Duolingo, Inc. (NASDAQ:DUOL) shares have continued their recent momentum with a 34% gain in the last month alone. The last 30 days bring the annual gain to a very sharp 69%.

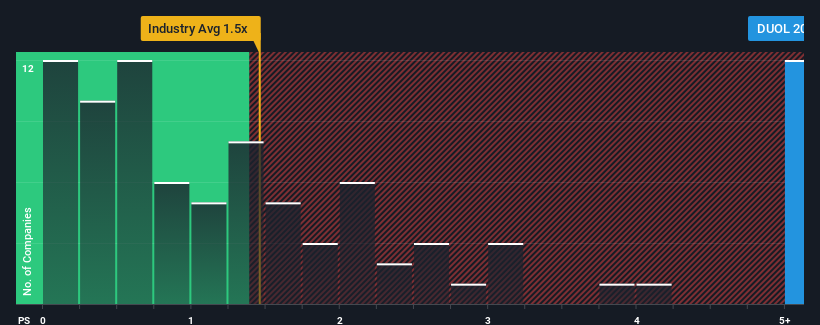

Following the firm bounce in price, given around half the companies in the United States' Consumer Services industry have price-to-sales ratios (or "P/S") below 1.5x, you may consider Duolingo as a stock to avoid entirely with its 20x P/S ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly elevated P/S.

NasdaqGS:DUOL Price to Sales Ratio vs Industry October 10th 2024

What Does Duolingo's P/S Mean For Shareholders?

Recent times have been advantageous for Duolingo as its revenues have been rising faster than most other companies. It seems the market expects this form will continue into the future, hence the elevated P/S ratio. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Want the full picture on analyst estimates for the company? Then our free report on Duolingo will help you uncover what's on the horizon.

What Are Revenue Growth Metrics Telling Us About The High P/S?

Duolingo's P/S ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the industry.

Retrospectively, the last year delivered an exceptional 43% gain to the company's top line. Pleasingly, revenue has also lifted 205% in aggregate from three years ago, thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing revenue over that time.

Looking ahead now, revenue is anticipated to climb by 33% during the coming year according to the analysts following the company. With the industry only predicted to deliver 14%, the company is positioned for a stronger revenue result.

With this information, we can see why Duolingo is trading at such a high P/S compared to the industry. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

The Bottom Line On Duolingo's P/S

Duolingo's P/S has grown nicely over the last month thanks to a handy boost in the share price. It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Duolingo's analyst forecasts revealed that its superior revenue outlook is contributing to its high P/S. Right now shareholders are comfortable with the P/S as they are quite confident future revenues aren't under threat. It's hard to see the share price falling strongly in the near future under these circumstances.

Plus, you should also learn about these 2 warning signs we've spotted with Duolingo.

If strong companies turning a profit tickle your fancy, then you'll want to check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Duolingo, Inc. (納斯達克:DUOL)股票在過去一個月中持續上漲,漲幅達34%。最近30天使年度漲幅大幅達到69%。

Duolingo's P/S ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the industry.

Duolingo's P/S ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the industry.

杜林娜的市銷率對於一個預計能夠實現非常強勁增長,而且在業界表現優異的公司來說是典型的。

杜林娜的市銷率對於一個預計能夠實現非常強勁增長,而且在業界表現優異的公司來說是典型的。