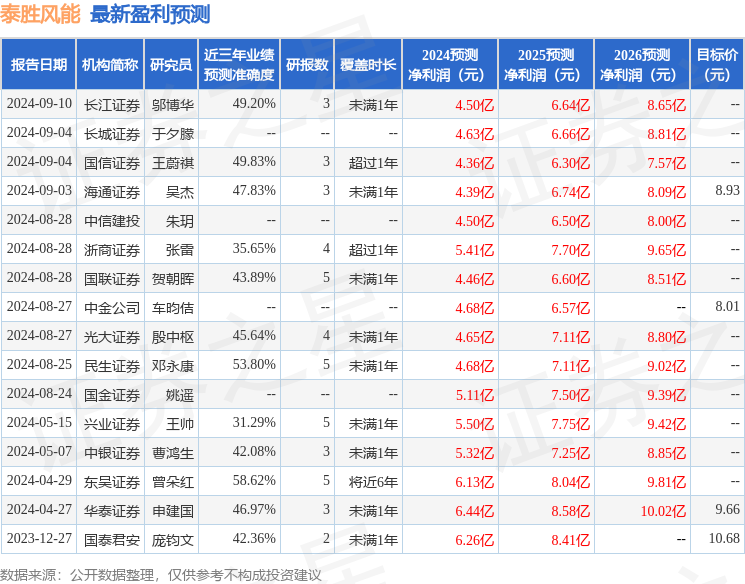

最新盈利预测明细如下:

最新盈利预测明细如下:華福證券有限責任公司鄧偉,文思奇近期對泰勝風能進行研究併發布了研究報告《2024年半年報點評:業績符合預期,出口表現亮眼》,本報告對泰勝風能給出買入評級,當前股價爲8.13元。

泰勝風能(300129)

投資要點:

事件:8月24日晚上,公司發佈2024年半年報,業績符合預期。24H1實現收入16.56億(YOY-1%),歸母1.30億(YOY+9%),扣非歸母1.20億(YOY+18%)。單Q2實現收入9.99億(YOY+15%),歸母0.75億(YOY+170%),扣非歸母0.69億(YOY+150%)。

出口表現亮眼,拉動Q2業績高增。分地區來看,24Q2外銷收入實現8.89億,同比增長37%,而且盈利能力上遠高於國內(海外毛利率27%,國內僅12%),出口表現強勁是Q2利潤端高速增長的主要原因。截至24H1,公司的外銷收入佔比達到54%,在收入體量上已經超過國內,出口已經成爲驅動公司未來增長的核心動力。訂單方面,24H1海外新增訂單6.6億,在手訂單11億。

混塔布局逐漸完善,國內陸上競爭力持續增強。相比鋼塔而言,混塔具有可靠性高、穩定性高、運輸便捷、經濟性好等優勢,更好適應國內對塔筒越來越高的訴求,在中、低風速地帶具備較強的競爭力。公司在23年通過收購中漢能源,前瞻性地佈局混塔領域。24年上半年,公司在張家口、欽州和鄂爾多斯3個混塔生產基地順利投產,新增混塔產能520套。混塔布局全面鋪開,公司在陸上塔筒領域的競爭力持續夯實。華福證券

盈利預測與投資建議:考慮到國內海風需求釋放不及預期將對公司盈利產生影響,因此我們適當下調業績預期。預計公司24-26年的歸母淨利潤分別爲4.8/6.8/9.2億(前值爲7.1/10.2/新增,分別下調33%/34%/新增),對應EPS分別爲0.51/0.72/0.99元/股,分別同比增長63%/42%/36%,對應當前股價的PE分別爲16/11/8倍。考慮到公司出口表現亮眼,未來有望受益於國內外風電的高速發展,業績增長較爲確定。因此繼續維持「買入」評級。

風險提示:風電裝機不及預期,行業競爭加劇;原材料價格上漲風險等。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券曾朵紅研究員團隊對該股研究較爲深入,近三年預測準確度均值爲58.62%,其預測2024年度歸屬淨利潤爲盈利6.13億,根據現價換算的預測PE爲12.32。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級13家,增持評級2家;過去90天內機構目標均價爲8.64。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。