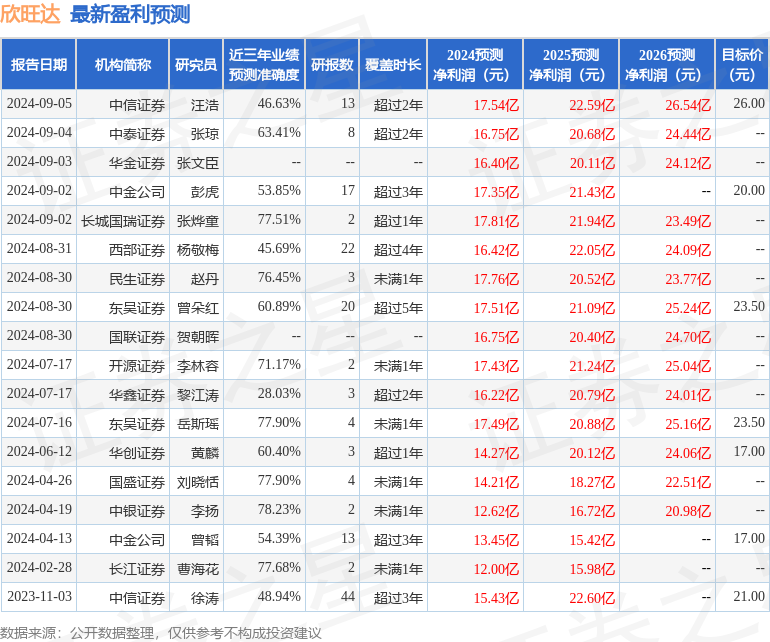

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司潘暕,孫瀟雅,張童童近期對欣旺達進行研究併發布了研究報告《消費電池週期向上,動儲新客戶放量中》,本報告對欣旺達給出買入評級,認爲其目標價位爲27.04元,當前股價爲21.96元,預期上漲幅度爲23.13%。

欣旺達(300207)

基本情況:主營消費、動儲電池,2024H1業績表現亮眼

公司深耕鋰電池行業近30年,主營消費、動儲電池。公司創立於1997年,於2011年在深交所上市,業務涵蓋3C消費類電池、動力電池、儲能系統、智能硬件、創新與生態五大板塊。公司實控人爲王明旺和王威,合計持股26.54%。

2024H1利潤增長明顯,主要系消費類電池利潤改善所致。公司2024H1實現收入239億元,YOY+8%,實現歸母淨利潤8.2億元,YOY+88%。此外,24H1公司匯兌收益較23H1明顯減少(23/24H1匯兌收益在2.1/0.46億元),故實際經營業績表現更好。我們認爲公司2024H1業績表現亮眼主要系消費電池利潤率改善所致,24H1消費類電池實現收入132億元,佔比總收入55%,毛利率18.07%,YOY+4.1pct。

看點:消費電池上行週期,動儲電池新客戶放量中

2024年來消費電子復甦明顯,往後看在AI趨勢下有望繼續增長。2024年上半年,全球智能手機/個人電腦銷量分別同比增長6.5%/5%,往後看在AI的發展下,AI手機和AIPC的發展對鋰電池提出更高的要求,從而提升消費電池的需求。

公司消費電芯自供率提升中,從而提升消費電池利潤率。公司早年主營鋰離子電池模組,下游包括手機數碼、筆記本電腦、新能源汽車。2014年,公司收購東莞鋰威進軍消費電芯賽道,以實現一體化佈局。2024年上半年度,消費類業務電芯自供率約爲35%。隨着公司電芯自供率的提升,公司消費類電池毛利率也逐步提升,公司消費類電池業務2024年上半年毛利率爲18.07%,同比增加4.14pct。

動儲電池:客戶涵蓋海內外,毛利率穩步提升中。公司目前持有欣旺達動力40.21%的股權,動力客戶涵蓋國內外,國內客戶包括吉利、東風、理想、零跑、上通五菱等,國外客戶包括雷諾、日產等。除此之外,公司也獲得了沃爾沃、德國大衆等客戶定點。近年來,公司動儲電池毛利率處於向上趨勢中,隨着新客戶的放量,我們認爲動儲業務有望從虧損走向盈利。

投資建議

我們預計公司24-26年分別實現收入528、586、648億元,YOY+10%、11%、10%,實現歸母淨利潤19、23、28億元,YOY+80%、19%、21%。

根據公司主營業務情況,我們選取了寧德時代、億緯鋰能、珠海冠宇作爲可比公司,根據wind一致預期,可比公司24年平均估值水平在26X,因此給予公司24年26XPE,目標價27.04元,首次覆蓋,給予「買入」評級。

風險提示:消費電子需求不及預期、原材料價格波動超預期、匯率波動風險、動力儲能電池需求不及預期、股價波動較大風險、產品和技術更新迭代風險

證券之星數據中心根據近三年發佈的研報數據計算,中銀證券李揚研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.23%,其預測2024年度歸屬淨利潤爲盈利12.62億,根據現價換算的預測PE爲31.37。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級10家,增持評級1家;過去90天內機構目標均價爲20.0。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。