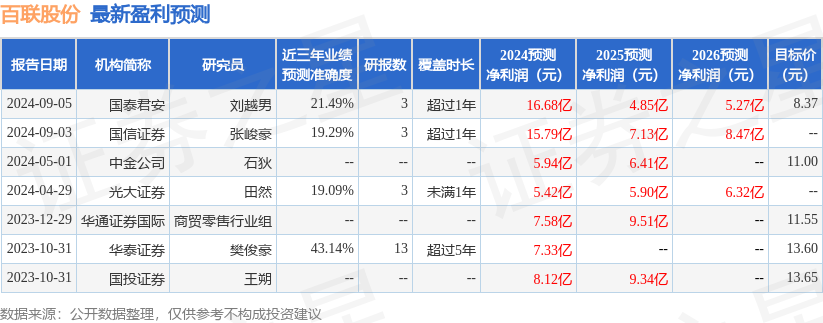

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司趙旭東近期對百聯股份進行研究併發布了研究報告《公司加快業態轉型,上海消費券助力公司經營修復》,本報告對百聯股份給出增持評級,認爲其目標價位爲10.00元,當前股價爲9.58元,預期上漲幅度爲4.38%。

百聯股份(600827)

結論與建議:

年初以來消費熱度略顯低迷,上半年公司百貨、購物中心、超市等業態收入同比均有下降。公司一方面發行REITs以實現輕重並舉的開發模式,另一方面加快零售終端轉型升級。此外,9月25日上海發佈餐飲、住宿等領域消費券,有望助力公司經營修復,對此我們給予公司「買進」的投資建議。

國內消費活力不足,公司收入有所承壓:從消費數據看,1-8月上海社零總額爲1.2萬億元,YOY-3.3%,其中,批發零售業、住宿餐飲業同比分別下降3.1%、4.7%。由於居民消費活力不足,公司營收承壓,上半年僅奧萊收入同比實現持平,其餘業態如百貨、購物中心、大型綜合超市、超級市場、便利店業態收入同比分別下降6.8%、5.1%、11.1%、4.8%、7.9%。

公司輕重並舉發展優勢業態:面對當前消費局勢,公司堅持輕重並舉發展優勢業態,在關注機遇型優質地塊的同時,推動百聯存量物業轉型。一方面,公司加快零售終端轉型升級,重點推進淮海中路、南京東路、陸家嘴、徐家彙等核心商圈的更新調整,打造百聯股份服務品牌。另一方面,公司推進盤活存量資產及輕重資產分離的發展規劃,8月華安百聯消費封閉式基礎設施證券投資基金成功上市。該REITs以又一城購物中心作爲基礎設施,成功打造商業不動產的「投、融、建、管、退」閉環。

上海發放消費券,將促進公司百貨等業態收入增長:9月25日上海市政府決議發放總額爲5億元的「樂·上海」服務消費券,其中餐飲、住宿、電影、體育等四個領域分別發放3.6、0.9、0.45、0.27億元,鼓勵在上海的各類商家積極參與。結合國慶節、進博會、歲末等時段重點,我們認爲消費券的發放將助力商家抓住消費旺季擴大銷售額。公司作爲華東零售行業龍頭,上海核心商圈資源豐富,旗下百貨、購物中心等門店涵蓋餐飲、電影等多種消費場景,有望充分受益於本輪消費券發放,公司相關收入也將有所增長。

盈利預測及投資建議:由於8月REITs上市,公司當期投資收益大幅增長,預計2024年實現淨利潤15億元,EPS爲0.8元。若剔除上述影響,預計2024-2026年分別實現淨利潤3、4、5億元,yoy分別爲-17%、+31%、+15%,EPS爲0.2、0.3元、0.3元,當前A股價對應PE分別爲45倍、33倍、29倍,考慮到上海市消費券對公司業績的推動,我們給予公司「買進」的投資建議。

風險提示:市場競爭加劇風險、需求持續低迷、轉型升級不及預期

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券樊俊豪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲43.14%,其預測2024年度歸屬淨利潤爲盈利7.33億,根據現價換算的預測PE爲23.37。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級1家,增持評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。