2024年第二季度,主流国产品牌柔性OLED智能机面板中,京东方(000725.SZ)份额达28.1%,排名第一,同比下降3.1个百分点,环比下降1.4个百分点;华星以26.7%的份额排名第二,同比上升12.2个百分点,环比上升1.7个百分点,份额增长最大;天马和维信诺(002387.SZ)份额分别为23.8%和19.6%;三星份额降至仅剩1.8%,同比下降4.2个百分点,主流国产品牌柔性OLED国产化率已增至98.2%。

2024年第二季度,主流国产品牌柔性OLED智能机面板中,京东方(000725.SZ)份额达28.1%,排名第一,同比下降3.1个百分点,环比下降1.4个百分点;华星以26.7%的份额排名第二,同比上升12.2个百分点,环比上升1.7个百分点,份额增长最大;天马和维信诺(002387.SZ)份额分别为23.8%和19.6%;三星份额降至仅剩1.8%,同比下降4.2个百分点,主流国产品牌柔性OLED国产化率已增至98.2%。根據CINNO Research統計數據顯示,隨着國內柔性OLED產能持續釋放以及向低階產品市場不斷滲透,全球柔性OLED面板出貨量持續擴大。

智通財經APP獲悉,根據CINNO Research統計數據顯示,隨着國內柔性OLED產能持續釋放以及向低階產品市場不斷滲透,全球柔性OLED面板出貨量持續擴大。2024年第二季度,全球市場柔性OLED(含摺疊)智能機面板出貨量約1.6億片,同比大幅增長39.9%,環比增長17.5%,同比、環比雙增長,在OLED智能機面板中佔比達72.2%,同比下降7.9個百分點,環比上升2.7個百分點。

近幾年,除蘋果(AAPL.US)、三星外,華爲、oppo、vivo等主流國產品牌柔性OLED面板訂單量持續由三星顯示轉向國內廠商。國產柔性OLED智能機面板出貨量約9400萬片,同比大幅增長79.0%,環比增長4.7%,佔比達58.9%,超越五成,同比上升12.9個百分點,國產柔性OLED面板已實現對韓系的趕超。

2024年第二季度,主流國產品牌柔性OLED智能機面板中,京東方(000725.SZ)份額達28.1%,排名第一,同比下降3.1個百分點,環比下降1.4個百分點;華星以26.7%的份額排名第二,同比上升12.2個百分點,環比上升1.7個百分點,份額增長最大;天馬和維信諾(002387.SZ)份額分別爲23.8%和19.6%;三星份額降至僅剩1.8%,同比下降4.2個百分點,主流國產品牌柔性OLED國產化率已增至98.2%。

2024年第二季度,主流國產品牌柔性OLED智能機面板中,京東方(000725.SZ)份額達28.1%,排名第一,同比下降3.1個百分點,環比下降1.4個百分點;華星以26.7%的份額排名第二,同比上升12.2個百分點,環比上升1.7個百分點,份額增長最大;天馬和維信諾(002387.SZ)份額分別爲23.8%和19.6%;三星份額降至僅剩1.8%,同比下降4.2個百分點,主流國產品牌柔性OLED國產化率已增至98.2%。

華爲作爲國內手機品牌的主流廠商之一,佈局主要在於高端市場,中端市場有所加速,低端市場暫未真正開始,而高端市場主要爲高端旗艦機型及摺疊產品,該部分選擇的重點合作伙伴依舊是京東方。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

2023年下半年,華爲憑藉Mate60系列強勢回歸,受到消費者熱烈追捧,其銷量在中國市場表現強勁,即使在供貨量不足的情況下,也帶動華爲在中國智能手機市場的份額快速增長,尤其在5000元以上高端智能機市場,Q4 '23華爲份額增至29.0%,同比大幅增長20.5個百分點,而這一比例在2022年全年一度降至僅爲10.5%的低點。

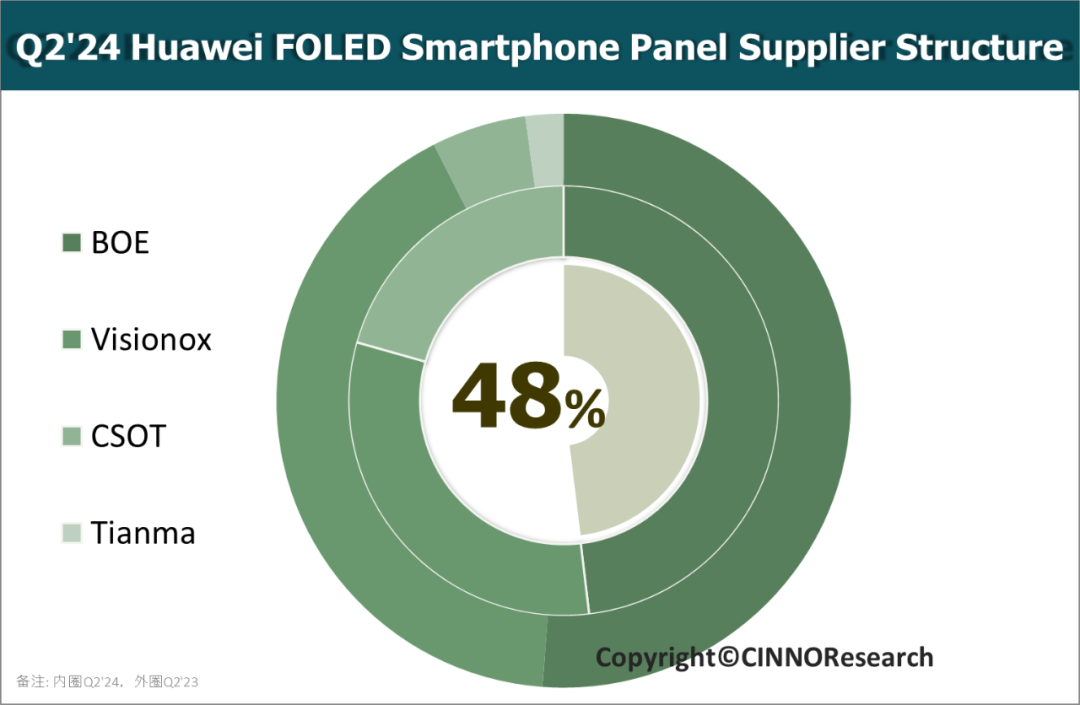

從華爲柔性OLED手機面板供應商結構來看,2024年第二季度,華爲柔性OLED手機面板京東方出貨佔比48.1%,同比下降3.1個百分點,環比下降3.3個百分點,雖同比、環比均有所下滑,但依舊是華爲柔性OLED供貨主力;維信諾佔比31.3%,排名第二,同比下降10.1個百分點,環比下降2.5個百分點;華星佔比20.6%,同比上升15.3個百分點,環比上升5.8個百分點,華星於Q3 '23開始給華爲nova系列手機供貨,在華爲柔性OLED手機面板供應商中成長迅速。

從近幾年華爲柔性OLED手機面板供應商結構變化來看,一方面華爲徹底實現了面板100%國產化,另一方面華爲正不斷優化其供應商結構,傾向於保持一個多元化的供應商體系,這樣不僅可以保證產品質量,還可以減少因單一供應商問題而導致的風險。