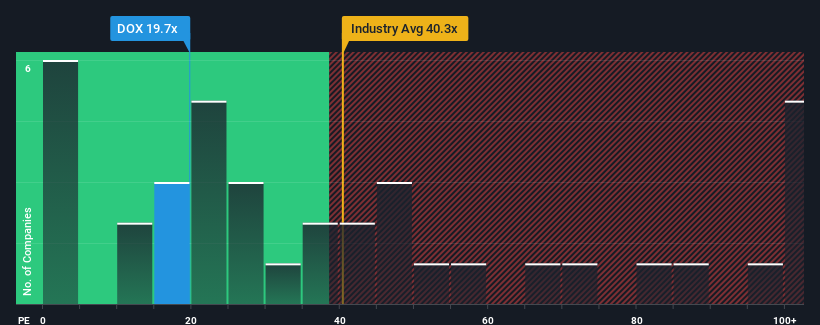

There wouldn't be many who think Amdocs Limited's (NASDAQ:DOX) price-to-earnings (or "P/E") ratio of 19.7x is worth a mention when the median P/E in the United States is similar at about 18x. Although, it's not wise to simply ignore the P/E without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

With earnings that are retreating more than the market's of late, Amdocs has been very sluggish. It might be that many expect the dismal earnings performance to revert back to market averages soon, which has kept the P/E from falling. You'd much rather the company wasn't bleeding earnings if you still believe in the business. Or at the very least, you'd be hoping it doesn't keep underperforming if your plan is to pick up some stock while it's not in favour.

NasdaqGS:DOX Price to Earnings Ratio vs Industry September 29th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Amdocs.

How Is Amdocs' Growth Trending?

The only time you'd be comfortable seeing a P/E like Amdocs' is when the company's growth is tracking the market closely.

Retrospectively, the last year delivered a frustrating 7.3% decrease to the company's bottom line. The last three years don't look nice either as the company has shrunk EPS by 17% in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Shifting to the future, estimates from the seven analysts covering the company suggest earnings should grow by 32% over the next year. That's shaping up to be materially higher than the 15% growth forecast for the broader market.

With this information, we find it interesting that Amdocs is trading at a fairly similar P/E to the market. It may be that most investors aren't convinced the company can achieve future growth expectations.

The Bottom Line On Amdocs' P/E

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Our examination of Amdocs' analyst forecasts revealed that its superior earnings outlook isn't contributing to its P/E as much as we would have predicted. When we see a strong earnings outlook with faster-than-market growth, we assume potential risks are what might be placing pressure on the P/E ratio. It appears some are indeed anticipating earnings instability, because these conditions should normally provide a boost to the share price.

Many other vital risk factors can be found on the company's balance sheet. You can assess many of the main risks through our free balance sheet analysis for Amdocs with six simple checks.

Of course, you might find a fantastic investment by looking at a few good candidates. So take a peek at this free list of companies with a strong growth track record, trading on a low P/E.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a frustrating 7.3% decrease to the company's bottom line. The last three years don't look nice either as the company has shrunk EPS by 17% in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Retrospectively, the last year delivered a frustrating 7.3% decrease to the company's bottom line. The last three years don't look nice either as the company has shrunk EPS by 17% in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

回顧過去一年,公司的淨利潤下降了7.3%,令人沮喪。過去三年也不盡人意,公司累計將每股收益縮水了17%。因此,可以說公司最近的盈利增長並不理想。

回顧過去一年,公司的淨利潤下降了7.3%,令人沮喪。過去三年也不盡人意,公司累計將每股收益縮水了17%。因此,可以說公司最近的盈利增長並不理想。