When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 19x, you may consider Warrior Met Coal, Inc. (NYSE:HCC) as a highly attractive investment with its 8x P/E ratio. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so limited.

Warrior Met Coal has been struggling lately as its earnings have declined faster than most other companies. The P/E is probably low because investors think this poor earnings performance isn't going to improve at all. You'd much rather the company wasn't bleeding earnings if you still believe in the business. Or at the very least, you'd be hoping the earnings slide doesn't get any worse if your plan is to pick up some stock while it's out of favour.

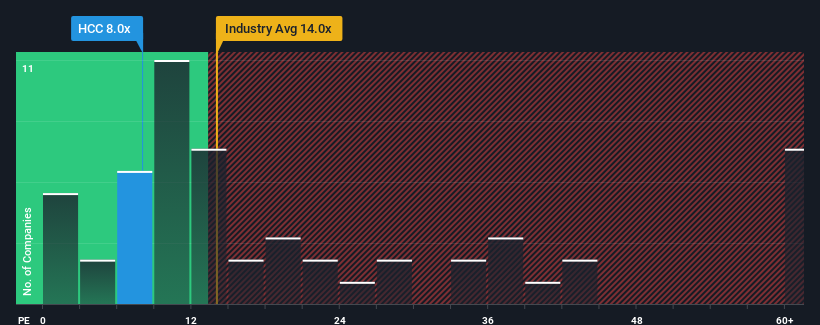

NYSE:HCC Price to Earnings Ratio vs Industry September 29th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Warrior Met Coal.

Does Growth Match The Low P/E?

There's an inherent assumption that a company should far underperform the market for P/E ratios like Warrior Met Coal's to be considered reasonable.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 9.3%. Unfortunately, that's brought it right back to where it started three years ago with EPS growth being virtually non-existent overall during that time. Therefore, it's fair to say that earnings growth has been inconsistent recently for the company.

Looking ahead now, EPS is anticipated to slump, contracting by 2.7% each year during the coming three years according to the five analysts following the company. That's not great when the rest of the market is expected to grow by 10% per annum.

With this information, we are not surprised that Warrior Met Coal is trading at a P/E lower than the market. However, shrinking earnings are unlikely to lead to a stable P/E over the longer term. There's potential for the P/E to fall to even lower levels if the company doesn't improve its profitability.

The Bottom Line On Warrior Met Coal's P/E

Using the price-to-earnings ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

We've established that Warrior Met Coal maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

And what about other risks? Every company has them, and we've spotted 2 warning signs for Warrior Met Coal you should know about.

If you're unsure about the strength of Warrior Met Coal's business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

當美國近一半公司的市盈率(或「P/E」)超過19倍時,您可以考慮買入Warrior Met Coal,Inc.(NYSE:HCC),其市盈率爲8倍,是一項非常具吸引力的投資。雖然,僅僅以P/E來判斷可能不明智,因爲這種有限情況可能有解釋。

Warrior Met Coal最近面臨困境,因爲其盈利下降速度比大多數其他公司快。市盈率可能較低是因爲投資者認爲這種糟糕的盈利表現不會有所改善。如果您仍然相信該業務,您肯定希望公司不再出現虧損。或者至少,如果您計劃在股價不受青睞時收購一些股票,您希望盈利不會進一步惡化。

紐交所:HCC市盈率與行業板塊2024年9月29日對比 如果您想了解分析師們未來的預測,請查看我們關於Warrior Met Coal的免費報告。

增長是否符合低市盈率?

存在這樣一個固有假設,即公司的市盈率(如Warrior Met Coal的)應該明顯低於市場表現,才能被視爲合理。

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 9.3%. Unfortunately, that's brought it right back to where it started three years ago with EPS growth being virtually non-existent overall during that time. Therefore, it's fair to say that earnings growth has been inconsistent recently for the company.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 9.3%. Unfortunately, that's brought it right back to where it started three years ago with EPS growth being virtually non-existent overall during that time. Therefore, it's fair to say that earnings growth has been inconsistent recently for the company.

首先回顧一下,去年公司的每股收益增長率並不令人興奮,因爲它錄得了9.3%的令人失望的下降。不幸的是,這讓它回到了三年前的起點,那時的每股收益增長基本上是不存在的。因此,可以說公司近期的盈利增長一直不穩定。

首先回顧一下,去年公司的每股收益增長率並不令人興奮,因爲它錄得了9.3%的令人失望的下降。不幸的是,這讓它回到了三年前的起點,那時的每股收益增長基本上是不存在的。因此,可以說公司近期的盈利增長一直不穩定。