二级市场上,9月27日,新能源赛道股反弹,赣锋锂业A股盘中触及涨停,最终收涨9.85%,报31.34元/股,总市值632亿元,但仍较2021年巅峰时蒸发约2451亿元。

二级市场上,9月27日,新能源赛道股反弹,赣锋锂业A股盘中触及涨停,最终收涨9.85%,报31.34元/股,总市值632亿元,但仍较2021年巅峰时蒸发约2451亿元。近日,贛鋒鋰業(002460.SZ)組建合資公司的事項迎來了最新進展。該合資公司由贛鋒鋰業孫公司江蘇贛鋒循環科技有限公司(下稱「贛鋒循環」)出資4000萬元,與南京國企共同設立,圍繞電池綜合利用項目推進循環經濟產業佈局。

證券之星注意到,在電池回收這個千億藍海市場,贛鋒鋰業面臨着諸多挑戰。隨着玩家紛紛湧入,動力電池回收供需錯配的問題顯現,電池回收企業普遍面臨着「吃不飽」的問題。此外,鋰業上游原材料價格的下滑也給電池回收企業帶來了更多壓力。

在鋰業週期下行影響下,贛鋒鋰業遭遇上市後中報首虧,上半年歸母淨利潤虧損7.6億元。爲應對週期影響,贛鋒鋰業除了向下遊進行一體化產業佈局,也激進買礦。雖然買買買加劇了公司的資金壓力,但贛鋒鋰業的投資並未就此止步。

二級市場上,9月27日,新能源賽道股反彈,贛鋒鋰業A股盤中觸及漲停,最終收漲9.85%,報31.34元/股,總市值632億元,但仍較2021年巔峯時蒸發約2451億元。

二級市場上,9月27日,新能源賽道股反彈,贛鋒鋰業A股盤中觸及漲停,最終收漲9.85%,報31.34元/股,總市值632億元,但仍較2021年巔峯時蒸發約2451億元。

加碼電池回收遇挑戰

公告顯示,贛鋒鋰業全資子公司江西贛鋒循環科技有限公司旗下控股子公司贛鋒循環擬與南京公用發展股份有限公司(下稱「南京公用」)、南京環境集團有限公司(下稱「環境集團」)簽署《股權合作協議》,三方擬共同投資設立南京公用贛鋒循環科技有限公司(下稱「合資公司」)。

合資公司註冊資本1億元,其中贛鋒循環、南京公用、環境集團分別擬出資4000萬元、4000萬元、2000萬元,佔註冊資本的40%、40%、20%。該公司圍繞電池綜合利用項目推進循環經濟產業佈局,向新能源電池梯次利用/再生利用、廢舊金屬、廢舊機電設備等再生資源化相關產業上下延伸,打造廢舊物資循環利用產業體系。

贛鋒鋰業表示,本次簽署的《股權合作協議》是共同致力於在新能源領域建立長期的戰略合作關係,在廢舊電池回收與鋰電池應用等領域開展全面合作。有利於公司完善產業鏈佈局,提高公司核心競爭力和盈利能力,符合公司上下游一體化的戰略。

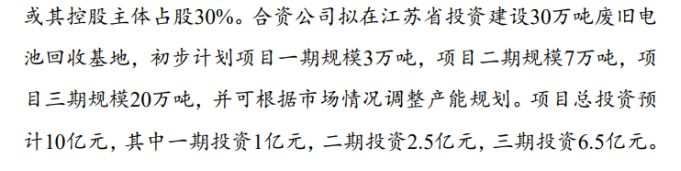

事實上,贛鋒鋰業早在7月就披露了這一消息。根據簽署的《戰略合作協議》,合資公司擬在江蘇省投資建設30萬噸廢舊電池回收基地,初步計劃項目一期至三期規模分別爲3萬噸、7萬噸、20萬噸,項目總投資預計10億元。

資料顯示,贛鋒鋰業從中游鋰化合物及金屬鋰製造起步,已經形成垂直整合的業務模式,業務貫穿上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池製造及退役鋰電池綜合回收利用。

在電池回收環節,贛鋒鋰業已經早早佈局。目前,公司在江西新餘、贛州、四川達州等地建成多處拆解及再生基地,退役鋰離子電池及金屬廢料綜合回收處理能力達到20萬噸,其中鋰綜合回收率在90%以上,鎳鈷金屬回收率在95%以上,成爲中國磷酸鐵鋰電池及廢料回收能力最大,電池綜合處理能力行業前三的電池回收行業頭部企業之一。由此看來,新建回收基地的規模已經超過贛鋒鋰業現有的電池回收業務規模。

根據2024年回收業務的產量指引,贛鋒鋰業目前規劃年產2萬噸碳酸鋰及年產8萬噸磷酸鐵項目正在建設中,預計今年下半年建成並逐步投產。在更長期的產能規劃中,未來鋰電池回收提鋰產能佔贛鋒鋰業的總提鋰產能比例將達到30%。值得一提的是,贛鋒鋰業並未在半年報中明確電池回收業務的收入。

證券之星注意到,電池回收賽道熱度漸起,已有不少企業加速佈局電池回收業務,如寧德時代(300750.SZ)、比亞迪(002594.SZ)、格林美(002340.SZ)、華友鈷業(603799.SH),晉景新能(01783.HK)也從建築行業跨界動力電池回收。在正規渠道之外,還有大量電池流入小商戶、小作坊等。

大量企業湧入電池回收賽道,產能急速擴張,進一步推升產能供需錯配。現階段,實際退役電池尚未達到一定規模,電池回收市場面臨着僧多粥少的局面。彭博新能源財經稱,截至2023年底,中國的回收產能已增至10倍,從2018年的32.5萬噸/年增至330萬噸/年。根據諮詢機構EVTank統計,2023年國內鋰離子電池實際回收量爲62.3萬噸。

另一方面,目前電池回收產業處於發展初期,受原材料價格影響較大。業內人士分析稱,自2023年起,上游原材料的價格呈現出持續下跌的態勢,而作爲再生原材料的電池回收價格下降相對滯後。由於企業的生產週期至少需要兩週,因此在價格下探時,企業耗費回收成本以及加工成本,等到產品產出時往往就會面臨較大的虧損風險。

業績困境中的逆勢擴張

近年來,鋰行業依舊面臨多重挑戰,產能過剩、原材料價格下跌等因素進一步增加了企業的運營成本和經營壓力,導致「賺錢難」逐漸成爲行業常態。

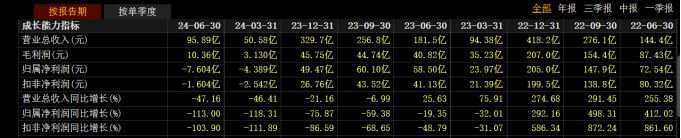

2023年,贛鋒鋰業營收、歸母淨利潤雙雙下滑,其中歸母淨利潤直降超七成。今年上半年,下滑態勢依然沒止住,贛鋒鋰業實現營收95.89億元,同比下降47.16%;歸母淨利潤則虧損7.6億元,同比下滑113%,這也是贛鋒鋰業上市以來中報首次出現虧損。

贛鋒鋰業表示,受鋰行業週期下行影響,鋰鹽及鋰電池產品價格持續下跌,雖然產品出貨量同比增加,但公司經營業績同比大幅下降。此外,公司持有的金融資產Pilbara Minerals Limited(PLS)股價下跌,產生較大的公允價值變動損失。

在週期下行階段,除了加碼一體化,頻繁投資入股拿礦也成了贛鋒鋰業的常規操作。去年以來,贛鋒鋰業相繼收購新餘贛鋒礦業剩餘10%股權、鑲黃旗蒙金礦業70%股權。今年5月8日,公司又以自有資金3.427億美元向Leo Lithium Limited收購旗下Mali Lithium公司剩餘40%股權,完成了對Mali Lithium的全資控股,前後合計斥資約40億美元。

在利潤下滑的情況下仍斥巨資買礦,固然蘊含不小風險,但也有業內人士認爲,此舉是贛鋒鋰業應對「鋰週期」的手段。對於鋰企而言,在利潤空間壓縮的背景下,確保擁有持續穩定且低成本的鋰資源供應保障非常關鍵。通過增強對鋰資源的獲取力度,能夠提升鋰企抵禦市場波動風險的能力。

證券之星注意到,在成本居高不下、鋰價持續下跌的大環境下,持續的花錢模式讓贛鋒鋰業的資金壓力陡增。上半年,贛鋒鋰業短期借款同比增長61.74%至71.14億元,一年內到期的非流動負債同比增長203.04%至56.06億元,累計127.2億元,而同期的貨幣資金僅爲83.55億元,資金缺口巨大。

增長的有息負債也使得贛鋒鋰業財務壓力陡增,上半年公司財務費用5.89億元,同比增長164.33%。贛鋒鋰業在半年度業績說明會上坦言,公司今年上半年財務費用增加主要由於貸款增多,但現在後期項目投資節奏正在控制得更加精準,並且預計隨着疫情緩解和利率下行,整體財務費用將會逐漸得到控制。

偌大的資金缺口並未阻擋贛鋒鋰業的投資計劃,下半年以來,贛鋒鋰業的投資步伐仍在繼續。繼6月以自有資金對全資子公司贛鋒國際有限公司增資6億美元后,9月26日,贛鋒鋰業擬以自有資金3.675億元參與投資設立南昌市新能源科技產業投資基金(有限合夥),認繳出資比例24.5%,該基金目標規模爲15億元。旨在藉助專業機構的資源和優勢,提高對投資標的相關運作的專業性,提高公司資本運作效益,完善新能源產業鏈佈局。(本文首發證券之星,作者|陸雯燕)