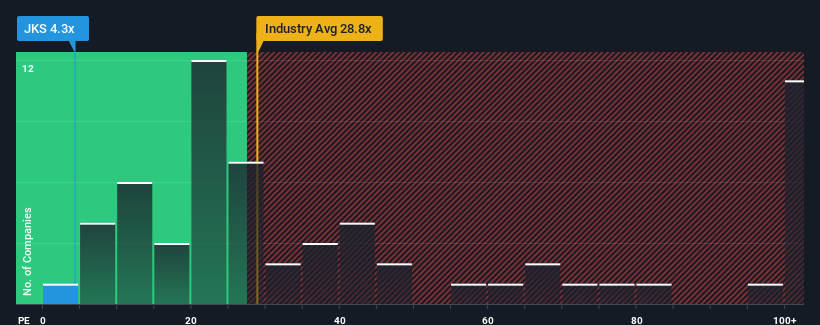

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 19x, you may consider JinkoSolar Holding Co., Ltd. (NYSE:JKS) as a highly attractive investment with its 4.3x P/E ratio. However, the P/E might be quite low for a reason and it requires further investigation to determine if it's justified.

JinkoSolar Holding has been struggling lately as its earnings have declined faster than most other companies. The P/E is probably low because investors think this poor earnings performance isn't going to improve at all. You'd much rather the company wasn't bleeding earnings if you still believe in the business. Or at the very least, you'd be hoping the earnings slide doesn't get any worse if your plan is to pick up some stock while it's out of favour.

NYSE:JKS Price to Earnings Ratio vs Industry September 27th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on JinkoSolar Holding.

Does Growth Match The Low P/E?

In order to justify its P/E ratio, JinkoSolar Holding would need to produce anemic growth that's substantially trailing the market.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 46%. At least EPS has managed not to go completely backwards from three years ago in aggregate, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Shifting to the future, estimates from the six analysts covering the company suggest earnings growth is heading into negative territory, declining 1.0% each year over the next three years. With the market predicted to deliver 10% growth per year, that's a disappointing outcome.

In light of this, it's understandable that JinkoSolar Holding's P/E would sit below the majority of other companies. However, shrinking earnings are unlikely to lead to a stable P/E over the longer term. There's potential for the P/E to fall to even lower levels if the company doesn't improve its profitability.

The Key Takeaway

While the price-to-earnings ratio shouldn't be the defining factor in whether you buy a stock or not, it's quite a capable barometer of earnings expectations.

We've established that JinkoSolar Holding maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

And what about other risks? Every company has them, and we've spotted 5 warning signs for JinkoSolar Holding you should know about.

You might be able to find a better investment than JinkoSolar Holding. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 46%. At least EPS has managed not to go completely backwards from three years ago in aggregate, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 46%. At least EPS has managed not to go completely backwards from three years ago in aggregate, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

首先回顧一下,去年公司的每股收益增長並不令人興奮,因爲它錄得了令人失望的下降46%。至少由於早前的增長期,EPS總體上沒有完全倒退到三年前的水平。因此,從這段時間來看,該公司在盈利增長方面表現出了喜憂參半的結果。

首先回顧一下,去年公司的每股收益增長並不令人興奮,因爲它錄得了令人失望的下降46%。至少由於早前的增長期,EPS總體上沒有完全倒退到三年前的水平。因此,從這段時間來看,該公司在盈利增長方面表現出了喜憂參半的結果。