宏华数科2024年中报显示,公司主营收入8.16亿元,同比上升45.8%;归母净利润2.0亿元,同比上升35.45%;扣非净利润1.92亿元,同比上升31.85%;其中2024年第二季度,公司单季度主营收入4.47亿元,同比上升61.71%;单季度归母净利润1.14亿元,同比上升35.83%;单季度扣非净利润1.07亿元,同比上升30.58%;负债率18.59%,投资收益-268.23万元,财务费用-1275.45万元,毛利率45.84%。

宏华数科2024年中报显示,公司主营收入8.16亿元,同比上升45.8%;归母净利润2.0亿元,同比上升35.45%;扣非净利润1.92亿元,同比上升31.85%;其中2024年第二季度,公司单季度主营收入4.47亿元,同比上升61.71%;单季度归母净利润1.14亿元,同比上升35.83%;单季度扣非净利润1.07亿元,同比上升30.58%;负债率18.59%,投资收益-268.23万元,财务费用-1275.45万元,毛利率45.84%。證券之星消息,2024年9月27日宏華數科(688789)發佈公告稱公司於2024年9月20日接受機構調研,海通證券、建信基金、浙江四葉草投資、浙江納軒投資、玖鵬資產、乾惕投資、寧波寶雋資產、英領私募、北大方正人壽保險、星妤資本、中謙資產、財通證券、浙商證券、華創證券、開源證券、嘉實基金、易方達基金、博時基金、施羅德基金參與。

具體內容如下:

問:公司各業務板塊的發展經營情況怎麼樣?

答:2024年上半年,設備實現營業收入53,029.32萬元,較上年同期增長63.53%。墨水實現營業收入23,729.69萬元,較上年同期增長19.62%。公司一方面持續拓展現有紡織領域數碼噴印設備的覆蓋,進一步鞏固和擴大產品在行業的領先優勢;另一方面繼續加大對紡織品噴染及裝飾材料、功能性塗層等領域的研發投入,在研項目「數字微噴塗的核心部件及設備開發」在本報告期已投入2,433.80萬元。同時,公司基於「數字化裝備+智能化工廠+柔性供應鏈」規模化小單快反示範平台思路投資的浙江宏華百錦千印家紡科技有限公司已於2024年上半年已進行小批量生產。公司將以爲該公司提供全套數字化印花設備和自動化縫紉設備爲契機,打造紡織印花全產業鏈自動化+數字化的樣板工廠。

問:公司募投項目進展和產能規劃怎麼樣?

答:目前,公司首次公開發行募投項目「年產2,000套工業數碼噴印設備與耗材智能化工廠」已正式投產,向特定對象發行股票募投項目「年產3,520套工業數碼噴印設備智能化生產線」項目廠房基建工作已完成。2024年,公司將努力加快募投項目後續建設,力爭在2024年下半年完成設備的選型、安裝和調試工作,使該募投項目早日建成投產。

隨着募投項目的逐步建成投產,公司將建成面積約26萬平方米的智能化生產工廠、產能擴大至約5,520台,打造出全球最大規模數碼噴印設備生產基地。公司注重產業鏈的延伸與佈局,噴印產業一體化基地項目已在天津經開區南港工業區正式開工。該項目投資約6億元,佔地面積達9.3萬平方米,建設年產4.7萬噸數碼噴印墨水和200台工業數碼噴印機的噴印產業一體化生產線等。該項目計劃將於2025年建成投產,將打通宏華數科數碼噴印全產業鏈,促進企業提效降本、提升競爭力。

問:公司各板塊未來發展規劃情況?未來公司收購情況?

答:數碼紡織應用領域,公司將持續對現有產品進行升級迭代,提升產品性能和市場競爭力,根據不同客戶差異化的需求推出更多品類的數碼噴墨印花設備機型,持續豐富產品矩陣,優化產品結構;同時,公司緊抓傳統印染方式向數碼轉型需求的增長及市場需求暖的有利時機,加強市場開拓力度,積極開發新客戶。

在書刊數碼印刷設備方面,公司將進一步發展國內外銷售代理機構,加大銷售服務工程師配置,做好設備的安裝調試和售後服務工作,提升客戶體驗。另外在產品開發方面,一方面繼續提升彩色、高清(1200dpi)設備的穩定性和可靠性,另一方面繼續完善4400及6600等系列產品的迭代優化,提高設備的性價比。

在自動縫紉設備方面,公司努力推進德國子公司Texpa Gmbh和國內自動裝備部在產品生產方面的國產化替代,將國內完善的供應鏈體系和自動化裝備與德國的技術積累、精密製造結合起來,在保證質量的前提下,進一步降低生產成本,同時努力開發通用性和標準化程度更高的自動縫紉設備,以規模化製造降本增效。

在噴染設備和數字微噴塗核心部件及設備方面,2024年上半年訂單已實現「零突破」。未來,公司將繼續積極推進相關設備研發中試及打樣測試工作。

目前沒有收購計劃,有產業鏈上下游相關的合適標的會考慮收購。

問:未來公司主要的利潤增長點有哪些?

答:未來,公司將繼續聚焦紡織數碼印花的工業應用,基於長期積累的行業經驗及對紡織工業產業鏈上下游的深度理解,以客戶需求爲出發點,結合紡織工業領域客戶的應用需求,推行「設備先行,耗材跟進」的經營模式,爲客戶提供高性價比的數碼印花設備和耗材的組合產品,從而實現自身數碼噴印設備、耗材及配件的聯動式推廣、銷售。

同時,基於數碼噴印核心技術的可延展性,公司將充分利用公司在噴印核心組件的技術、規模優勢以及墨水開發生產優勢,通過併購、獨立事業部、ODM方式快速複製公司核心技術應用到書刊、裝飾建材、瓦楞紙、功能性噴塗等非紡織領域,爲未來兩年公司非紡織板塊發展打下堅實的基礎。

問:公司不斷髮展,墨水產品未來會繼續降價嗎?

答:墨水系公司銷售的主要耗材。近年來,隨着數碼噴印設備的持續深入的推廣應用,市場對墨水的需求逐步增加。伴隨需求的增加,公司業務規模逐步擴大帶來了規模效應,導致墨水成本下降,公司將成本下降的一部分讓利給客戶,以此提升數碼噴印設備的推廣和使用。

問:公司怎麼展望未來毛利率情況?

答:近年來,公司毛利率總體保持穩定態勢。未來,公司會通過不斷加強技術與產品創新,持續提升產品競爭力,並通過規模化、精細化管理強化成本與費用控制,來保障公司持續盈利能力。

問:公司產品的下游客戶主要是哪些?規模怎麼樣?

答:公司目前主要產品爲紡織數碼噴印設備和墨水,下游客戶以紡織行業客戶爲主,市場規模大,行業客戶多,單個客戶採購規模相對較小,客戶集中度較低。隨着傳統印染廠商的逐步轉型,客戶規模也將隨之擴大。

問:公司2024年上半年研發投入情況怎麼樣?未來在研發方面有什麼側重點嗎?

答:公司堅持「爲客戶提供數碼噴印綠色解決方案」爲導向,以技術研發爲核心,專注於核心技術能力的積累與新產品開發,持續加強研發資源的投入。

2024年上半年,研發資金投入4,939.44萬元,佔營業收入的6.05%,研發投入同比增長27.62%;截至2024年6月30日,公司共有研發人員281人,佔公司員工總數的28.36%。知識產權方面,圍繞穩定性、噴印品質一致性、噴印精度、噴印效率等方向,公司新申請國內發明專利和實用新型專利共12項,其中國內發明專利8項,實用新型專利4項,整體研發實力得到進一步提升。截至2024年6月30日,累計獲得授權專利263項(其中發明專利51項),授權軟件著作權76項。

2024年計劃重點推進的「數字微噴塗的核心部件及設備開發」、「面向書刊領域高速噴墨輪轉數字印刷設備開發」、「面向包裝印刷領域高速數碼噴印設備開發」、「面向裝飾建材領域高速數碼噴印系統開發和產業化應用」、「環保型高精度噴墨印花墨水研發與應用」等在研項目均在順利推進中。

問:公司設備從接到訂單到交付週期多久?

答:公司生產原則主要是以銷定產,也會根據銷售初步洽談情況進行預測。由於機器複雜程度、國內外運輸條件不同,機器設備組裝時間與運輸時間存在一定差異。

問:海外銷售主要是哪些國家?

答:海外主要銷往南亞巴基斯坦、印度、孟加拉,歐洲傳統紡織國家意大利,歐亞新興國家土耳其等。

問:公司今年資本開支主要在哪些方面?

答:公司今年的資本開支重點是圍繞募投項目、新建廠房等方面。目前,公司資金和綜合授信儲備充裕,未來公司將根據市場環境變化,以及實際需求進行規劃佈局。

問:公司股東浙江新湖智腦投資管理合夥企業(有限合夥)持股未來是否會有變動?

答:2024年6月,公司股東浙江新湖智腦投資管理合夥企業(有限合夥)通過大宗交易方式轉讓部分公司股份,具體情況詳見公司6月18日在上海證券交易所網站披露的《關於持股5%以上股東以大宗交易方式轉讓股份完成的公告》,公司會密切關注其後續股份變動情況,未來如有新的進展,公司會及時履行信息披露義務。

宏華數科(688789)主營業務:以數碼噴印技術爲核心,聚焦紡織數碼印花的工業應用,集售前諮詢、售中調試、售後服務以及軟件支持於一體的紡織數碼印花綜合解決方案提供商,公司通過爲客戶提供數碼噴印一體化綜合解決方案從而實現設備、耗材應用推廣。

宏華數科2024年中報顯示,公司主營收入8.16億元,同比上升45.8%;歸母淨利潤2.0億元,同比上升35.45%;扣非淨利潤1.92億元,同比上升31.85%;其中2024年第二季度,公司單季度主營收入4.47億元,同比上升61.71%;單季度歸母淨利潤1.14億元,同比上升35.83%;單季度扣非淨利潤1.07億元,同比上升30.58%;負債率18.59%,投資收益-268.23萬元,財務費用-1275.45萬元,毛利率45.84%。

宏華數科2024年中報顯示,公司主營收入8.16億元,同比上升45.8%;歸母淨利潤2.0億元,同比上升35.45%;扣非淨利潤1.92億元,同比上升31.85%;其中2024年第二季度,公司單季度主營收入4.47億元,同比上升61.71%;單季度歸母淨利潤1.14億元,同比上升35.83%;單季度扣非淨利潤1.07億元,同比上升30.58%;負債率18.59%,投資收益-268.23萬元,財務費用-1275.45萬元,毛利率45.84%。

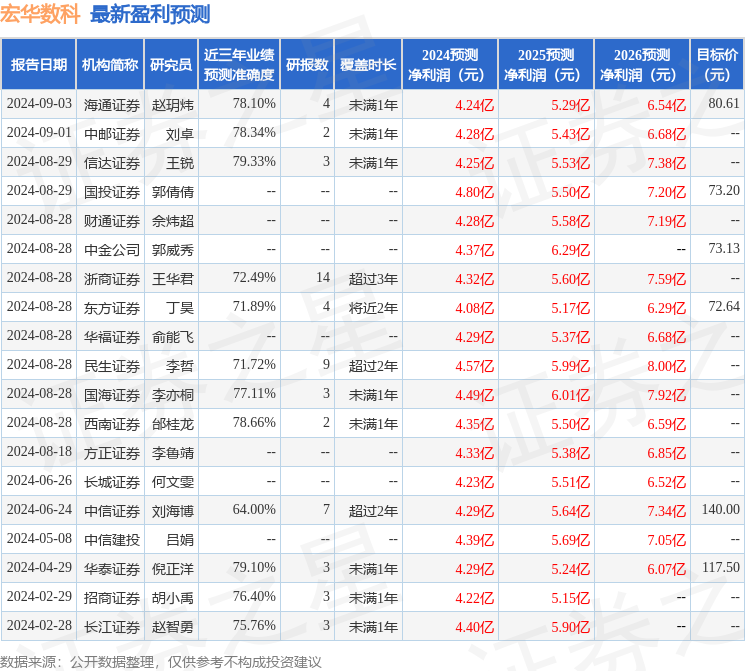

該股最近90天內共有15家機構給出評級,買入評級10家,增持評級5家;過去90天內機構目標均價爲85.22。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入314.53萬,融資餘額增加;融券淨流出2490.44萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。