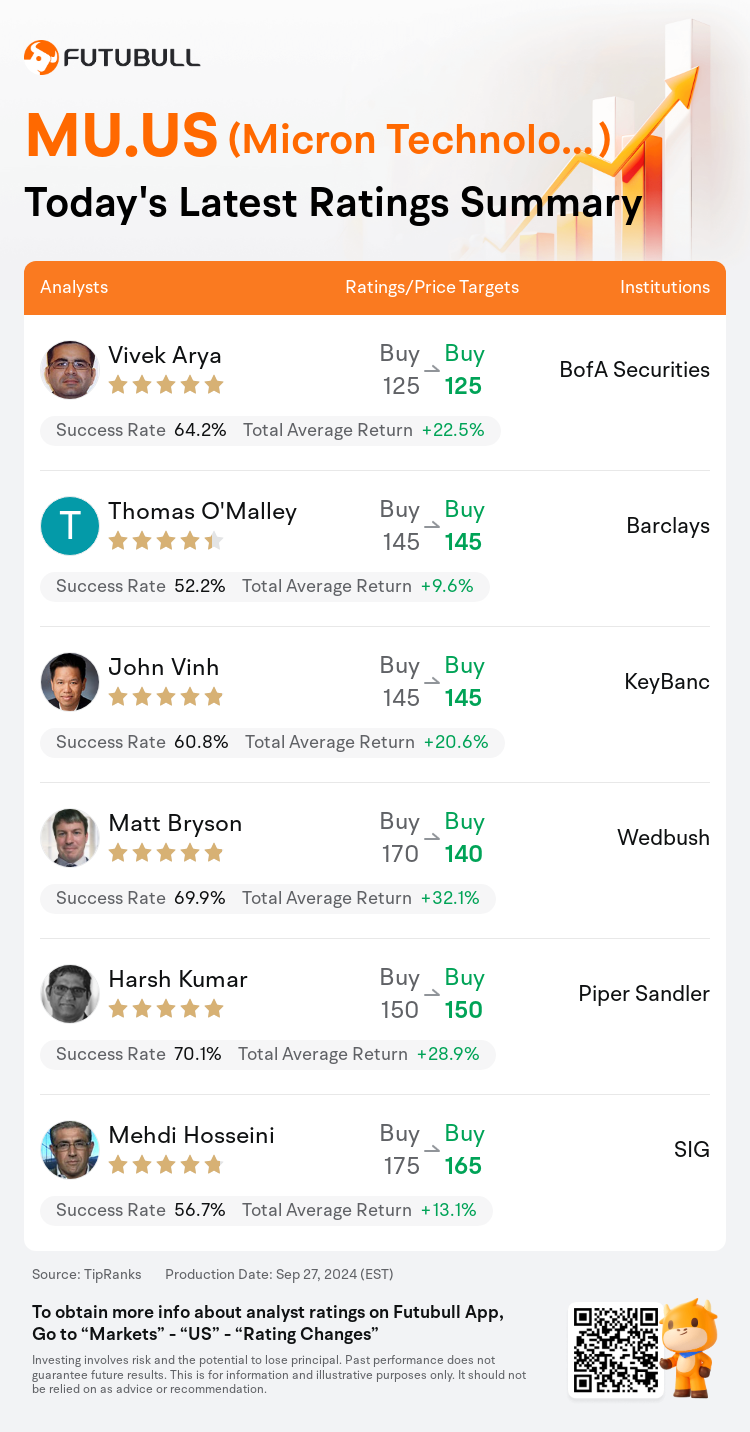

On Sep 27, major Wall Street analysts update their ratings for $Micron Technology (MU.US)$, with price targets ranging from $125 to $165.

BofA Securities analyst Vivek Arya maintains with a buy rating, and maintains the target price at $125.

Barclays analyst Thomas O'Malley maintains with a buy rating, and maintains the target price at $145.

KeyBanc analyst John Vinh maintains with a buy rating, and maintains the target price at $145.

KeyBanc analyst John Vinh maintains with a buy rating, and maintains the target price at $145.

Wedbush analyst Matt Bryson maintains with a buy rating, and adjusts the target price from $170 to $140.

Piper Sandler analyst Harsh Kumar maintains with a buy rating, and maintains the target price at $150.

Furthermore, according to the comprehensive report, the opinions of $Micron Technology (MU.US)$'s main analysts recently are as follows:

Micron's recent financial disclosure indicated a robust quarter and outlook, especially considering the tempered expectations prior to the announcement. The company's earnings per share guidance aligned with initial consensus estimates before recent negative revisions. Micron has reached the goal of securing several hundred million in High Bandwidth Memory (HBM) sales for FY24 and holds the belief that they will generate several billion in the following year. Additionally, they anticipate achieving their targeted mid-20s percentage in DRAM market share for HBM, although there are suggestions that the market forecast may be overly optimistic. Despite Micron's commendable execution, the stock is perceived as costly, and there may be more attractive risk-reward opportunities in the AI and memory sectors.

Micron has demonstrated resilience by delivering favorable results amidst growing macroeconomic challenges, supported by robust data center demand and escalating sales in AI-driven high-bandwidth memory (HBM). Although a milder fiscal second quarter is anticipated due to seasonal factors, projections for FY25 and FY26 EPS have been increased significantly, underscoring a positive outlook for the company's earnings trajectory.

Micron anticipates its High Bandwidth Memory (HBM) share to align with its overall DRAM market share by the calendar year 2025. This projection is key to the investment thesis due to the belief that HBM can achieve gross margins in the low-60% range and represent a 60% compound annual growth rate (CAGR). It is still regarded as one of the top investment ideas, with the valuation deemed attractive and the HBM opportunity seemingly not yet fully reflected in the current market price.

Despite ongoing inventory accumulations at PC and smartphone customers coupled with a softness in end-demand, the anticipated mid-cycle period in the memory sector until the second quarter of 2025 appears to be less severe than initially expected, owing to sustained demand from datacenter clients.

Here are the latest investment ratings and price targets for $Micron Technology (MU.US)$ from 6 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

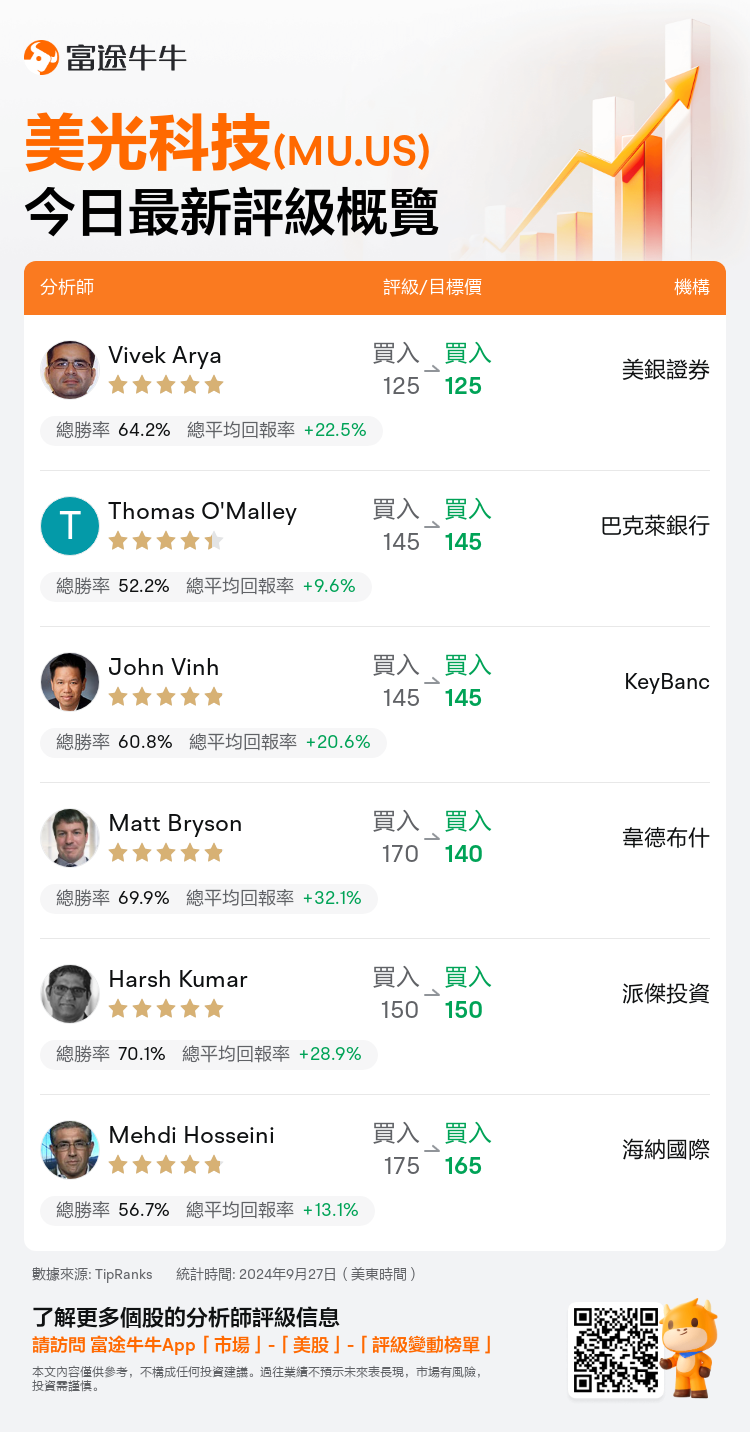

美東時間9月27日,多家華爾街大行更新了$美光科技 (MU.US)$的評級,目標價介於125美元至165美元。

美銀證券分析師Vivek Arya維持買入評級,維持目標價125美元。

巴克萊銀行分析師Thomas O'Malley維持買入評級,維持目標價145美元。

KeyBanc分析師John Vinh維持買入評級,維持目標價145美元。

KeyBanc分析師John Vinh維持買入評級,維持目標價145美元。

韋德布什分析師Matt Bryson維持買入評級,並將目標價從170美元下調至140美元。

派傑投資分析師Harsh Kumar維持買入評級,維持目標價150美元。

此外,綜合報道,$美光科技 (MU.US)$近期主要分析師觀點如下:

美光最近的財務披露顯示出強勁的季度表現和前景,特別是考慮到公告前的預期有所減弱。該公司的每股收益指引與最近出現負面修正之前的初步共識估計一致。美光已經實現了確保24財年高帶寬存儲器(HBM)銷售額達到數億的目標,並相信他們將在來年創造數十億美元的收入。此外,他們預計HbM的DRAM市場份額將達到20年代中期的目標,儘管有人認爲市場預測可能過於樂觀。儘管美光的表現值得稱讚,但該股被認爲價格昂貴,人工智能和存儲器領域可能會有更具吸引力的風險回報機會。

在強勁的數據中心需求和人工智能驅動的高帶寬存儲器(HBM)銷售不斷增長的支持下,美光在日益增長的宏觀經濟挑戰中取得了良好的業績,表現出了韌性。儘管由於季節性因素,預計第二財季將溫和,但對25財年和26財年每股收益的預測已大幅提高,這凸顯了公司盈利軌跡的樂觀前景。

美光預計,到2025日曆年,其高帶寬存儲器(HBM)份額將與其整體DRAM市場份額保持一致。這一預測是投資論點的關鍵,因爲人們相信HbM可以在-60%的低範圍內實現毛利率,並代表60%的複合年增長率(CAGR)。它仍然被認爲是最重要的投資理念之一,其估值被認爲具有吸引力,而且HbM的機會似乎尚未完全反映在當前的市場價格中。

儘管個人電腦和智能手機客戶的庫存持續積累,加上終端需求疲軟,但由於數據中心客戶的持續需求,存儲器行業到2025年第二季度的預期中期似乎沒有最初預期的那麼嚴峻。

以下爲今日6位分析師對$美光科技 (MU.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。