相较于过往政策而言,本轮的强心剂显然强而有力。那么从政策层面上来看,本轮政策组合拳究竟发挥了怎样的作用,后市又该如何分析,本文将对此进行浅析。

相较于过往政策而言,本轮的强心剂显然强而有力。那么从政策层面上来看,本轮政策组合拳究竟发挥了怎样的作用,后市又该如何分析,本文将对此进行浅析。金吾財訊 | 聯儲局進入減息週期後,市場對於中國利率空間、政策空間打開一事可以說都有預期。但很多參與者可能沒有預料到,政府的政策組合拳開來得如此突然,並對港股、A股兩市的市場產生了巨大的提振效應。

9月24日,國務院舉辦新聞發佈會,出臺了一系列金融支持經濟高質量發展的扶持政策,包括存量房貸利率的下調、50個點的全面降準、兩項創新的資本市場支持工具,合計8000億元的市場流動性補充,以及有關平準基金的規劃預期。同時,有關中長期資金入市、央企市值管理的消息也再度被提及,可以說本輪的一攬子政策在力度和規模上「誠意滿滿」。

而從市場情緒來看,本輪的政策組合拳強而有力地提振了市場信心。9月24日,港A兩市紛紛創下了年內最高漲幅,兩市的成交額更是肉眼可見地迎來提升。而截至發稿日,恒指與滬指依舊維持着上漲走勢。

相較於過往政策而言,本輪的強心劑顯然強而有力。那麼從政策層面上來看,本輪政策組合拳究竟發揮了怎樣的作用,後市又該如何分析,本文將對此進行淺析。

相較於過往政策而言,本輪的強心劑顯然強而有力。那麼從政策層面上來看,本輪政策組合拳究竟發揮了怎樣的作用,後市又該如何分析,本文將對此進行淺析。

傳統利率工具落地,能發揮怎樣的作用?

若要直言本次政策組合拳的核心性質,「放水」一詞算是行業中最常見的描述,換言之就是爲市場提供了增量的流動性。但在落實這一效果的方法上,政策端並非一味地傳統,而是結合了部分創新的工具來實現放水的效果,時間層面上也算有遠有近。

先從較爲傳統的政策,也就是降準、下調存量房貸利率,以及二套房首付比例下調這幾個來講起,這些都是在過往政策中被多次使用過的政策工具,且包括筆者在內,市場也基本對此做出了「預言」。

具體來看,央行表示近期將下調存款準備金率50BP,大型銀行存款準備金率將從8.5%降至8.0%,中型銀行存款準備金率將由 6.5%降至 6%,農村金融機構維持 5%。同時,央行將引導商業銀行將存量房貸利率降至新發房貸利率附近,預計平均降幅在50BP,並將全國層面的二套房貸最低首付比例由25%下調到15%,統一首套房和二套房的房貸最低首付比例。

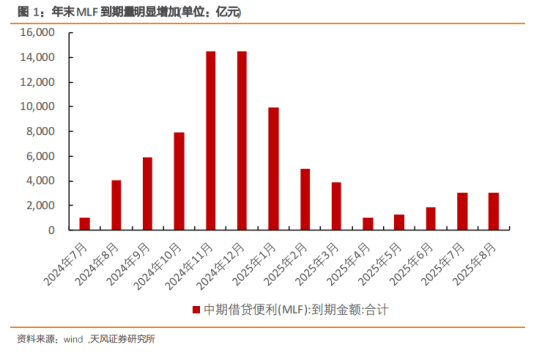

有關央行降準的舉措,實際上是比較超出預期的,但同樣是合乎情理的。由於經濟數據表現並不算好,自8月中旬以來,政府發債速度有所提升,結合此前「防空轉」「停止手動補息」的政策導向,對銀行間的市場長期資金帶來了一定壓力,而從年末MLF到期規模來看,10月以後的到期規模壓力明顯。通過降準帶來的流動性補充,折算向市場提供長期流動性約1萬億元,對銀行能夠起到的流動性補充也較爲明顯。

而有關存量房貸利率的下調,以及二套房首付比例下調兩項政策,筆者在日前已經分析並提及過的內容,這裏就不過多提及,只聊一聊落地的50BP能夠起到的釋放效果。根據央行測算,存量房貸利率下調能使平均每年減少家庭的利息支出總數大概在1500億元。而根據申萬宏源的測算,以2023年居民消費總規模49.3萬億爲基數計算,房貸利率的下調對消費的拉動約爲0.2%左右。從上述測算來看,該政策更多是緩和居民集中提前還款的衝動。

回顧2024年以來的三次總量政策調整,一季度是降準和LPR不對稱減息,7月份是以OMO利率爲核心的利率型工具減息,而本次則是在總量層面和房地產層面的組合工具減息,整體基調從寬鬆走向更寬鬆,政策力度是在不斷加碼的。

超預期的新政策,將如何支持權益市場?

整體來看,央行在有關地產支持政策以及降準方面的政策,其實大多隻能說是符合預期,但9.24政策組合拳的亮點就在於,兩項創新貨幣政策工具是顯著超出市場預期的,也是中國央行第一次以創新結構性貨幣政策工具支持資本市場,因此市場給予的反應也如此明顯。

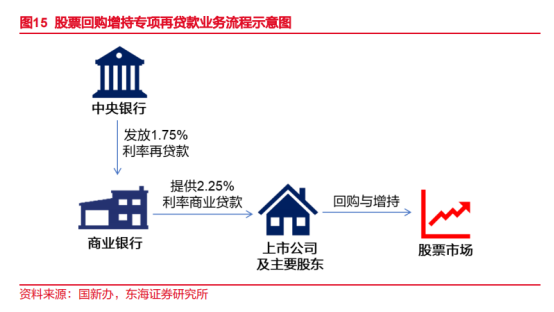

其中,股票回購增持專項再貸款是一種比較好理解的貨幣工具,“引導銀行向上市公司和主要股東提供貸款,支持回購和增持股票”算是一類增量結構性政策工具。考慮到此前的市場回調,目前已有不少公司股價價值被低估,上市公司本身就有較強的回購意願。

專項再貸款的推出則幫助上市公司解決了資金來源問題,或能夠提振部分企業的回購意願。從成本角度來看,再貸款利率爲 1.75%,銀行發放貸款利率爲 2.25%,首期額度爲3000億元,後續視情況或有進一步的額度釋放。

從過往政策上來看,專項再貸款在疫情期間曾被用於加強對重要醫用、生活物資重點企業的金融支持,是央行鍼對特定領域創造流動性的主要渠道之一。而本次用在回購這一資本市場常用的逆週期調節方法上,則有着帶動基礎貨幣擴張,改善股票市場供需平衡的效果。對於有回購意願的企業而言,原本需要自掏腰包的回購費用現在可以用於上市公司分紅,或是實體業務投資中,與此前監管提出的增量政策舉措,對上市公司而言無疑是有力的支持。

相對來說,證券、基金、保險公司的互換便利在國內算是比較新的概念。根據央行透露,互換便利是通過「以券換券」的形式將證券、基金、保險公司的資產進行抵押,換取高流動性的國債與央行票據類資產,而這類資產後續或能再通過其他方式,轉化爲流入股票市場的流動性。

相較於前文的專項貸款,互換便利不增加基礎貨幣,且並非直接爲非銀機構提供資金,根據央行行長的表述,首期互換便利操作規模爲5000億元,未來可「視情況擴大規模」。

在具體的實施條件和細節上,上述兩項貨幣支持工具都有着許多需要補充的部分,比如再貸款/互換便利獲取的流動性是否適用於港股上市公司?對於A+H類的企業,其股票回購又該如何計算?同時,面對風險較高的權益市場,央行又該如何把握再貸款的風險因素?這些細節或許會對該項政策的影響力產生重大影響,需要後續持續關注。

但毫無疑問,兩項新增的貨幣政策工具將爲權益市場帶來8000億元,乃至更多的流動性增量,對於成交額日漸萎靡的A股與港股而言,毫無疑問會是一劑有力的強心劑。

對標海外市場,央行直接對市場注入流動性的舉措並不算罕見。諸如美國的量化寬鬆,或是日本央行用於購買股票的ETF,都是常見的穩定/提振股市,增強投資者信心的手段。資本市場的穩定對於經濟的高質量發展至關重要,而本次落地的超預期政策,也是央行對推動資本市場蓬勃發展,助力實體經濟提質增效做出的有力舉措。

值得一提的是,除了上述新增政策工具外,央行行長還披露了有關平準基金設立的意向。平準基金在香港、日本、韓國、美國等股票市場均有先例,是一種能夠有效緩解股市悲觀情緒蔓延,爲市場注入流動性,助力市場企穩回升的「國家隊」。在過往的A股市場中,這份職責由證金/匯金公司扮演,而隨着平準基金的正式設立,國家隊的正式下場或許時日不遠,對於政策後續的進一步跟進發力,筆者認爲可以抱有樂觀期待。

政策空間打開後,哪些資產需要注意?

從時間點來看,本次政策組合拳落地的時間爲國慶節前夕,可以認爲這本身與「假期前發禮包」的習慣有關,但更多的,或許還是因爲聯儲局減息的舉措爲國內利率市場打開了空間所致。

9月18日,聯儲局宣佈將基準利率目標範圍下調50BP,開啓了自2022年來市場翹首以盼的減息週期,且初次減息幅度在一定程度上超出了市場預期。根據鮑威爾自己在議息會議上的強調,美國目前沒有顯著的衰退跡象,本次減息更多地偏向於防禦式減息,其目標指向改善流動性、支持經濟增長,並預防就業情況進一步惡化。

有關聯儲局減息的影響,市場已有諸多分析,筆者這裏也不過多展開,而是想主要提兩個點,其一是減息對中國市場的影響。正如之前分析的那樣,由於各種市場因素,即使聯儲局開啓減息週期,海外市場的資金流入對國內市場的支持也並不如預期般振奮人心。但隨着減息的落地,美元兌人民幣的匯率受到了較爲顯著的影響,在中美貨幣政策週期合力的推動下,離岸人民幣於9月25日突破了7元的關鍵點位,其影響或許值得投資者關注。

美元兌人民幣匯率回落的背景下,外貿企業爲避免匯兌損益產生較大擾動,或開始將過去幾年存放境外通過美元存款、美元類資產獲取相對高息的出口收入回流國內,在一定程度上可以吸引國內資產回流。但對於正值企業出海浪潮的中國市場來說,外匯的提升對於出口出海並非益事,以海外收入爲主的出口型企業在人民幣持續走強的背景下,或許要注意一定的風險。

另一方面,人民幣的走強對於股票市場,尤其是港股市場而言或具有優於A股的利好效應。在港上市的中資企業以人民幣計算獲益,用港股進行估值,隨着人民幣的升值,其利潤水平的提升將成爲其優勢。且對於港股通的南下資金來說,港股報價&人民幣交收的好處也將隨着貨幣升值逐步體現。同時,由於香港聯繫匯率的制度,人民幣走強對於香港的金融條件同樣有寬鬆效應,對於聚焦港股本地資產的企業來說,或許也能帶來超預期的正向效應。

其二,就是屢屢超出筆者預期的黃金現貨價格走勢了。截至發稿,國際黃金現貨價格一度達到2680美元/盎司附近的點位,劍鋒直指2700美元點位。可以說對於此前數次提示黃金上行空間有限,警惕高位壓力的筆者而言,是件非常打臉的事。

無論是超預期的減息動作也好,還是愈發激烈的中東地緣政治衝突也罷,目前黃金市場的走勢依然看不到衰退的勢頭,但價格高位,短期漲幅較大的風險,在筆者眼中看來依舊不小。只能說臨近節前,注意利潤回吐和短期反轉信號,還有注意區分黃金現貨與黃金股的差別。期間的收益與風險關係,只能由參與市場的投資者自行平衡。

寫在最後

在筆者看來,本次落地的政策相較過往「情緒爲主」的政策不同,是比較落到實處,是具有實際帶動流動性的對策,因此個人對四季度權益市場的走勢是比較看好的。

截至發稿日,恒指與滬指依舊維持着上漲走勢,但節後是否能夠延續該趨勢,尚未可知。在接過政策大禮包的狂歡後,冷靜下來的市場依舊會思考,會擔憂市場未來的情況。落地政策的效應需要時間和數據來驗證,而權益市場的全面反攻依舊需要國內經濟基本面的好轉來推動。