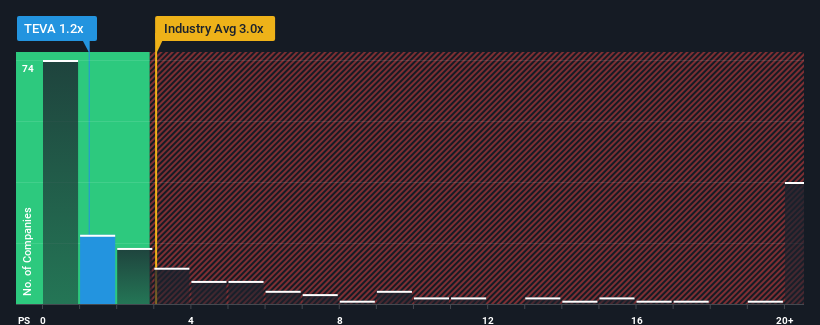

You may think that with a price-to-sales (or "P/S") ratio of 1.2x Teva Pharmaceutical Industries Limited (NYSE:TEVA) is a stock worth checking out, seeing as almost half of all the Pharmaceuticals companies in the United States have P/S ratios greater than 3x and even P/S higher than 11x aren't out of the ordinary. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/S.

NYSE:TEVA Price to Sales Ratio vs Industry September 24th 2024

What Does Teva Pharmaceutical Industries' P/S Mean For Shareholders?

Recent times haven't been great for Teva Pharmaceutical Industries as its revenue has been rising slower than most other companies. The P/S ratio is probably low because investors think this lacklustre revenue performance isn't going to get any better. If this is the case, then existing shareholders will probably struggle to get excited about the future direction of the share price.

Want the full picture on analyst estimates for the company? Then our free report on Teva Pharmaceutical Industries will help you uncover what's on the horizon.

What Are Revenue Growth Metrics Telling Us About The Low P/S?

There's an inherent assumption that a company should underperform the industry for P/S ratios like Teva Pharmaceutical Industries' to be considered reasonable.

If we review the last year of revenue growth, the company posted a worthy increase of 8.5%. Still, revenue has barely risen at all in aggregate from three years ago, which is not ideal. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

Looking ahead now, revenue is anticipated to climb by 2.3% per annum during the coming three years according to the nine analysts following the company. That's shaping up to be materially lower than the 17% each year growth forecast for the broader industry.

In light of this, it's understandable that Teva Pharmaceutical Industries' P/S sits below the majority of other companies. Apparently many shareholders weren't comfortable holding on while the company is potentially eyeing a less prosperous future.

The Final Word

Typically, we'd caution against reading too much into price-to-sales ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

As we suspected, our examination of Teva Pharmaceutical Industries' analyst forecasts revealed that its inferior revenue outlook is contributing to its low P/S. At this stage investors feel the potential for an improvement in revenue isn't great enough to justify a higher P/S ratio. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

Many other vital risk factors can be found on the company's balance sheet. Our free balance sheet analysis for Teva Pharmaceutical Industries with six simple checks will allow you to discover any risks that could be an issue.

If you're unsure about the strength of Teva Pharmaceutical Industries' business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of revenue growth, the company posted a worthy increase of 8.5%. Still, revenue has barely risen at all in aggregate from three years ago, which is not ideal. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

If we review the last year of revenue growth, the company posted a worthy increase of 8.5%. Still, revenue has barely risen at all in aggregate from three years ago, which is not ideal. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

如果我們回顧過去一年的營業收入增長,公司實現了可觀的增長,達到了8.5%。但是,總體而言,公司的營業收入幾乎沒有從三年前開始增長,這並不理想。因此,可以說公司的營業收入增長最近一直不穩定。

如果我們回顧過去一年的營業收入增長,公司實現了可觀的增長,達到了8.5%。但是,總體而言,公司的營業收入幾乎沒有從三年前開始增長,這並不理想。因此,可以說公司的營業收入增長最近一直不穩定。