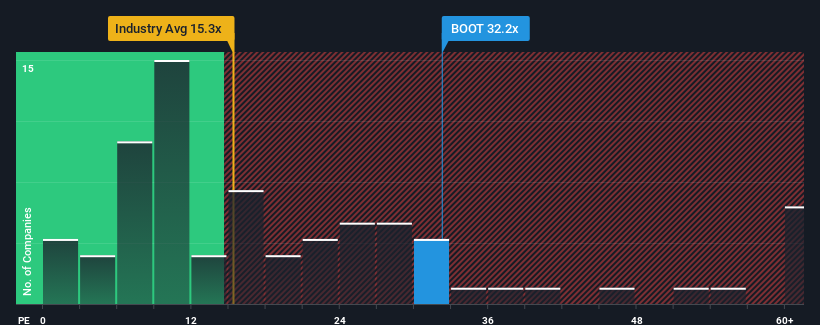

Boot Barn Holdings, Inc.'s (NYSE:BOOT) price-to-earnings (or "P/E") ratio of 32.2x might make it look like a strong sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 18x and even P/E's below 10x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

With earnings that are retreating more than the market's of late, Boot Barn Holdings has been very sluggish. One possibility is that the P/E is high because investors think the company will turn things around completely and accelerate past most others in the market. If not, then existing shareholders may be very nervous about the viability of the share price.

NYSE:BOOT Price to Earnings Ratio vs Industry September 19th 2024 Want the full picture on analyst estimates for the company? Then our free report on Boot Barn Holdings will help you uncover what's on the horizon.

Is There Enough Growth For Boot Barn Holdings?

Boot Barn Holdings' P/E ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the market.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 9.8%. However, a few very strong years before that means that it was still able to grow EPS by an impressive 44% in total over the last three years. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

Looking ahead now, EPS is anticipated to climb by 12% per year during the coming three years according to the analysts following the company. That's shaping up to be materially higher than the 10% per year growth forecast for the broader market.

With this information, we can see why Boot Barn Holdings is trading at such a high P/E compared to the market. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

The Key Takeaway

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

We've established that Boot Barn Holdings maintains its high P/E on the strength of its forecast growth being higher than the wider market, as expected. Right now shareholders are comfortable with the P/E as they are quite confident future earnings aren't under threat. It's hard to see the share price falling strongly in the near future under these circumstances.

A lot of potential risks can sit within a company's balance sheet. You can assess many of the main risks through our free balance sheet analysis for Boot Barn Holdings with six simple checks.

You might be able to find a better investment than Boot Barn Holdings. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Boot Barn Holdings, Inc.(紐交所:BOOT)的市盈率爲32.2倍,與美國市場相比,看起來是一個強烈的賣出信號。在美國,約有一半的公司市盈率低於18倍,甚至市盈率低於10倍的情況非常普遍。然而,僅憑市盈率不明智,可能有一些解釋爲什麼它如此高。

由於收益不如市場的趨勢,Boot Barn Holdings一直表現得非常疲軟。一個可能的原因是,市盈率較高是因爲投資者認爲該公司將完全扭轉局面,並且在市場上超過其他大多數公司。如果不是這樣,那麼現有股東可能非常擔心股價的可行性。

紐交所:BOOt市盈率與行業板塊對比 2024年9月19日 想要了解該公司的分析師預測的完整圖景嗎?那麼我們關於Boot Barn Holdings的免費報告將幫助您了解未來發展趨勢。

Boot Barn Holdings的增長是否足夠?

Boot Barn Holdings的市盈率對於一個預計實現非常強勁增長並且比市場表現更好的公司來說是典型的。

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 9.8%. However, a few very strong years before that means that it was still able to grow EPS by an impressive 44% in total over the last three years. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 9.8%. However, a few very strong years before that means that it was still able to grow EPS by an impressive 44% in total over the last three years. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

如果我們回顧過去一年的盈利情況,令人沮喪的是公司的利潤下降了9.8%。然而,在此之前的幾年中,公司仍能夠以驚人的44%的總增長率增長每股收益。因此,我們可以確認,在此期間公司在增長收益方面做得相當不錯,儘管在過程中遇到了一些問題。

如果我們回顧過去一年的盈利情況,令人沮喪的是公司的利潤下降了9.8%。然而,在此之前的幾年中,公司仍能夠以驚人的44%的總增長率增長每股收益。因此,我們可以確認,在此期間公司在增長收益方面做得相當不錯,儘管在過程中遇到了一些問題。