①隨着聯儲局又一次站在了重大貨幣政策轉向的「十字路口」,從歷史上看,聯儲局減息究竟會對股市、債市以及匯市的走勢,產生怎樣的影響呢?②多組歷史統計顯示,這可能主要取決於一個因素:美國經濟的健康狀況。

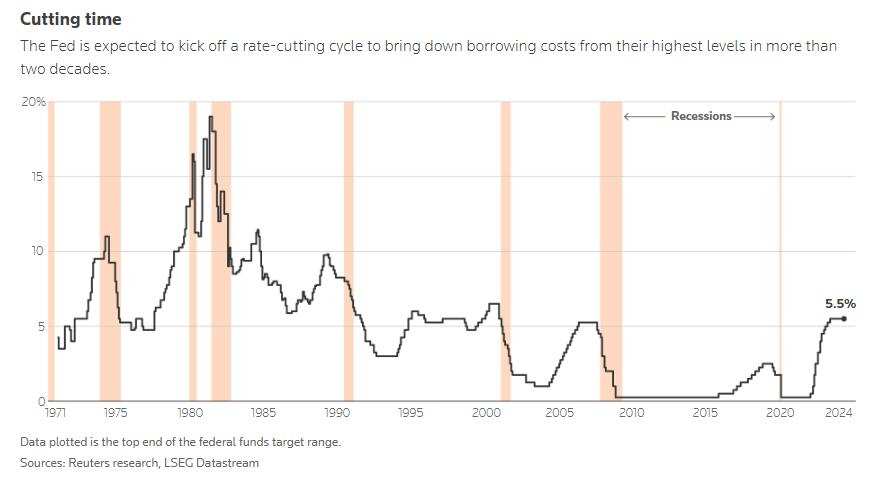

雖然眼下人們還無法確定聯儲局今晚究竟將減息25個點子還是50個點子,但無論減息幅度如何,聯儲局寬鬆週期的開啓,已經是一件板上釘釘之事。而且可以預見到的是,這一次的寬鬆週期,聯儲局邁出的步子很可能並不會小:

LSEG的數據顯示,市場交易員目前預計,到2025年底聯儲局將累計減息約250個點子。

那麼,隨着聯儲局又一次站在了重大貨幣政策轉向的「十字路口」,從歷史上看,聯儲局減息究竟會對股市、債市以及匯市的走勢,產生怎樣的影響呢?

那麼,隨着聯儲局又一次站在了重大貨幣政策轉向的「十字路口」,從歷史上看,聯儲局減息究竟會對股市、債市以及匯市的走勢,產生怎樣的影響呢?

對此,多組歷史統計顯示,在聯儲局正式啓動減息週期後,美元、美債和美元的表現可能主要取決於一個因素:美國經濟的健康狀況。

Evercore ISI回溯至1970年的行情統計就顯示,如果美國經濟遭遇衰退期,$標普500指數 (.SPX.US)$在寬鬆週期首次減息後的六個月內平均會下跌4%。相比之下,當聯儲局在非衰退時期減息時,標普500指數在六個月內則能平均上漲14%。

Truist Advisory Services聯席首席投資官Keith Lerner表示,「如果經濟陷入衰退,減息的支撐作用,將不足以抵消企業利潤的下滑以及高度的不確定性和市場信心的缺乏。」

此外,在債匯市場方面,美債在處於經濟衰退的減息週期裏往往表現較好,因爲投資者將更爲渴望避險資產美債所能帶來的安全性。而美元在經濟衰退期間的漲幅往往較小,儘管其表現可能取決於美國經濟與其他國家相比的表現……

美股

通常而言,美國國家經濟研究局(NBER)會負責判斷美國經濟是否陷入衰退,不過其判斷結果會有滯後性。而目前,雖然一些預警指標開始閃爍「紅光」,但經濟學家們幾乎還沒有看到美國正在經歷衰退的任何證據。

如果這一情況持續下去,對美股當前的反彈將是個好兆頭。

凱投宏觀(Capital Economics)高級市場分析師James Reilly在一份報告中表示,「根據之前的寬鬆週期,我們對聯儲局將大幅減息且美國經濟不會出現衰退的預期,與美股能迎來強勁回報的統計表現相吻合。」

當然,近幾周人們對經濟前景的擔憂,其實曾導致資產價格出現大幅波動:美國勞動力市場的疲軟跡象一度引發了標普500指數的大幅波動,而對全球經濟增長的擔憂則更是反映在了大宗商品價格的暴跌中——布倫特原油的交易價格目前已接近2021年底以來的最低水平。

人們對於美國經濟增速接下來究竟是將僅僅回落至長期趨勢,還是將凸顯出更嚴重放緩跡象的猜疑,其實也是利率期貨市場近來在減息25個點子或50個點子的預期間「來回橫跳」的主要原因。

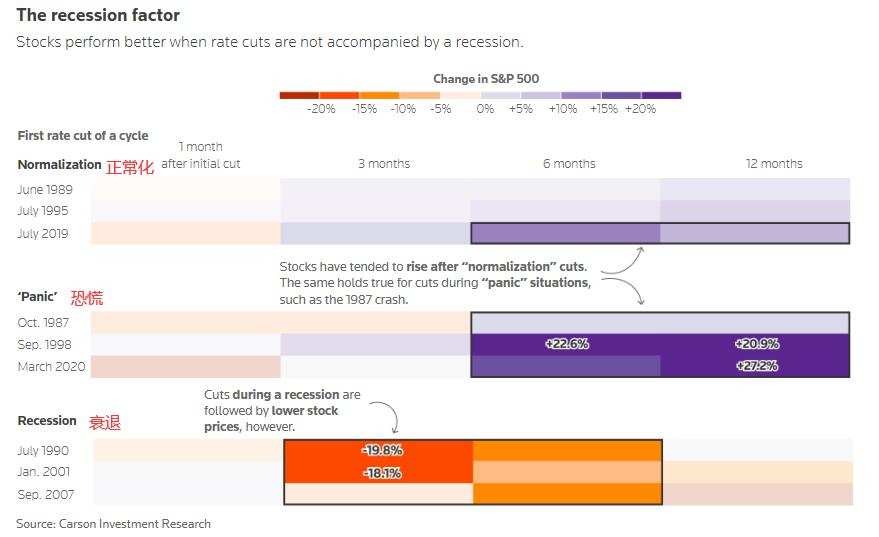

下圖顯示了自1987年以來,聯儲局歷次寬鬆週期中「首度」減息後標普500指數的表現。該統計將聯儲局減息分爲了三類,分別是基於利率「正常化」需要下的減息、因市場「恐慌」而進行的減息(如黑色星期一)、以及經濟衰退背景下的減息:

不難看到,經濟狀況對於投資者衡量美股的長期表現很重要。根據Carson Group首席市場策略師Ryan Detrick的研究,在經濟衰退期間進行首次減息的一年後,標普500指數平均下跌了近12%。而作爲對比,在非經濟衰退時期,當減息是爲了利率「正常化」需要時,減息後一年內美股平均能上漲13%。

道富環球顧問公司首席投資策略師Michael Arone表示,整件事的關鍵就在於經濟能否避免衰退。

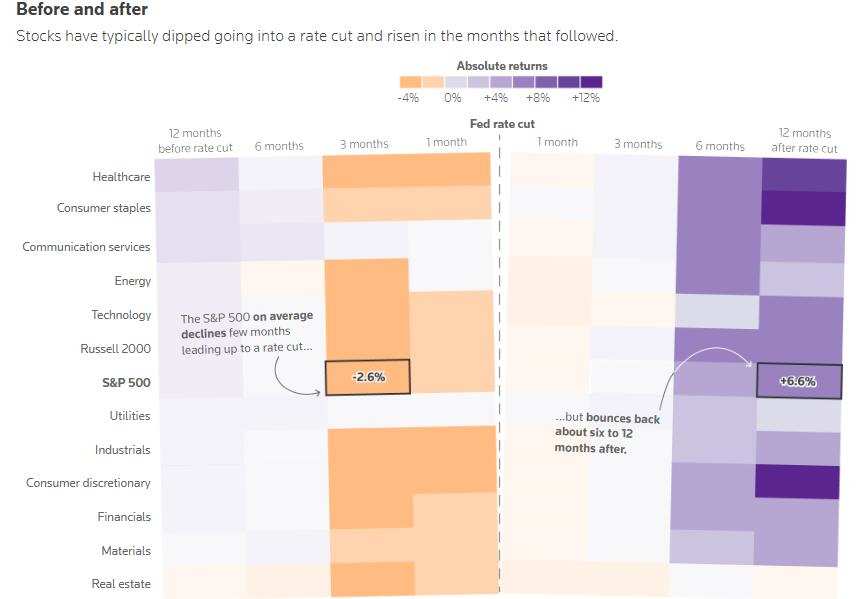

當然,如果我們不那麼仔細區分經濟衰退與否,從整體來看,標普500指數在首次減息後的一年內平均能上漲6.6%。不過,這可能並不算是什麼特別優異的「成績單」——這一表現比1970年以來的年回報均值低了約一個百分點。

在具體板塊方面,標普500指數11大類股中, $必需消費品 (LIST20756.US)$ 和 $非必需消費品 (LIST20755.US)$ 行業在減息後一年的平均表現最好——漲幅能達到14%左右,緊隨其後的是醫療保健行業(12%)和科技行業(近8%)。

被視爲對經濟好轉跡象高度敏感的小盤股也往往表現出色——$羅素2000指數 (.RUT.US)$在首度減息後的一年內平均上漲了7.4%。

美債

當聯儲局減息週期開始時,美債一直是頗受投資者青睞的投資選項之一。不過當前,美國國債在減息前其實就已經出現了大幅反彈,這令一些投資者認爲,除非經濟出現衰退,否則美債多頭已不太可能進一步大幅擴大勝果。

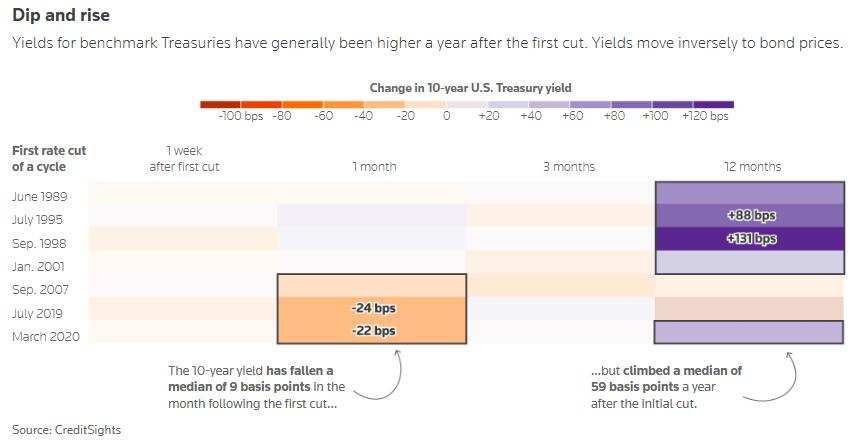

衆所周知,國債收益率與債券價格走勢成反比,當聯儲局放寬貨幣政策時,美債收益率往往會隨利率下降而走低。美債長年身負的避險聲譽,也使其往往能在經濟不確定時期成爲熱門投資對象。

因而,經濟前景的好壞,對美債走勢的影響也是非常明顯的。花旗策略師發現,彭博美國國債指數在首次減息後12個月的回報率中值能達到6.9%,但在經濟實現「軟着陸 」的情況下只有2.3%。

花旗宏觀和資產配置策略全球主管Dirk Willer表示,如果沒有出現所謂的經濟硬着陸——迫使聯儲局比預期更進一步大幅減息,那麼美債的進一步漲幅可能就將不是那麼肯定了。Willer指出,「如果經濟遭遇硬着陸,會有很多資金湧入債市。而如果是軟着陸,情況就真的有點不太明朗了。」

而除了經濟表現外,儘早買入可能也是關鍵。CreditSights的數據顯示,在過去10次減息週期中,10年期美債收益率在首次減息後的一個月平均下跌了9個點子,而在首次減息後的一年後則將攀升59個點子——因爲投資者此時已開始爲經濟復甦進行定價了。

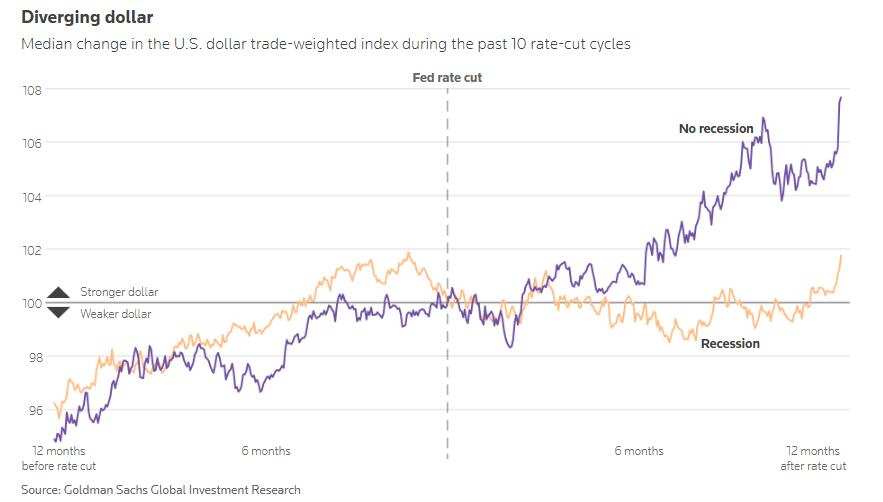

美元

聯儲局減息會如何影響美元?從歷史上來看,美國經濟和其他央行的行動,是決定美元在聯儲局寬鬆週期如何反應的兩大重要因素。

先來看經濟因素。經濟衰退往往需要聯儲局實行更大幅度的減息,而利率下降會削弱美元對尋求收益的投資者的吸引力。

高盛對過去10次聯儲局減息週期的分析顯示,在經濟未陷入衰退的情況下,首次減息一年後美元兌一籃子貿易加權貨幣的匯率中值上漲了7.7%。相比之下,當美國經濟處於衰退期時,美元在同一時期的漲幅則僅爲1.8%。

與此同時,根據高盛的另一項分析,當美國與多家非美央行同時減息時,美元的表現往往優於其他貨幣。而當聯儲局與相對較少的非美銀行同時減息時,美元往往表現較弱。

目前,歐洲央行、英國央行和瑞士央行等全球主要央行也都在減息。衡量美元兌一籃子貨幣強弱的ICE$美元指數 (USDindex.FX)$自6月下旬以來已持續走弱,但在過去三年中仍上漲了約9%。

蒙特利爾銀行财富管理公司首席投資官Yung-Yu Ma表示,「美國的經濟增長仍然比大多數國家要好一點。即使美元(過去幾年)大幅走強,我們也不會預期美元會出現明顯走軟。」

法國巴黎銀行分析師則對此並不認爲。該行表示,如果美國經濟增長乏力,這種情況可能會改變。「我們認爲,在潛在的衰退風險下,聯儲局可能會比其他央行減息更多,從而進一步削弱(美元的)收益率優勢,使美元變得脆弱。」

編輯/Rocky