9月17日,崔東樹發佈2024年8月全國充電樁市場分析。

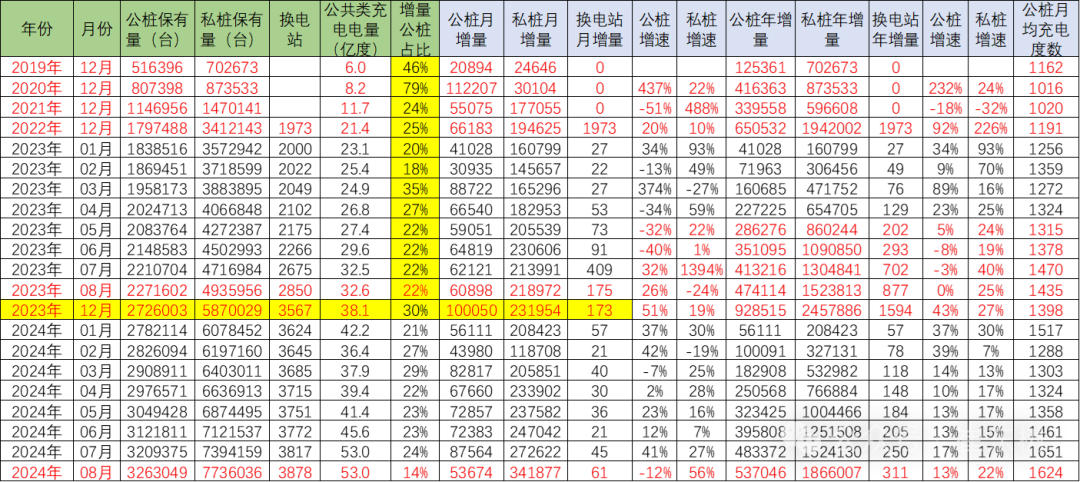

智通財經APP獲悉,9月17日,崔東樹發佈2024年8月全國充電樁市場分析。根據乘聯會整理的中國充電聯盟的數據分析,2024年8月的公樁總量達到326萬個,公樁數量較上月增長5.36萬個,慢於去年同期增量12%;2024年公樁年累增量54萬個,同比去年同期增速達到13%。隨車私樁目前有774萬個,8月較上月增長34.2萬個,快於2023年8月增速56%;2024年私樁年累增量187萬個,同比去年同期增速22%。公樁充電量53億度,較同期增長較好,單樁月均充電1624度,較去年8月1435度增長較好。

近年來,我國充電基礎設施快速發展,已建成世界上數量最多、服務範圍最廣、品種類型最全的充電基礎設施體系。目前按照1公樁=3個私樁的測算,中國2024年增量市場的純電動車的車樁比已經1:1,絕對領先世界其它國家數倍水平。

目前充電基礎設施仍存在佈局不夠完善、結構不夠合理、老舊充電樁技術落後、服務不夠均衡、運營不夠規範等問題亟待提升。部分低線級地區的電動車購買的反悔率有所提升。相信隨着規模不斷提升,調整難度小,電動車提升潛力大。

充電樁適度超前發展的結果就是利用率不足,充電設施運營必然總體虧損。目前簡單計算的純電動乘用車與公共充電樁的增量的比例是1.5:1。如果按1個公共充電樁至少是給3個車服務的,純電動乘用車的充電體系基本是1:1的關係,這樣的比例是相對較好的。

從充電企業運營看,頭部的運營商表現較強。廣汽能源的充電樁8月平均充電達到6384度,每月都表現很好。蔚來的充電樁充電量達到10196度左右。而部分老舊充電樁的充電平均僅有月均100多度,主力充電企業的月均充電在千度水平,充電電量差距幾倍到幾十倍的效益差距極其巨大。特斯拉各月數據保持穩定,數據很不錯。着眼部分未來新能源汽車特別是電動汽車快速增長的趨勢,需要進一步構建高質量充電基礎設施體系,更新老舊交流低功率樁,增加高功率直流快充的升級,更好滿足人民群衆購置和使用新能源汽車需要,助力推進交通運輸綠色低碳轉型與現代化基礎設施體系建設。

充電基礎設施爲電動車提供充換電服務,是重要的交通能源融合類基礎設施。

2021年的公樁數量增長34萬個,隨車私樁增長60萬個,公樁年增量同比2020年下降18%,私樁年增量同比2020年下降32%。

2022年的公樁數量增長65萬個,隨車私樁增長194萬個,公樁年增量同比2021年增速92%,私樁年增量同比2021年226%。

2023年的公樁數量增長93萬個,公樁年增量同比2022年增速達到43%,隨車私樁較2023年底增長245.7萬個,私樁年增量同比2022年27%。

2024年8月的公樁總量達到326萬個,公樁數量較上月增長5.36萬個,慢於去年同期增量12%;2024年公樁年累增量54萬個,同比去年同期增速達到13%。隨車私樁目前有774萬個,8月較上月增長34.2萬個,快於2023年8月增速56%;2024年私樁年累增量187萬個,同比去年同期增速22%。公樁充電量53億度,較同期增長較好,單樁月均充電1624度,較去年8月1435度增長較好。

充電樁是私人充電爲主導。據調查,一般通過自有充電樁、共享充電樁以及小區或公司內的公共充電樁充電,各自佔比在 22%-26%之間,總體達到75%左右。不足的受訪者在小區外路邊的公共充電樁等地充電,部分受訪者在商場、影院等地附帶的公共充電樁充電。

2024年1-8月公共充電樁數量較2023年底增加53.7萬個,增速13%較快。

2024年1-8月廣東的公共充電樁數量增長6萬個,充電樁份額也達到了19%,去年1-8月增量12萬個,份額達到22%,今年份額有所下降。

各地公共充電站情況差異大,主要是發達城市的充電站規模較大。廣東、江蘇、浙江、上海、北京的充電站的建設較好。

2024年1-8月山東的充電樁增長3.8萬個左右,四川的充電樁增長3萬個左右,份額增長較快。

北京的充電設施的狀態有14萬個公共充電樁,今年增了1.1萬個,規模已經很大,且仍在平穩增長。上海也是同樣情況。

國內目前公用樁的車樁比遠好於歐美,但存在利用率不足的問題:第一,覆蓋不全。當前高速公路還有10%的服務區未覆蓋,鄉村充電基礎設施覆蓋率小於5%;第二,結構不合理。99%的充電設施還是快充和慢充,64%的公共直流充電樁仍是750V及以下的低壓樁,無法支撐下一階段800V及以上高壓超快充的發展。從微觀層面:第一,運維成本高昂。啞設備佔比超過30%,數字化程度低,增加了運維管理的難度和成本;第二,傳統風冷設備質量差。設備壽命只有3-5年,運營商還未收回投資,就面臨更換;第三,服務質量差。殭屍樁佔比達10%,無法充電,加劇了用戶充電焦慮。

我國充電樁運營商大致可分爲四種類型:1)充電樁生產製造與充電網絡投資運營一體化企業,主要是使用重資產模式,專注自有資產運營,並與其他運營商和第三方平台開展合作,包括星星充電(隸屬於萬幫數字)、特來電(特銳德)、萬馬愛充(萬馬股份)、普天新能源、上海依威能源、深圳車電網(科陸電子參股)等。2)電網自建充電樁網絡,包括國家電網(國網電動汽車服務有限公司)和南方電網(南方電網電動汽車服務有限公司)。3)大型車企集團自建充電網絡,包括特斯拉、蔚來、小鵬、上汽安悅、廣汽能源等,其中部分車企的充電網絡建設運營會外包給資產型充電運營商與第三方充電服務商。4)充電網絡第三方運營商,如雲快充、小桔充電(隸屬於滴滴出行)、深圳匯能等,採用輕資產模式爲主,聚焦龐大的充電樁長尾市場,爲區域性的運營商提供Saas 服務,本質是IT 服務商。

國內充電樁運營行業存在資金、場地、電網容量和數據資源四大競爭壁壘,目前已呈現馬太效應,頭部企業市場集中度提升。目前的直流充電樁的發展規模較大,頭部的運營商表現較強。廣汽能源的充電樁8月平均充電達到6384度,每月都表現很好。蔚來的充電樁充電量達到10196度左右。特斯拉達到3634度,每月都這樣表現很好。而部分老舊充電樁的充電平均僅有月均100多度,主力充電企業的月均充電在千度水平,充電電量差距幾倍到幾十倍的效益差距極其巨大。特斯拉各月數據保持穩定,數據很不錯。

充電樁細分爲直流樁(快充)和交流樁(慢充)兩類。直流充電樁:體積較大,具有高電壓、大功率和充電快的特點,對電網要求更高,通常建設於高速公路服務區、公交車等場所,因此數量較少,佔比在20%左右。交流充電樁:相對單價較低,安裝相對容易,通常爲私人所有,因此數量較多、分佈較廣,佔比超過80%。從技術的發展趨勢來看,直流樁逐漸走向大功率的發展方向。

從國際對比看,公共的專用充電樁的效益最好,公交等固定充電需求的有序充電效果很好。公共直流充電樁數量和直流充電樁密度在全球範圍內均呈增長趨勢。中國在直流充電樁推廣方面處於領先地位:例如,2024年中國公共網絡中直流充電樁的份額超過42%。與此同時,中東在直流充電樁方面成爲一顆冉冉升起的「新星」:直流充電樁份額在2022年增長了7%,達到21%以上;直流充電密度則增長了125%,達到每百公里道路1.3個直流充電樁。上述兩方面的數據都將進一步快速增長。

極致的充電體驗應有三大特徵:第一,充電無憂。提供一鍵式服務,充電場站狀態可視,智能導引。第二,充電無擾。充電過程超靜音,一次充電成功不跳槍。第三:充電無慮。車樁雲協同,防電磁干擾,保障人身健康和財產安全。交流樁存在兩個大缺陷,一是無法實現電網互動,僅能單向補能,不支持V2G演進;二是無法車樁協同,車樁之間缺乏數字化互聯互通,信息不交互。小功率直流方案相比傳統交流樁,能更好地實現車網互動與數字化體驗,帶來三大價值:充電更快,不受OBC限制,充電速度提升3-5倍;長期演進,支持即插即充、積分結算,V2G等功能;海量部署,在相同電力條件下,可達到3倍的覆蓋率,提升50%市電利用。

國家新能源發展規劃明確提出私樁慢充是發展趨勢,要佔到90%以上。目前私樁發展稍慢,嚴重影響電動車普及。

根據調查,自有充電樁用戶的各項滿意度(充電樁充足性、佈局合理性、充電價格、結算準確性等方面)均高於選擇其他受訪者。

私用樁爲車主私人享有,滿足在家充電需求,通常隨車配建,客戶群體龐大,是基礎充電設施的絕對主力。

2024年1-8月的純電動乘用車國內零售380萬台,新建54萬個公樁和187萬個私樁。純電動乘用車的國內零售規模,公共充電樁如果與私樁看做1:1的用戶服務數量對比,則車樁比是1.45:1,充電樁是相對充足的。這裏要拆分出插混充電較少的特殊性。也就是上海模式的,只燒油不充電的需求特色。

但如果細分功能看,按公樁的充電利用率是私樁的3倍,也就是3:1的關係,則充電設施與純電動的銷量佔比達到0.98,基本是1:1的關係,由於公樁安裝暴增,總體車樁比的增量已經達到1:1的相對合理水平。