高盛預計,布油將在今年四季度恢復到77美元/桶,市場對於石油需求的過度悲觀情緒好轉,且經合組織庫存略低於正常水平,對油價形成一定支撐。然而,隨着時間的推移,市場對供需平衡的悲觀預期逐漸增強,明年油價進一步承壓。

知名能源分析師John Kemp最近警告,包括對沖基金在內的衆多機構投資者對油價的悲觀程度前所未有,因爲有跡象表明全球主要經濟體增長引擎正在熄火。投資者還得出結論,OPEC+已經別無選擇,不太可能進一步限制產量以支撐油價。

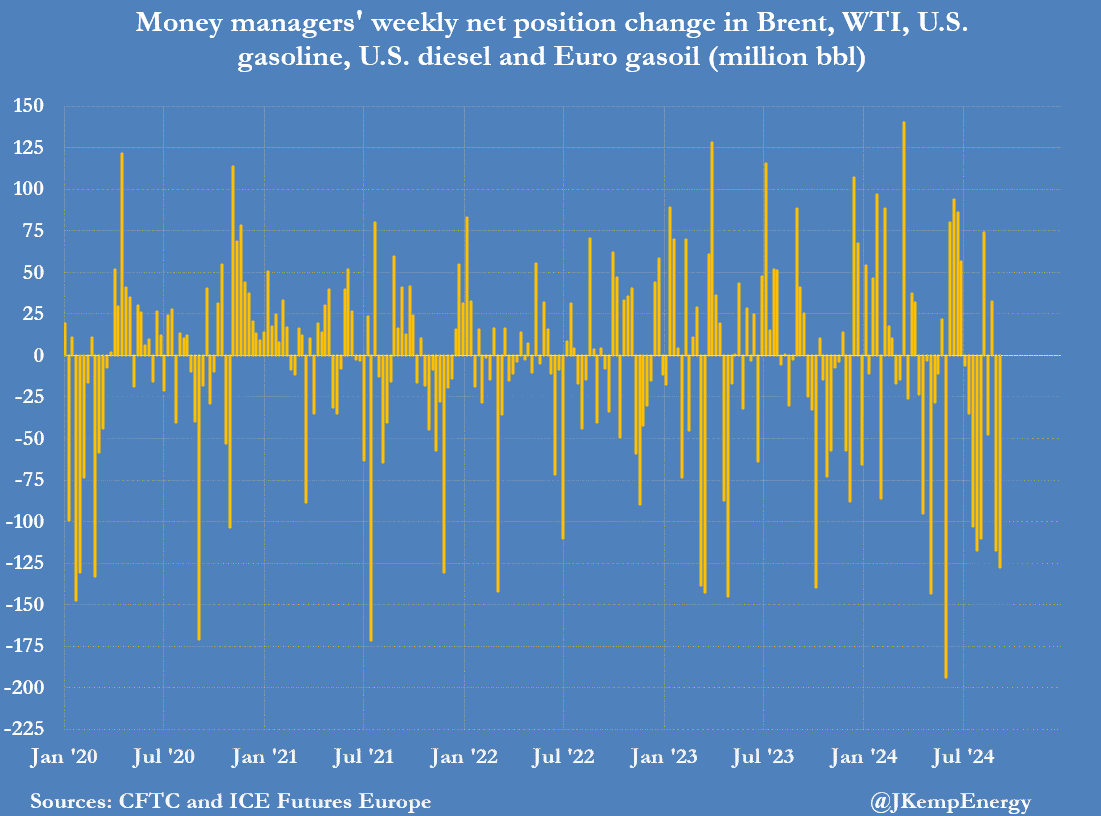

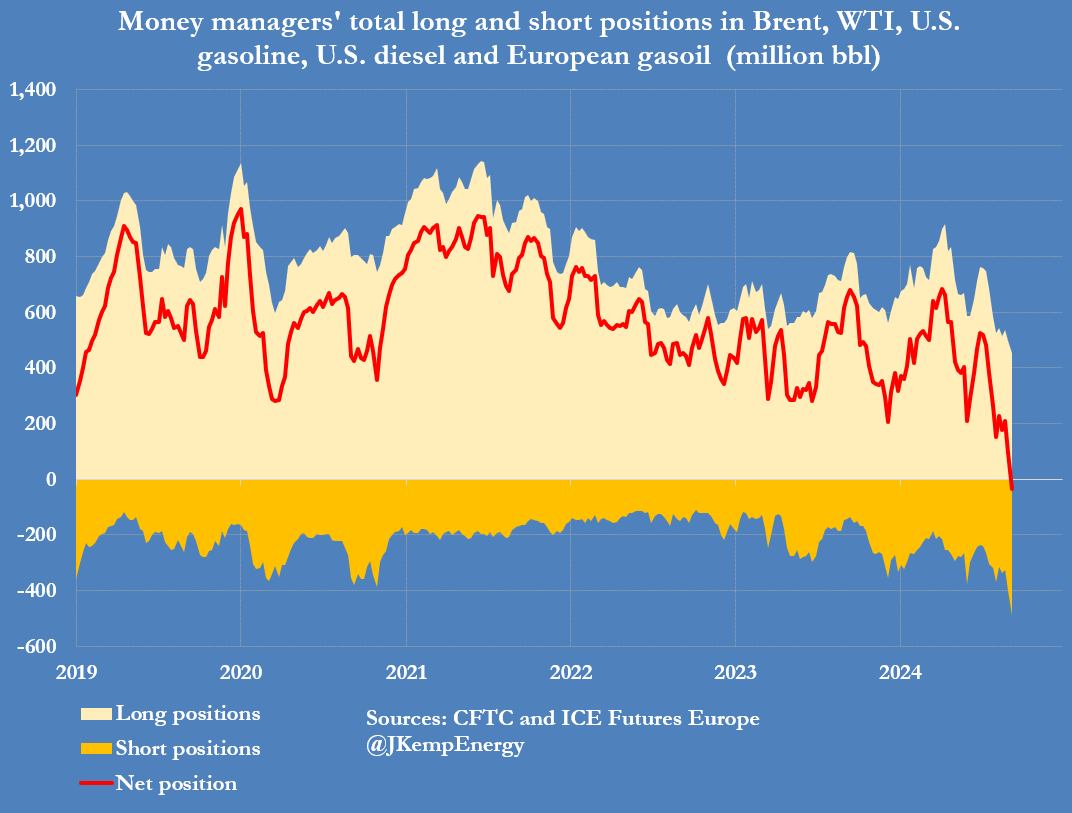

截至9月10日的7天內,對沖基金和其他基金經理在六個最重要的期貨和期權合約中出售了相當於1.28億桶的石油。基金經理在最近十週中有八週都在拋售石油,自7月初以來,他們的綜合持倉總計減少了5.58億桶。

截至目前,基金持有的原油倉位首次從7月2日的5.24億桶淨好倉降至3400萬桶的淨淡仓。

截至目前,基金持有的原油倉位首次從7月2日的5.24億桶淨好倉降至3400萬桶的淨淡仓。

隨着對沖基金持續拋售,布倫特原油一度跌破70美元大關,過去一個月的跌幅達到10%。

展望未來,高盛在稍早前公佈的報告中指出,盡管短期內油價可能有所反彈,但長期來看,原油市場可能面臨更多的挑戰。

高盛分析師Callum Bruce、Daan Struyven和Yulia Zhestkova Grigsby在報告中指出,本輪油價下跌最初是由遠期價格的下跌引發的,這與美國頁岩油生產商在2024年第二季度的強勁產量表現相一致。然而,隨着時間的推移,市場對供需平衡的悲觀預期逐漸增強,明年油價進一步承壓。

明年供應嚴重過剩?市場已經定價

報告中提到,由於全球增長預期惡化,經濟衰退恐慌蔓延,市場對接下來六個月的石油需求預期下降了近100萬桶/日。

高盛將全球增長預期下調了1個百分點,並將全球經濟衰退的預期上調了25個百分點相符。與此同時,高盛將美國未來一年步入衰退的可能性上調5個百分點至20%。高盛認爲,與股市和債市相比,原油市場對增長下行風險的重新評估更大。

股市仍然定價了穩健的連續增長。我們估計,債市隱含的12個月內經濟衰退的概率——以12月SOFR利率定價低於2%的可能性來衡量——已經上升了15個百分點。

報告指出,一個看似合理的解釋是,原油市場已變得更具前瞻性,而且已對2025年的嚴重供應過剩進行了定價。高盛寫道:

油價通常比現貨市場提前兩個季度反映預期,當庫存高於平均水平時,價格會更多地反映未來預期。當庫存低於平均水平時,價格需要反映近期庫存短缺的風險。

當原油市場經歷了一段時間的低庫存狀態,並且開始轉變爲一個供應充足的狀態時,即庫存量超過了正常或歷史平均水平,市場對未來出現供應短缺的擔憂會減少。

這種轉變會影響市場對原油價格的評估,特別是即期合約和遠期合約之間的價差,屆時持有實物原油的便利收益(convenience yield)就會降低。

「近視」的牛市和「遠視」的熊市

根據高盛的基礎假設,布油預計將在今年四季度恢復到77美元/桶,理由是市場對於石油需求的過度悲觀情緒好轉,市場定價和估值有所恢復,且經合組織(OECD)庫存略低於正常水平,對油價形成一定支撐。

我們對全球石油需求保持更樂觀的態度,特別是亞洲以外地區的需求,並期望過度悲觀的需求擔憂將會消退。

儘管我們預測2025年將出現70萬桶/日的過剩,但我們預計新興市場和戰略石油儲備(SPR)的庫存增加將使OECD的庫存保持在正常水平以下。

這一點在過去8周內全球石油庫存的高頻基礎數據中得到了證實,我們的全球石油庫存追蹤顯示,過去8周內石油庫存的大量減少超過了100萬桶/日。

報告也提醒稱,如果市場繼續低估當前的油價,可能會阻礙估值的恢復。如果當前的低估持續位於歷史的第25個百分位,那麼四季度布油可能會停滯在72美元/桶附近,比高盛的基礎假設低5美元。

編輯/Somer