To the annoyance of some shareholders, Lucas GC Limited (NASDAQ:LGCL) shares are down a considerable 36% in the last month, which continues a horrid run for the company. To make matters worse, the recent drop has wiped out a year's worth of gains with the share price now back where it started a year ago.

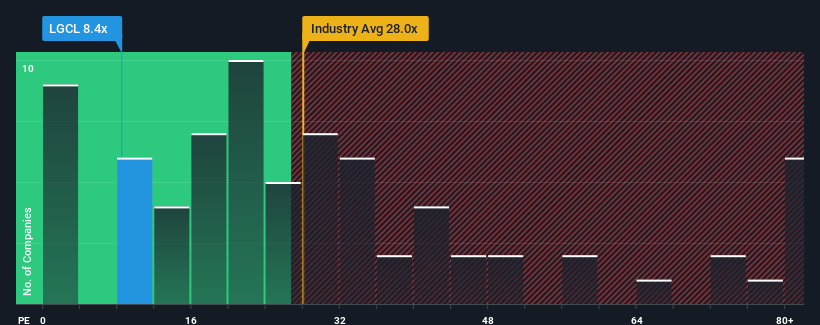

Following the heavy fall in price, given about half the companies in the United States have price-to-earnings ratios (or "P/E's") above 18x, you may consider Lucas GC as a highly attractive investment with its 8.4x P/E ratio. However, the P/E might be quite low for a reason and it requires further investigation to determine if it's justified.

With earnings growth that's exceedingly strong of late, Lucas GC has been doing very well. One possibility is that the P/E is low because investors think this strong earnings growth might actually underperform the broader market in the near future. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

NasdaqCM:LGCL Price to Earnings Ratio vs Industry September 15th 2024 We don't have analyst forecasts, but you can see how recent trends are setting up the company for the future by checking out our free report on Lucas GC's earnings, revenue and cash flow.

Does Growth Match The Low P/E?

The only time you'd be truly comfortable seeing a P/E as depressed as Lucas GC's is when the company's growth is on track to lag the market decidedly.

If we review the last year of earnings growth, the company posted a terrific increase of 134%. Although, its longer-term performance hasn't been as strong with three-year EPS growth being relatively non-existent overall. Accordingly, shareholders probably wouldn't have been overly satisfied with the unstable medium-term growth rates.

This is in contrast to the rest of the market, which is expected to grow by 15% over the next year, materially higher than the company's recent medium-term annualised growth rates.

In light of this, it's understandable that Lucas GC's P/E sits below the majority of other companies. It seems most investors are expecting to see the recent limited growth rates continue into the future and are only willing to pay a reduced amount for the stock.

The Key Takeaway

Lucas GC's P/E looks about as weak as its stock price lately. Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

As we suspected, our examination of Lucas GC revealed its three-year earnings trends are contributing to its low P/E, given they look worse than current market expectations. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. If recent medium-term earnings trends continue, it's hard to see the share price rising strongly in the near future under these circumstances.

Before you settle on your opinion, we've discovered 3 warning signs for Lucas GC (2 are a bit unpleasant!) that you should be aware of.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

The only time you'd be truly comfortable seeing a P/E as depressed as Lucas GC's is when the company's growth is on track to lag the market decidedly.

The only time you'd be truly comfortable seeing a P/E as depressed as Lucas GC's is when the company's growth is on track to lag the market decidedly.

唯一你會真正舒適地看到Lucas GC的P/E被壓低的時間是當公司的增長明顯落後於市場。

唯一你會真正舒適地看到Lucas GC的P/E被壓低的時間是當公司的增長明顯落後於市場。