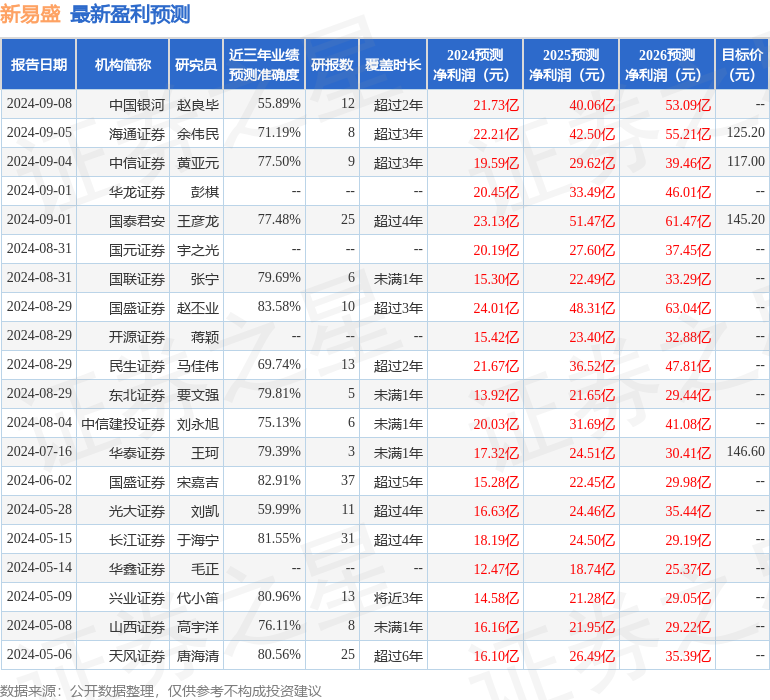

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司張天,高宇洋近期對新易盛進行研究併發布了研究報告《業績同環比高速增長,AI高速光模塊市場地位進一步加強公司研究/公司快報》,本報告對新易盛給出買入評級,當前股價爲100.33元。

新易盛(300502)

事件描述

公司發佈2024年半年報,業績實現大幅提升。2024上半年,公司實現營收27.3億元,同比+109.1%,實現歸母淨利潤8.7億元,同比+200.0%,扣非歸母淨利潤爲8.7億元,同比+204.5%,業績處於此前預告中值區間符合預期。單Q2來看,公司實現營收16.2億元,同環比分別+129.2%、+45.1%,實現歸母淨利潤5.4億元,同環比分別+199.5%、+66.6%。

事件點評

受益於北美大客戶AI集群資本開支增加,上半年營收利潤大幅增長。上半年北美亞馬遜、谷歌、META、微軟四家雲巨頭capex合計897.5億美元,同比+44.1%,帶動AI基礎設施投資大幅增長。光模塊作爲AI網絡scaleout擴展規模的核心設備受益於GPU出貨量的增長和集群規模的擴大帶來的配比提升。Lightcounting7月的研究報告指出,2024年全球用於AI集群的光模塊市場將超過40億美元,同比翻倍以上,2025年有望超過70億美元,2029年達到120億美元。CignalAI在《2024年第一季度光器件報告》指出,24Q1全球高速數通光模塊出貨量超過300萬隻,800GbE出貨量幾乎相當於去年全年,預計數通市場將在2024年翻番。與此同時,以太網AI交換機以其對更大規模集群的良好支持、開放操作系統和可編程性強以及高性價比未來出貨比例將快速提升,尤其在北美雲廠商灰盒和白盒的交換機上。公司是北美雲大廠400G、800G光模塊核心供應商,目前受益於北美以太網光模塊投資增加,未來也有望開拓更多的設備商客戶。

成都、泰國產能同時擴產,積極備料迎接更多的訂單交付。上半年公司固定資產賬面價值爲15.1億元,較上年同期大幅增加139.3%,主要增加在

高速率光模塊產線以及泰國建築工程項目。目前泰國工廠一期已經運營一年多,產能持續擴大,泰國二期正在建設,預計2024Q4建成,產能又將有較大增長。與此同時,我們看到公司半年報存貨賬面價值22.4億元,其中原材料5.2億元,較年初增長87.4%,發出商品5.0億元,較年初增長208.4%,這意味着公司目前產銷兩旺,未來訂單將有較大規模增長,收入確認也有望逐步提升。

研發效率、供應鏈管理水平業內領先,盈利能力優秀。2024上半年公司光模塊銷量327萬隻,較上年同期增長12.4%,但營收卻達26.9億元,較上年同期增長113.0%,毛利率達43.4%,增長13.6pct。這反映出公司上半年產品高端化提升明顯,公司生產工藝提升、供應鏈管理帶來的原材料成本優勢逐漸顯現。公司緊跟大客戶需求,產品研發前瞻精準,目前已推出基於VCSEL/EML/硅光/薄膜鈮酸鋰方案的400G、800G、1.6T高速產品以及400G、800GZR相干光模塊產品還有100G/lane、200G/lane的400G&800GLPO產品。上半年公司研發費用1.3億元,同比增長113.1%,但佔收比保持在4.8%左右,隨着營收增長費用率下降帶來的規模優勢也在顯現對淨利率的積極作用。

盈利預測與投資建議

我們認爲全球AI光模塊出貨環比增長將持續,公司受益於以太網光模塊佔比的提升、海外雲廠商新客戶的導入以及產能的持續擴張下規模效應的

體現。我們將公司盈利預測上調,預計2024-2026歸母淨利潤分別爲22.0/43.6/48.4億元(前次爲16.2/22.0/29.2),上調評級爲「買入-A」。

風險提示

GPU服務器等AI下游基礎設施出貨不及預期導致光模塊市場預期下調;北美雲廠商引入新供應商導致公司市場份額下滑;隨着集成光子技術發展光模塊存在被更高集成的光子器件替代風險;中美經濟科技摩擦導致關稅政策變化等。

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券趙丕業研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.58%,其預測2024年度歸屬淨利潤爲盈利24.01億,根據現價換算的預測PE爲29.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級16家;過去90天內機構目標均價爲120.78。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。