「我們才剛剛進入1996年,」根據美國銀行的最新報告。該行表示,人工智能熱潮仍處於非常早期的階段。

智通財經APP獲悉,華爾街商業銀行巨頭美國銀行(Bank of America)近日表示,全球人工智能熱潮仍處於起步階段,與20世紀90年代的互聯網發展路徑基本上相似,可對標於互聯網蓬勃發展的「1996時刻」,意味着AI熱潮仍處於非常早期的階段。該銀行表示,人工智能的影響將比過去的科技繁榮更快地被感知。關於有着「地球最重要股票」稱號、以及「全球AI總龍頭」稱號的英偉達(NVDA.US)股價走勢,美銀表示經歷拋售浪潮後的相對低位都是「逢低買入」良機,並堅持將英偉達列爲該機構的半導體板塊「首選股票」。

最近,隨着投資者們迫不及待地想要看到人工智能技術帶來的高額利潤回報,市場上對於人工智能熱潮大幅降溫、AI盈利前景渺茫的類似懷疑觀點越來越多。但是,美國銀行的分析師團隊強調,人工智能熱潮還處於非常早期的階段,並且它幾乎遵循着20世紀90年代互聯網技術的發展軌跡。

美國銀行發表上述觀點之際,對於人工智能的持懷疑論者越來越多,因爲他們迫切希望看到公司能夠獲得該技術所承諾的效率和生產率提升,更重要的是利潤大幅提升。

美國銀行發佈的這份最新報告稱:「懷疑論者宣稱,生成式AI的創收潛力並不能證明當前人工智能基礎設施巨額投資的合理性,但是請記住的是,比互聯網最初的消費者用例重要得多的是,由於互聯網技術而出現的數千個突破性的用例和互聯網公司。」

該銀行表示,週四發佈的這份報告借鑑了對3000多家公司的股票分析師以及一些專業機構的宏觀策略師的諮詢與調查數據。

這些分析師和策略師普遍共識在於,人工智能是過去50年來的第三個主要技術週期,它始於2022年11月ChatGPT重磅問世,並且人工智能發展軌跡基本上遵循1981年的個人計算大爆發以及1994年開啓的互聯網創新大浪潮,其中互聯網發展之勢在1996年開始呈現爆發式擴張。

美銀的這份報告稱,與那些需要15-30年才能成爲主流技術的科技繁榮週期不同的是,人工智能的影響可能會以快得多的步伐呈現出來。報告稱:「生成式人工智能可能將催化出一場全新的技術革命,在未來5到10年內顛覆所有行業,改變全球經濟。」

然而,報告稱,投資者們可能低估了這項技術的長期影響力,同時高估了它的短期潛力,但是這也是科技繁榮的典型特徵。“預計未來幾年,與人工智能相關的資本支出可能將達到1萬億美元以上,但相對於互聯網時代,人工智能發展才剛剛起步。”美銀報告補充道。

全球企業紛紛佈局AI的這股熱潮勢不可擋

美銀的分析師團隊表示,目前對OpenAI、Anthropic和Inflection AI等AI領域頂級公司的投資水平僅僅是製作突破性的生成式AI應用程序的先決條件,這些應用程序在很大程度上仍處於測試階段,需要更長期的時間來發展迭代大模型以及一些核心技術環節。

一些策略師預測,人工智能將推動大多數行業集團的利潤率加速擴張,並且預計半導體和軟件行業將獲得最爲明顯的收益,普遍預計未來五年利潤率將分別擴張大約4.8%和5.2%。

該報告發布之際,人們對人工智能技術的懷疑情緒可謂日益濃厚,因爲一些投資者堅稱尚未看到任何科技巨頭對這項技術的大量基礎設施投資獲得有意義的利潤回報,這也是近日英偉達股價暴跌,且總市值近一週蒸發約4000億美元的負面催化。

但是,從美銀的最新報告,以及IDC最新報告,我們能夠看出,當前AI技術發展仍然處於非常早期的階段,AI GPU需求主導的AI基礎設施建設進程剛剛起步——因此英偉達等AI芯片公司乃AI熱潮的最早期受益者,並且AI軟件等應用端未來創造利潤的前景從長期角度來看仍然非常樂觀,這也是美銀持續看漲英偉達股價的核心邏輯之一。

根據知名研究機構IDC《全球人工智能和生成人工智能支出指南》的一項最新預測,該機構預計到 2028 年,全球人工智能 (AI)相關的支出(重點包括人工智能支持的應用程序、AI 芯片等人工智能基礎設施以及相關的 IT 和商業服務)較當前將至少翻番,預計將達到約 6320 億美元。人工智能,特別是生成人工智能(GenAI)快速融入各種終端設備與產品,IDC預計將在人工智能支出2024-2028年的預測期內實現29.0%的複合年增長率(CAGR)。

IDC指出,軟件或應用程序將是最大規模的人工智能技術支出類別,在大多數預測中佔整個人工智能市場的一半以上。IDC預計人工智能軟件的五年期(2024-2028)複合年增長率將達到33.9%。IDC預測,人工智能相關的硬件(其中包括服務器、存儲設備以及基礎設施即服務)的支出將成爲第二大技術支出類別。

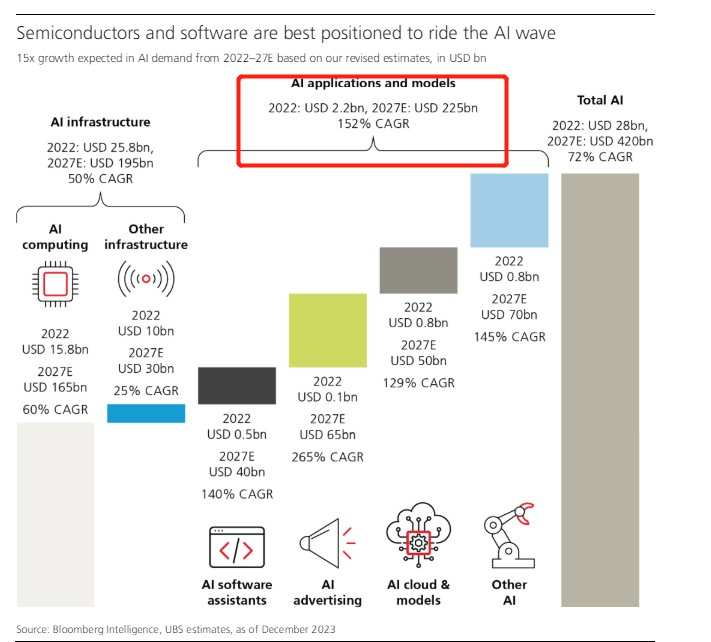

國際大行瑞銀(UBS)發佈的一份研報顯示,全球科技行業剛開始大規模業績增長週期,瑞銀預計到2027年,AI技術將在全球各大經濟體的各行各業實現極其廣泛的應用規模,從而推動AI大模型及AI軟件應用成爲價值高達2250億美元的細分市場,與2022年僅22億美元規模相比,可謂史詩級飛躍,在此期間的複合年增速預期高達152%。瑞銀還預計,AI行業總營收規模將翻15倍,從2022年的大約280億美元激增至2027年的4200億美元。

AI熱潮,長期來看或將是股票市場牛市的核心催化劑

在華爾街,「逢低買入」情緒可謂異常濃厚,華爾街的美股多頭們堅信這輪迴調擠掉了絕大部分「AI泡沫」,後市行情中那些能夠在AI浪潮中持續獲利的科技公司有望步入新一輪「主升浪」暴漲,比如英偉達、AMD、台積電、愛德萬測試以及博通等熱門芯片股。芯片對於ChatGPT等熱門生成式AI工具來說不可或缺的核心基礎設施,這些熱門芯片股堪稱AI熱潮最大贏家,尤其是「CUDA生態+高性能AI GPU」,共同構成英偉達無比強大的護城河。

全球最大規模資管巨頭貝萊德(BlackRock Inc.),以及歐洲資管巨頭法國巴黎銀行資產管理機構(BNP Paribas Asset Management)等全球大型資管機構的基金經理和市場策略師們紛紛表示,全球股市圍繞人工智能的這股史無前例投資狂潮遠未宣告結束,股價屢創新高的英偉達等AI領導者股價經過短暫調整後,將繼續驅動全球股市「長牛走勢」——即不斷創下歷史新高。

來自Capital Economics的經濟學家甚至預言,基於AI技術發展的樂觀情緒推動下的額外多重擴張預期,將推動美股基準指數——標普500指數在2025年創下7000點這一歷史峯值。

長期看空美股的Evercore ISI近日全面逆轉立場,轉向強勢看漲美股後市,該機構首席股票和量化策略師伊曼紐爾(Julian Emanuel)將該機構對標普500指數的年底預測大幅上調至6000點。

Evercore ISI強調,通脹消退和科技巨頭引領的人工智能熱潮將推動美股進一步走高。「如今,人工智能在每項工作和每個行業的潛力都在發生變化。通脹放緩、聯儲局有意年內減息和經濟韌性背景支持着『金髮姑娘』經濟。」

高盛、美國銀行、摩根士丹利等華爾街大行的分析師們對英偉達股價走勢非常樂觀,普遍認爲全球企業對於英偉達H100/H200 AI GPU需求仍然非常強勁,以及下一代基於Blackwell架構的AI GPU有望帶來更大規模的營收貢獻,並且「CUDA軟硬件協同平台+高性能AI GPU」,共同構成英偉達無比強大的護城河,這些大行紛紛高喊「逢低買入」良機已至。

其中,美國銀行分析團隊近日重申對於英偉達的「買入」評級,稱其爲「最佳行業選擇」,表示英偉達股價下跌提供了良好切入點,並將英偉達目標股價從150美元上調至165美元,相比之下英偉達週四收於119.140美元。美銀分析師強調,至少在2026年之前,市場對人工智能潛力的懷疑是不必要的。