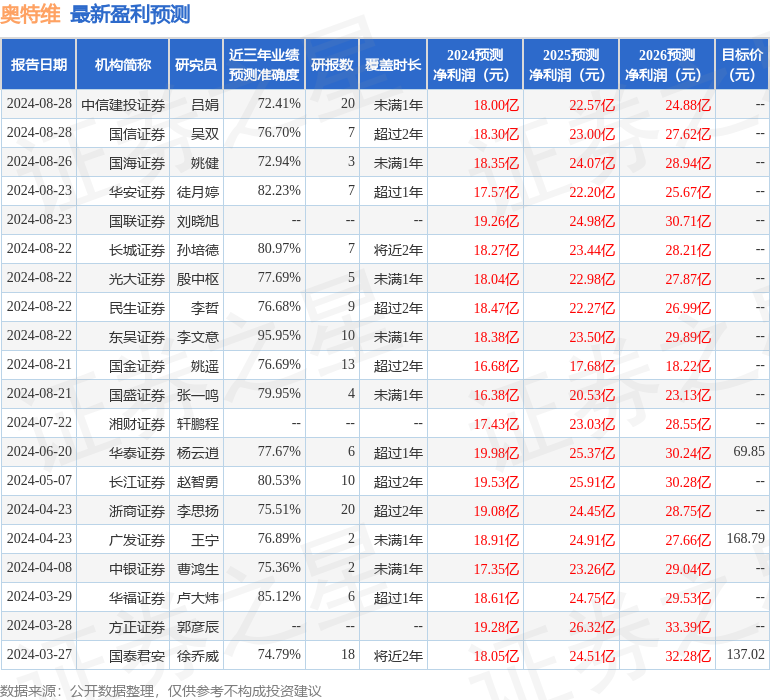

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,李文意近期對奧特維進行研究併發布了研究報告《獲9億元單晶爐海外訂單,設備商加快出海步伐》,本報告對奧特維給出買入評級,當前股價爲34.7元。

奧特維(688516)

投資要點

事件:近日奧特維獲得海外某龍頭光伏企業9億元(含稅)單晶爐及配套輔助設備訂單。

獲海外客戶單晶爐訂單,公司單晶爐具備全球競爭力:此次海外光伏客戶的9億元訂單將於2024年12月開始交付,預計設備驗收將集中在2025年。我們預計該筆訂單中絕大部分爲低氧單晶爐,此外還有爐外加料機、純化爐、自動化設備等配套設備,我們預計若按照150萬元/台的價格,該訂單對應約600台低氧單晶爐,按照1GW60台的配置,對應約10GW。

公司高性價比低氧單晶爐訂單加速兌現:公司從2022年8月開始研發低氧單晶爐,通過爐體改造、泵優化等工藝優化單晶爐設計,能夠將氧含量降低到6-7PPM、提升0.1%的電池效率,平均拉速達到1.6mm/min(以12英寸晶棒測算)。松瓷機電普通單晶爐在基本配置下價格約120萬元/台,低氧單晶爐價格僅比普通單晶爐高20-30萬元,性價比優勢明顯。過去松瓷機電作爲獨立第三方設備商和客戶的合格二供,受益於行業訂單外溢、實現快速增長,2021年新簽訂單約1.7億元,2022年單晶爐全年新簽訂單12.9億元,2023年推出新型低氧單晶爐,全年新簽訂單超30億元。

海外產能佈局興起,國產設備商迎出海機遇:一方面海外光伏企業推動本土產能建設,例如此次海外某龍頭光伏企業建設硅片產能,另一方面國內光伏企業爲了應對貿易摩擦也在加速海外一體化產能建設,例如中環依託全球領先的G12硅片的技術優勢、黑燈工廠製造優勢與工業4.0柔性製造能力建設目前海外最大規模的晶體晶片工廠,晶科的沙特工廠爲中國光伏電池和組件行業海外最大的製造基地。我們認爲,不論是海外光伏企業,還是國內光伏企業出海建設產能,選擇中國設備商是必然的,國產設備商優勢明顯——售後響應速度快、交付能力快、性價比高、技術迭代快。

盈利預測與投資評級:隨着組件設備持續景氣+單晶爐持續放量+新領域拓展順利,我們維持公司2024-2026年歸母淨利潤爲18.4/23.5/29.9億元,對應PE6/5/4倍,維持「買入」評級。

風險提示:下游擴產不及預期,研發進展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券李文意研究員團隊對該股研究較爲深入,近三年預測準確度均值高達95.95%,其預測2024年度歸屬淨利潤爲盈利18.38億,根據現價換算的預測PE爲5.94。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級14家,增持評級1家;過去90天內機構目標均價爲119.32。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。