通過調整存款機制利率和貸款利率之間的差距,政策制定者旨在確保歐洲央行在縮減資產負債表的同時保持對市場狀況的控制。

智通財經APP獲悉,歐洲央行將於9月12日(週四)公佈最新利率決議。歐洲央行屆時可能會實施今年以來的第二次減息,而這一次減息將帶有相當技術性的轉折。

儘管市場目前普遍預計歐洲央行週四將減息25個點子,但主要再融資利率潛在的60個點子的減息幅度則遠沒有那麼常規。歐洲央行此舉的目的是在解除大規模債券持有和長期貸款之際爲金融體系的運轉提供「潤滑油」。通過調整存款機制利率和貸款利率之間的差距,政策制定者旨在確保歐洲央行在縮減資產負債表的同時保持對市場狀況的控制。

1.現在是什麼情況?

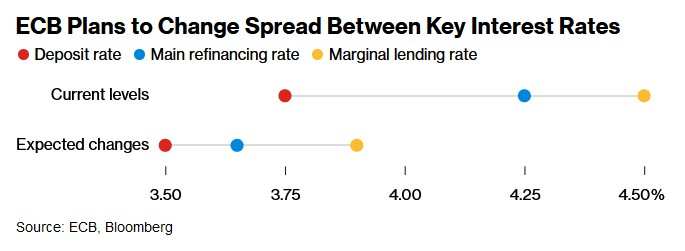

當前,歐洲央行存款機制利率爲3.75%,主要再融資利率爲4.25%,邊際貸款利率爲4.5%。這三項利率之間的不對稱利差是歐洲央行負利率時代的遺留問題。此前,爲了對抗通縮和刺激經濟,歐洲央行將存款機制利率大幅降至零以下,但他們無法對另外兩項利率採取同樣的措施。

2、什麼會改變?

歐洲央行即將縮小存款機制利率與主要再融資利率之間的差距——從50個點子縮窄至15個點子,主要再融資利率與邊際貸款利率之間的利差將保持在25個點子不變。如果減息結果符合市場觀察人士的普遍預期,存款機制利率將降至3.50%,主要再融資利率將降至3.65%,邊際貸款利率將降至3.9%。

對主要再融資利率和邊際貸款利率超過25個點子的調整被認爲是應對近年來金融體系和貨幣政策變化所需的技術性調整。它們是對歐洲央行運作框架進行了長達15個月審查的結果,並於今年3月宣佈。

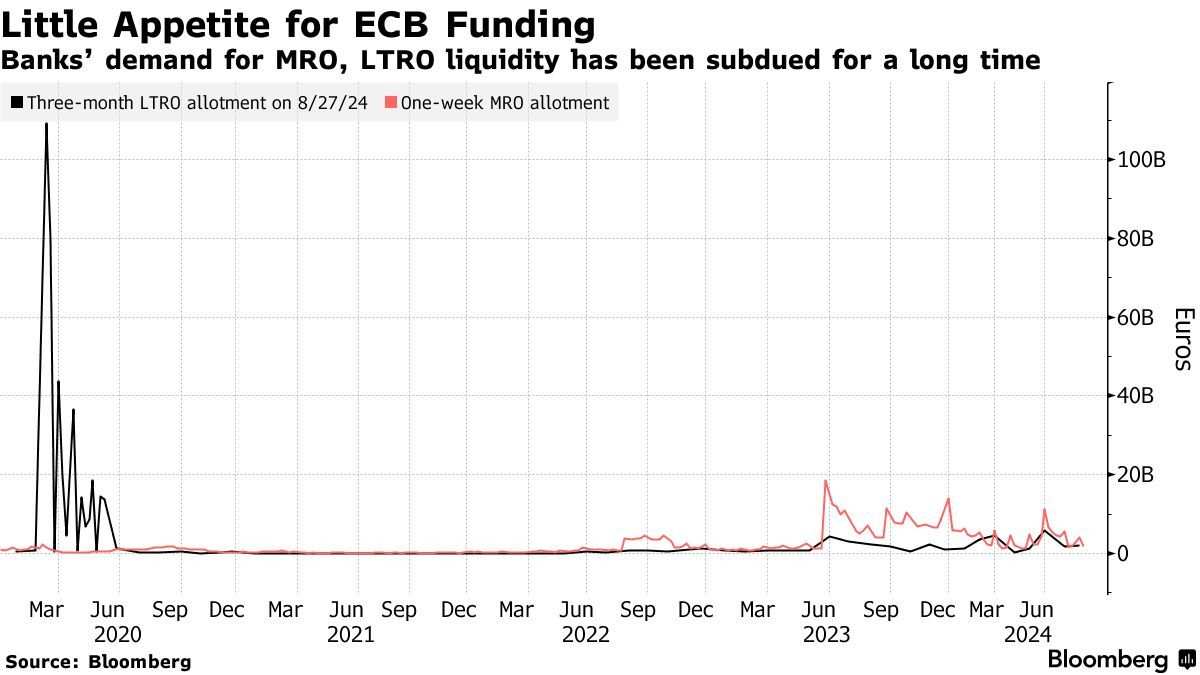

近年來,歐洲央行的銀行借款一直處於低位,因此此舉對整體融資狀況的影響將很小。目前每週的融資額約爲20億歐元,而未償還的三個月貸款總額約爲100億歐元。

3、歐洲央行爲什麼要這麼做?

自歐洲央行於2015年開始大規模購買債券以來,流動性一直過剩,隔夜市場利率一直追隨存款機制利率。但一段時間以來,政策制定者還沒有將所有到期債券的收益進行再投資,長期貸款也在到期,因此資產負債表一直在迅速萎縮。

隨着政策制定者繼續推進危機時期的刺激措施,這一過程將持續下去。總有一天,流動性將不再充裕。在沒有新的資產購買計劃的情況下,銀行將需要重新開始借貸。而這可能引發市場波動這一副作用。

政策制定者的主要目標是將這種市場波動控制在最低限度。縮窄銀行從歐洲央行借款的利率與將資金存放在歐洲央行的利率之間的差距,也縮窄了隔夜市場利率可能變動的利差。

4、這是未來政策運行方式的最終結果嗎?

可能不是。在歐洲央行宣佈即將進行的改革之前,政策制定者就以下問題展開了一場激烈辯論:他們是想繼續在一個銀行流動性超過技術需求的體系中運作,還是想回到大金融危機前的緊縮貨幣體制——在這個體制下,資金需要經過艱苦的管理。

政策制定者之間的意見分歧很大。最後的答案是,政策制定者決定暫時保留目前的制度,即流動性過剩使市場利率接近存款機制利率。隨着未來資產負債表的收縮,銀行將有更多的責任來決定它們需要多少流動性來運營。

5、銀行有可能改變它們的行爲嗎?

從歐洲央行借款將變得相對便宜,這可能會激勵銀行參與常規貸款業務。存款機制利率與另外兩項利率之間的利差縮小也意味着謹慎行事的成本降低,即要求的資金略多於嚴格需要,並將剩餘資金存回央行。與此同時,銀行之間也有互動的空間,以便在借貸資金時節省一點利息。

6、對市場會有什麼影響?

短期內對市場的影響可能有限,部分原因是這一變化在今年早些時候就已經顯現出來。最重要的是,流動性過剩水平仍然很高,超過3萬億歐元(大流行前大約爲1.7萬億歐元),這限制了對其他資金來源的需求。

當流動性爭奪戰升溫時,需要關注的關鍵市場將是回購市場。在回購市場,銀行可以以極其安全的抵押品作爲抵押,以換取同行的現金。芝加哥商品交易所集團(CME Group)的RepoFunds Rates Benchmark數據顯示,由一組德國債券擔保的流動性的單日回購利率目前略低於3.75%,這是目前的存款利率水平。