美股的再度大幅調整,加上就業數據連續走軟,讓更多投資者開始押注9月減息50個點子。

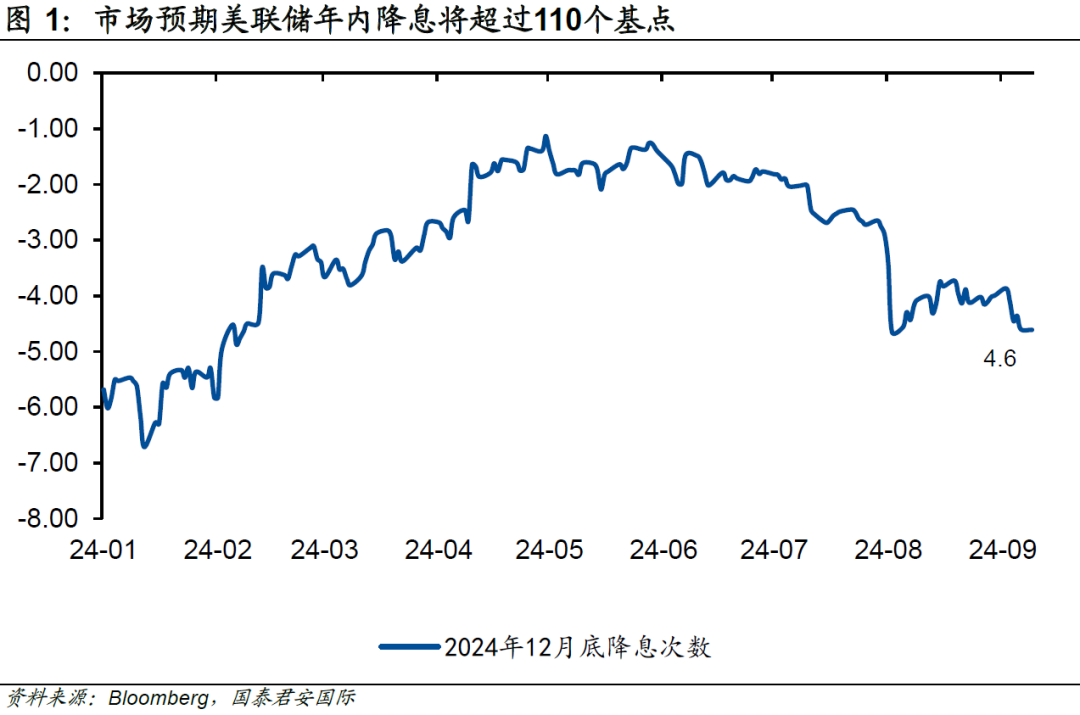

智通財經APP獲悉,國泰君安國際發佈研報指出,美股的再度大幅調整,加上就業數據連續走軟,讓更多投資者開始押注9月減息50個點子。事實上,市場中押注25個點子減息和50個點子減息的,其實是兩類人。認爲可能減息50個點子的,大概率是股票市場的直接參與者,他們擔心的是貨幣政策「不達標」而導致股票市場進一步重挫;而認爲減息幅度爲25個點子的,更關心美國貨幣政策的轉向。目前市場預期今年聯儲局減息的幅度超過110個點子,換言之,市場認爲未來的三次會議中會有兩次的減息幅度爲50個點子。

國泰君安國際主要觀點如下:

美股的再度大幅調整,加上就業數據連續走軟,讓更多投資者開始押注9月減息50個點子。在9月18日議息前,美國僅剩下CPI這一相對重要的經濟數據,即使CPI數據顯著低於預期,聯儲局會否真的選擇減息50個點子,也仍然存在不確定性。

上週美國連續公佈了ADP和非農就業數據,結果這兩項數據均低於市場預期,ADP就業數據更是一片盡墨,低於所有被調查經濟分析師的預測;非農就業數據儘管也相對疲弱,但失業率表現尚屬正常,總體上可以說是「中規中矩」。在非農就業數據公佈後,聯儲局網紅票委沃勒支持減息並表示,如果合適,將提倡「前置性地」減息,對減息力度和速度持開放態度。沃勒認爲「就業存在一些下行風險」,他將「密切關注」。同時,他也指出,美國就業市場繼續趨軟,但並沒有惡化。美國經濟既沒有陷入衰退,也預計不會走向衰退。

對美國經濟相對悲觀者關注到了沃勒對於「前置性減息」的表態,但如果對經濟持樂觀看法,則會看到沃勒並不認爲美國經濟已經陷入「衰退」,而昨夜公佈的最新GDPNow數據也顯示,美國經濟第三季度最新的預估值爲2.5%(環比,折年率),這個數字也很難讓市場相信美國經濟面臨嚴重的衰退風險。因此,較爲理性的解讀是,聯儲局仍然需要更多的數據來對經濟進行評估,就業市場的狀態儘管出現降溫,但是否表明聯儲局需要立刻採取激進行動,答案可能仍然是模糊的。

事實上,市場中押注25個點子減息和50個點子減息的,其實是兩類人。認爲可能減息50個點子的,大概率是股票市場的直接參與者,他們擔心的是貨幣政策「不達標」而導致股票市場進一步重挫;而認爲減息幅度爲25個點子的,更關心美國貨幣政策的轉向。

到最終,仍然需要等待9月18日的聯儲局議息會議,而無論減息幅度多少,只要股票市場會出現上升,投資者都會彈冠相慶——那時候,減息幅度就不重要了。如果股票市場下跌,那麼到底是25還是50,大概率還要爭吵一番。可以大膽假設一下,如果美股在未來十天不出現史詩級別的下跌——比如說像新冠疫情期間一樣——那麼聯儲局仍然會選擇25而非50。因爲時至今日,納指在年內的漲幅仍然超過10%。同時,道瓊斯工業指數則一直表現穩健,換言之,市場的博弈仍然集中在科技板塊。

這個時候,不得不討論一下美股的季節性,從過去的經驗來看,9月份美股大概率會出現相當幅度的下跌,箇中原因似乎也難有定論。但過去的經驗也表明,9月份往往是美元指數表現較強的時刻,但目前爲止,美元指數的表現仍然是一言難盡。從這個角度而言,市場需要釐清美股和美元指數的「季節性」到底是否在今年會重現。關於「季節性」,我個人一向是給予尊重的,因爲不斷重複的事情,雖然看似無厘頭,但可能往往最有盼頭和奔頭。

說到這一點,其實相信,在本月聯儲局轉向時,25而非50是一個更常見的選項,相信這也更加符合歷史規律。對於政策決策者而言,釋放「轉向」信號可能更加重要,歷史經驗也表明,在聯儲局轉向時,一個相對「保守」的25個點子,反而更容易得到更多人的支持。

國泰君安國際在週末調整了今年的減息預期,從此前的50個點子調整爲75個點子,也就是說在未來的三次議息會議中,聯儲局均會減息25個點子。目前市場預期今年聯儲局減息的幅度超過110個點子,也就是說市場認爲未來的三次會議中會有兩次的減息幅度爲50個點子。這也就意味着,市場與分析師,最終只有一方是正確的。