该公司以人工智能为中心的收入加速增长,并在第三季度继续保持增长速度。然而,由于销售持续疲软,博通的非人工智能收入继续拖累其盈利表现。尽管如此,博通首席执行官Hock Tan在电话会议上宣布,其非人工智能收入的销售减速已经触底。

该公司以人工智能为中心的收入加速增长,并在第三季度继续保持增长速度。然而,由于销售持续疲软,博通的非人工智能收入继续拖累其盈利表现。尽管如此,博通首席执行官Hock Tan在电话会议上宣布,其非人工智能收入的销售减速已经触底。 來源:美股研究社

業績強勁,股價暴跌,市場在擔心什麼?

科技公司的主要芯片供應商 $博通 (AVGO.US)$ 公佈了其2024財年第三季度收益報告,該報告顯示這家總部位於加利福尼亞州聖何塞的芯片供應商的營收和利潤均超出了預期。

該公司以人工智能爲中心的收入加速增長,並在第三季度繼續保持增長速度。然而,由於銷售持續疲軟,博通的非人工智能收入繼續拖累其盈利表現。儘管如此,博通首席執行官Hock Tan在電話會議上宣佈,其非人工智能收入的銷售減速已經觸底。

該公司以人工智能爲中心的收入加速增長,並在第三季度繼續保持增長速度。然而,由於銷售持續疲軟,博通的非人工智能收入繼續拖累其盈利表現。儘管如此,博通首席執行官Hock Tan在電話會議上宣佈,其非人工智能收入的銷售減速已經觸底。

然而,他的言論並沒有給博通的股價帶來太大提振,該股在第三季度收益報告公佈後的第二天就下跌了10%。

業績強勁,股價暴跌 市場在擔心什麼?

據Gangtise投研信息,博通公司(AVGO.US)2024年第三季度業績強勁,總收入131億美元,同比增長47%。AI業務持續增長,VMware訂單加速,非AI半導體收入穩定。

VMware軟件收入增長200%,主要受VMware業務模式轉型推動。AI網絡收入同比增長43%,受超大規模雲客戶對AI網絡產品的強勁需求推動。非AI網絡收入環比增長17%,預計第四季度將持續增長。存儲收入環比增長5%,預計第四季度將實現中到高個位數增長。無線收入同比增長1%,預計第四季度將實現20%以上的環比增長。寬帶收入同比下降49%,預計第四季度將繼續下降。工業和其他收入同比下降31%,預計第四季度將實現環比增長。博通公司預計第四季度總收入約140億美元,同比增長約64%。

事實上博通的業績整體表現出色,營收同比增長47%至130.72億美元,Non GAAP稀釋後EPS同比增長18%至1.24美元,超過市場預期。但是,公司業績發佈後,盤後股價一度跌超8%,主要原因是本季度半導體解決方案營收增速超預期放緩,低於預期,同時公司對第四財季的業績指引也同樣不及預期,引發市場擔憂。

同時,就本次業績期半導體公司業績發佈後股價的表現情況來看,發現絕大部分半導體公司的績後股價表現都不樂觀。具體來看:

(1)英偉達公佈強勁二季報,營收和淨利潤均大幅超市場預期,但是股價在當天盤後大跌近7%,第二天收盤下跌6.38%。

(2)台積電公佈強勁二季報,無論是業績還是指引都非常樂觀,但是績後股價收跌1.38%。

(3)阿斯麥二季報強勁超市場預期,但三季度營收指引不及預期,績後股價收跌12.74%。

(4)AMD二季報業績增長強勁,三季度指引符合預期,績後股價漲幅收窄至4.36%,第二天股價下跌8.26%。此外,我們還可以發現費城半導體指數自7月的高點已經下跌了近20%。

那麼,爲什麼半導體公司哪怕業績出色,股價表現依然不樂觀呢?原因如下:

(1)市場預期過高。經過前期的巨大漲幅,在AI浪潮的驅動下,市場不斷提高對半導體公司的業績預期,尤其是對未來業績增長的預期。一旦半導體公司業績指引不能滿足最高預期,無法消化高估值,那麼公司股價就會出現明顯回調。

(2)AI投入產出比較差或影響下游需求。本輪半導體行情爆發主要得益於AI浪潮的興起,半導體公司的業績增長來源於下游客戶對AI芯片需求的增長。但是半導體主要客戶在AI方面的投入產出比並不樂觀,通過各大科技互聯網公司發佈的二季報中可以發現,龐大的AI資本開支並未帶來相應的回報,反而拉低了利潤率。因此在這種背景下,下游客戶如果不能繼續加大資本開支,半導體公司將會面臨訂單增速下滑,業績增速放緩的問題。

(3)高基數導致業績增速不可避免放緩。半導體屬於週期性行業,2023年和2024年是行業爆發性高增長週期,2025年後,隨着芯片供給的持續增加,以及行業需求的降溫,疊加高基數問題,半導體行業收入增速不可避免放緩。

因此,我們可以判斷,半導體行業即將接近行業週期的頂部,隨着25年後公司業績增速的放緩,公司的定價需要回歸合理水平。

AI收入強勁,VMware業務 集成順利,博通依舊能打

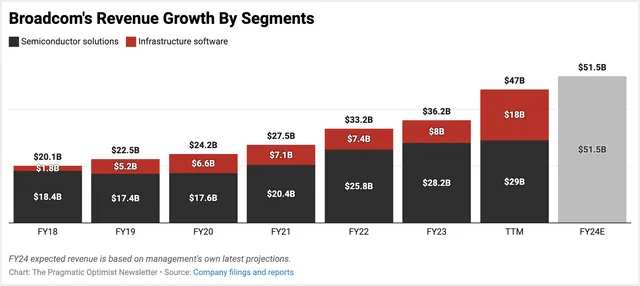

而從預期來看,博通的業務增長也將回歸到合理水平。目前博通的營收來源主要分爲兩大部分:半導體解決方案和基礎設施軟件業務。其中半導體解決方案收入佔比較大,超過50%,而基礎設施軟件業務自從收購了VMware後規模迅速擴大。

本季度公司營收增長47%,主要受益於基礎設施軟件業務200%的增長,得益於對VMware的收購。預計收購的影響還會持續到下個季度,後續將回歸正常增速水平。而本季度半導體解決方案收入增速放緩至5%,主要由於非AI業務增長疲軟拖累,寬帶收入下滑了49%,非人工智能網絡收入下滑了41%,抵消了AI領域的強勁表現。業績指引不及預期也同樣受到了非AI業務的拖累。

長期來看,博通的業績增長驅動力依然是AI芯片需求的增長。

博通旗下的定製AI芯片和網絡芯片是打造數據中心供應商打造AI系統不可或缺的零部件,因此,博通毫無疑問是受益於AI需求激增的核心標的之一。本季度,公司再度上調AI領域銷售預期,預計24財年AI部件和定製芯片的銷售額將達到120億美元,上調9.1%,這已經是公司第二次上調預期,對AI需求依然十分樂觀。

公司管理層披露,預計未來3-5年,公司每年AI業務的潛在市場有望達到300億美元至500億美元,以24財年120億美元的營收來看,未來依然有翻倍的上漲空間,有效拉動公司業績增長。

而Seeking Alpha分析師烏塔姆·戴伊表示,博通繼續保持了在定製AI芯片市場的主導地位,由於AI的推動,這提振了該公司的前景。

“在我之前的筆記中,我強調了該公司與人工智能相關銷售特別相關的預測,預計該公司的芯片、網絡產品和其他組件的銷售將產生至少110億美元的收入。

在上週晚些時候發佈的第三季度收益報告中,博通(Broadcom)的Tan宣佈,他們目前預計人工智能領域的銷售額約爲120億美元,高於管理層之前對2024財年的預測,也高於市場預期的118億美元。這一增長的原因之一是該公司從VMware集成中看到了好處。

雖然Broadcom第三季度綜合收入同比增長34%至120億美元,但實際上,該公司的基礎設施解決方案部門承擔了大部分重任。Broadcom基礎設施解決方案部門的收入幾乎是去年同期報告收入的4倍,達到58億美元。VMware解決方案的集成是該細分市場增長的主要原因,佔基礎設施解決方案細分市場58億美元銷售額的38億美元,即66%。

在討論第三季度收益的電話會議上,Tan提到,VMWare預訂了數百萬的VCF(VMware Cloud Foundation)CPU計算成本,VCF是VMware全棧服務器虛擬化軟件的最新版本,年預訂額達到25億美元,比上一季度增長32%。Tan還指出了VMware在EBITDA方面的整合進展,VMware運營的徹底改革仍在進行中,使其更接近Broadcom的整體軟件運營框架,這仍然使VMware有望實現其目標:

與此同時,我們繼續降低VMware成本。我們將VMware支出從第二季度的160萬美元降至第三季度的130萬美元。當我們收購VMware時,我們的目標是在收購後三年內實現調整後EBITDA達到85億美元。我們正在順利實現,甚至在下一財年超過25財年的EBITDA目標。

與不斷壯大的基礎設施解決方案部門不同,博通的半導體解決方案部門在第二季度首次出現重新加速的跡象後,增長再次下滑。

第三季度半導體解決方案收入同比下降4.8%至73億美元。超大規模企業對人工智能網絡和博通定製人工智能芯片產品的強勁需求推動博通半導體解決方案中的網絡產品部門同比增長43%。

由於半導體解決方案領域的企業客戶需求疲軟,與人工智能無關的其他產品領域的疲軟抵消了這一優勢。非人工智能網絡、服務器存儲以及無線和博通產品收入要麼持平,要麼嚴重虧損,並且根據管理層的展望,在下個季度將繼續保持在這些水平。

然而,譚在電話會議中多次重申,他認爲非人工智能收入減速已觸底:

總而言之,以下是我們在半導體領域看到的趨勢。總的來說,我們的非人工智能市場已經觸底,我們預計第四季度會出現復甦。人工智能需求依然強勁,我們預計第四季度人工智能收入將環比增長10%,達到35億美元以上。這將意味着24財年的人工智能收入將達到120億美元,高於我們之前超過110億美元的預期。

將所有這些與軟件結合起來,這是我們對第四季度的預測。我們預計第四季度半導體營收約爲80億美元,同比增長9%。對於基礎設施軟件,我們預計收入約爲60億美元。因此,我們預計第四季度合併收入約爲140億美元,同比增長51%。”

分析師堅定看多 博通的估值遠不止於此

在當前市場環境下,我們尤爲需要關注半導體公司的業績增長前景。

1.關於博通的交易策略

從博通來看,預計AI定製化芯片將成爲公司業績增長的驅動力,24財年和25財年EPS增速保持雙位數增長。股東回報方面,公司股息率(TTM)約爲1.33%,並未宣佈股票回購計劃,股東回報並不吸引人。公司當前市值爲7113.59億美元,市盈率PE(TTM)爲131.97,以24財年和25財年的盈利預期進行計算,則PE(forward)分別爲32x和25x,估值相對合理,股價上漲空間有限。

建議持有正股的投資者可以採用covercall的投資策略,賣出高價看漲期權;沒有持有正股的投資者可以等待股價進一步回調再擇機買入。

2.關於半導體行業的交易策略

目前半導體景氣度位於頂部,行業估值較高,建議密切關注美國宏觀經濟環境的變化以及AI技術的進展。美國宏觀經濟數據變動頻繁,最新出爐的製造業數據不太樂觀,今晚即將發佈的非農就業數據將會對市場產生重大影響。

預計短期半導體行業波動較大,面臨回調的風險。目前比較知名的做空半導體的槓桿ETF是SOXS,但是多倍槓桿etf損耗較大,不建議長揸,可進行趨勢性交易,短期獲利即可賣出。

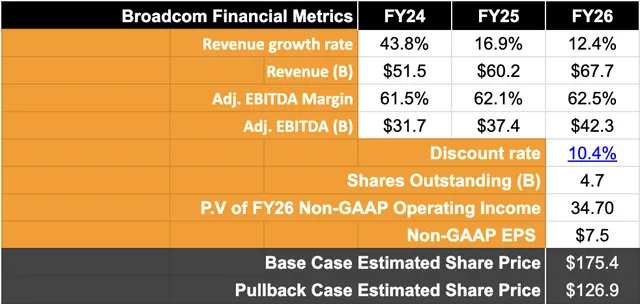

考慮到管理層對第四季度的上調預測,該公司今年的收入有望增長約44%,達到約520億美元。根據第三季度收益報告,我對2026財年收入增長超過20%的預期沒有改變。

然而,在利潤方面,我相信博通有更大的增長空間。本季度表現強勁後,EBITDA利潤率。我相信,到2026財年,利潤率至少可以擴大100個點子,這意味着到2026財年,利潤率將增長22%。這種盈利增長應該保證盈利倍數超過35倍。

但考慮到我之前提到的40億美元的年度利息支出後,我認爲23-24倍的預期市盈率是合理的。考慮到10.4%的貼現率和47億股的流通股基數,這意味着較當前水平上漲29%。

上述模型的上漲空間不包括潛在股息。截至撰寫本文時,博通的收益率爲1.5%,一致預測到2026財年收益率將增長至2%。

VMware的集成風險和其他需要考慮的因素

我要指出的風險之一是,市場進入九月蕭條的通常季節性模式,這將暫時壓縮估值倍數。在這種情況下,我認爲市場將以較低的市盈率對博通進行定價,接近標準普爾500指數約17-18倍的長期市盈率,因爲有關收入增長和隨後的EBITDA利潤率的問題因季節性悲觀情緒而激增。這意味着目標價約爲125-128美元,如前一節的圖表D所示。

收入增長的原因之一是其VMware集成,人們對Broadcom在VMware上強加自己的軟件運營模式提出了質疑。這導致一些客戶從VMware轉向其同行,例如Nutanix(NTNX),報告稱VMware集成的任何後果都帶來了好處。在這種懷疑的時刻,我會提醒投資者注意Hock Tan的收購主導型增長戰略,該戰略完全專注於收購公司、重新分配資源以及提供定製解決方案,然後將其推銷給大型企業和超大規模企業。

這在博通的大量收購中發揮了良好作用,使Tan的團隊能夠根據價值進行定價,並一路維持其利潤擴張戰略。公共論壇上的一位似乎是VMware前經銷商的評論者表示,他們可能必須「建議我們的客戶也這樣做,因爲他們中的大多數是中小型企業」,這強化了Tan的事實有權淘汰並非博通重點關注的中小企業和其他小客戶。

儘管如此,有關VMware集成不穩定的此類媒體報道可能會暫時對博通的情緒造成一些阻力,導致股價回調。這種回調只會創造買入機會。

編輯/rice