期貨早高峰-音頻版

宏觀要聞

1.據上海航運交易所數據,截至2024年9月6日,上海出口集裝箱運價指數(綜合指數)報2726.58點,與上期相比跌236.80點。中國出口集裝箱運價綜合指數報1912.46點,與上期相比跌3.1%。

2. 中方就加拿大電動汽車、鋼鋁製品徵收附加稅措施在世貿組織向加方提出磋商請求。加方無視世貿規則,嚴重損害以規則爲基礎的多邊貿易體制,擾亂全球電動汽車、鋼鋁等產業鏈供應鏈,中方對此堅決反對。中方敦促加方遵守世貿規則,立即糾正錯誤做法。

3. 花旗交易員押注聯儲局今年將進行三次50個點子的減息,這一押注超過了市場以及該行經濟學家的預期。花旗短期利率交易部門稱,如果聯儲局看到勞動力市場疲軟,就會積極放寬政策。

6. 《深圳市超長期特別國債資金加力支持消費品以舊換新實施方案》出爐,支持個人乘用車、新能源公交車、家電家裝等八大領域以舊換新。目標是到2024年底,實現汽車以舊換新約7萬輛、家電產品銷量約100萬台、家裝等產品改造換新約5.1萬戶、電動自行車更新約25萬輛、營運貨車和城市公交車更新約1300輛。

7. 據美國勞工統計局,8月非農就業人數新增14.2萬人,較7月份有所加速,但低於市場預期的16萬人。 6月份非農新增就業人數從17.9萬人修正至11.8萬人;7月份非農新增就業人數從11.4萬人修正至8.9萬人。修正後,6月和7月新增就業人數合計較修正前低8.6萬人。

8. 據大商所,2024年中秋節期間交易時間安排通知如下:9月15日(星期日)至9月17日(星期二)休市,9月18日(星期三)起照常開市。9月14日(星期六)爲週末休市。9月13日(星期五)晚上不進行夜盤交易。9月18日(星期三)所有合約集合競價時間爲上午08:55-09:00。9月18日(星期三)當晚恢復夜盤交易。

全球期貨市場異動

1. 國內商品期貨夜盤收盤普遍下跌,能源化工品表現疲軟,純鹼跌3.83%,低硫燃料油跌3.4%,原油跌3.05%,燃油跌2.65%,玻璃跌1.96%,PTA跌1.75%,LPG跌1.66%。黑色系全線下跌,焦煤跌3.47%,焦炭跌3.05%,鐵礦石跌2.35%,熱卷跌1.86%,螺紋鋼跌1.83%。農產品多數下跌,棉花跌1.66%,棉紗跌1.64%,棕櫚油跌1.16%,豆油跌近1%。基本金屬全線收跌,滬鉛跌1.39%,不鏽鋼跌1.26%,滬鎳跌1.08%,滬銅跌1.07%,滬鋁跌0.91%,滬錫跌0.29%,滬鋅跌0.22%。滬金跌0.63%,滬銀跌3.2%。

2. 國際貴金屬期貨普遍收跌,COMEX黃金期貨跌0.64%報2526.8美元/盎司,周跌0.03%,COMEX白銀期貨跌2.85%報28.27美元/盎司,周跌3%。

3. 國際油價全線走低,美油10月合約跌1.43%報68.16美元/桶,周跌7.33%;布油11月合約跌1.68%報71.47美元/桶,周跌7.1%。

4. 倫敦基本金屬多數收跌,LME期銅跌1.52%報8954美元/噸,周跌3.04%;LME期鋅跌1.19%報2705美元/噸,周跌6.63%;LME期鎳跌1.36%報15860美元/噸,周跌5.4%;LME期鋁跌1.56%報2341.5美元/噸,周跌4.31%;LME期錫漲0.22%報30840美元/噸,周跌4.66%;LME期鉛跌1.25%報1970美元/噸,周跌4.04%。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約全線收跌,大豆期貨跌1.86%報1004.5美分/蒲式耳,周漲0.45%;玉米期貨跌1.1%報406.25美分/蒲式耳,周漲1.31%;小麥期貨跌1.35%報567美分/蒲式耳,周漲2.81%。

黑色系熱點資訊

1. 據Mysteel統計全國45個港口進口鐵礦石庫存總量15408.95萬噸,環比增36.57萬噸,45港日均疏港量302.74萬噸,環比增2.75萬噸。全國47個港口進口鐵礦庫存爲16078.95萬噸,環比增46.57萬噸;日均疏港量317.94萬噸增1.95萬噸。

2. 據Mysteel調研247家鋼廠高爐開工率77.63%,環比上週增加1.22個百分點,同比去年減少6.76個百分點 ;日均鐵水產量222.61萬噸,環比增加1.72萬噸,同比減少25.63萬噸。

3. 生態環境部部長黃潤秋表示,今年年底,全國碳排放權交易市場除了現有的電力行業以外,還將納入鋼鐵、水泥、鋁冶煉等重點排放行業。進一步完善碳定價機制,加快建立碳足跡管理體系。

4. 據鋼銀電商,本週城市總庫存量爲940.18萬噸,較上週環比減少48.97萬噸(-4.95%),包含40個城市,共計142個倉庫。

農產品熱點資訊

1.據Wind數據顯示,截至9月6日當週,自繁自養生豬養殖利潤爲盈利559.36元/頭,8月30日爲盈利542.76元/頭;外購仔豬養殖利潤爲盈利359.80元/頭,8月30日爲盈利342.02元/頭。

2. 據中國糖業協會,2023/2024年製糖期全國共生產食糖996.32萬噸,同比增加99萬噸,增幅11.03%。截至8月底,全國累計銷售食糖886.1萬噸,同比增加77.47萬噸,增幅9.58%;累計銷糖率88.94%,同比放緩1.2個百分點。

3. 印度計劃連續第二年延長糖出口禁令,以應對甘蔗產量下降的前景。政府消息人士稱,印度還計劃從11月開始的新銷售季節,提高石油公司從糖廠購買乙醇的價格5%以上,以促進生物燃料生產。預計在下一個2024-25季節糖產量可能會從今年的3400萬噸下降到3200萬噸。

4. 聯合國糧農組織對2024年全球穀物產量的最新預報數較7月下調了280萬噸,主要源於粗糧作物前景的下調。目前,2024年全球穀物產量預計爲28.51億噸,與2023年水平基本相當。

5. 鄭州商品交易所發佈風險提示函,近期影響菜粕、菜油市場的不確定性因素較多,價格波動較大,請各會員單位切實加強投資者教育和風險防範工作,提醒投資者理性參與,合規交易。

6. 南部半島棕櫚油壓榨商協會(SPPOMA)數據顯示,2024年9月1-5日馬來西亞棕櫚油單產增加7.38%,出油率減少0.36%,產量增加5.37%。

7. 據美國農業部,美國2023/2024年度大豆出口淨銷售爲-22.8萬噸,前一週爲-14.4萬噸;2024/2025年度大豆淨銷售165.9萬噸,前一週爲261.6萬噸;美國2023/2024年度對中國大豆淨銷售-10.2萬噸,前一週爲6.3萬噸;2024/2025年度對中國大豆淨銷售100.2萬噸,前一週爲87萬噸。

8. 據馬來西亞棕櫚油協會(MPOA)發佈的數據,馬來西亞8月1-31日棕櫚油產量預估增加4.52%,其中馬來半島增加3.74%,馬來東部增加6.03%,沙巴增加7.33%,沙撈越增加3.66%。

能源化工熱點資訊

1. 據隆衆資訊,最新數據顯示,截至9月5日當週,中國苯乙烯工廠整體產量在30.51萬噸,環比上漲0.73萬噸,漲幅爲2.45%;工廠產能利用率爲70.06%,環比增加1.69%。

2. 據Wind數據,截至9月5日,華東港口甲醇庫存爲60.81萬噸,上週同期爲58.08萬噸,環比增加2.73萬噸。

3. 哈薩克斯坦能源部表示,(就歐佩克+減產補償措施)計劃在10月油田進行計劃維修期間進行補償性石油減產。

金屬熱點資訊

1.據Mysteel調研了解,9月6日,印尼KPS鎳鐵項目(12條RKEF產線)第1條產線順利點火烘爐,預計10月上旬出鐵,順利達產後預計每條產線鎳鐵新增產量1200鎳金屬噸/月。

2. 上期所數據顯示,上週銅庫存減少26371噸,鋁庫存減少3973噸,鋅庫存減少78噸,鉛庫存增加4674噸,鎳庫存減少169噸,錫庫存減少1017噸。

3. 據富寶資訊,碳酸鋰價格下跌似乎並未阻止項目建設的熱情,2024年國內依舊有不少新增項目待投產。整體來看,2024年內等待上線的產能有:碳酸鋰11萬噸,氫氧化鋰3.5萬噸,鋰鹽綜合3萬噸,鋰精礦78萬噸。

4. 美國銀行報告顯示,錫的基本面仍然穩固,預計到2026年價格將升至平均37000美元/噸,之前預期爲32500美元/噸。

誇誇「期」談——品種交易邏輯大揭秘!

1. 跌跌跌,黑色系何時能反彈?

一德期貨分析表示,站在9月這個需求淡旺季切換的時點,未來兩週比較關鍵。跌價後投機需求幾近消失,但可繼續關注出口以及建築開工、資金改善的情況。需求不足,想要企穩反彈,則需要見到減產或持續去庫的驗證。螺紋馬上迎來3000元整數關的支撐挑戰,如空頭部分止盈伴隨着供需矛盾階段性緩和,基差走強,或能帶來一波快速的超跌反彈行情。 但中期去看,總需求增量點不足,產業矛盾的徹底解決必然要面對部分產能的出清,無論是上中下游,都將面對較長時間的壓利潤週期,因此策略上仍建議中期佈局空單賣保爲主,做空成材的確定性高,做空鐵礦的空間大。

2. 利多因素交織,豆粕可以抄底了嗎?

中信建投期貨分析指出,美豆出口邊際改善、密西西比河水位偏低、巴西高溫少雨天氣以及管理基金空頭回補共同驅動本週CBOT大豆反彈,CNF報價亦有所走高。隨着新作美豆收割臨近,短期內我們預計豆系商品估值向上空間仍然受到一定抑制。隨後市場關注焦點將轉向新作美豆出口以及南美天氣交易。國內方面,市場搶跑計價豆粕去庫時點到來,疊加美豆走強從成本端傳導以及加菜籽反傾銷事件影響,共同促使豆粕反彈。我們認爲短期在大豆庫存仍處高位且油廠無意願主動降低開機情況下,豆粕現實端的弱勢預計還將維持一段時間。

本週重要期貨數據和事件一覽

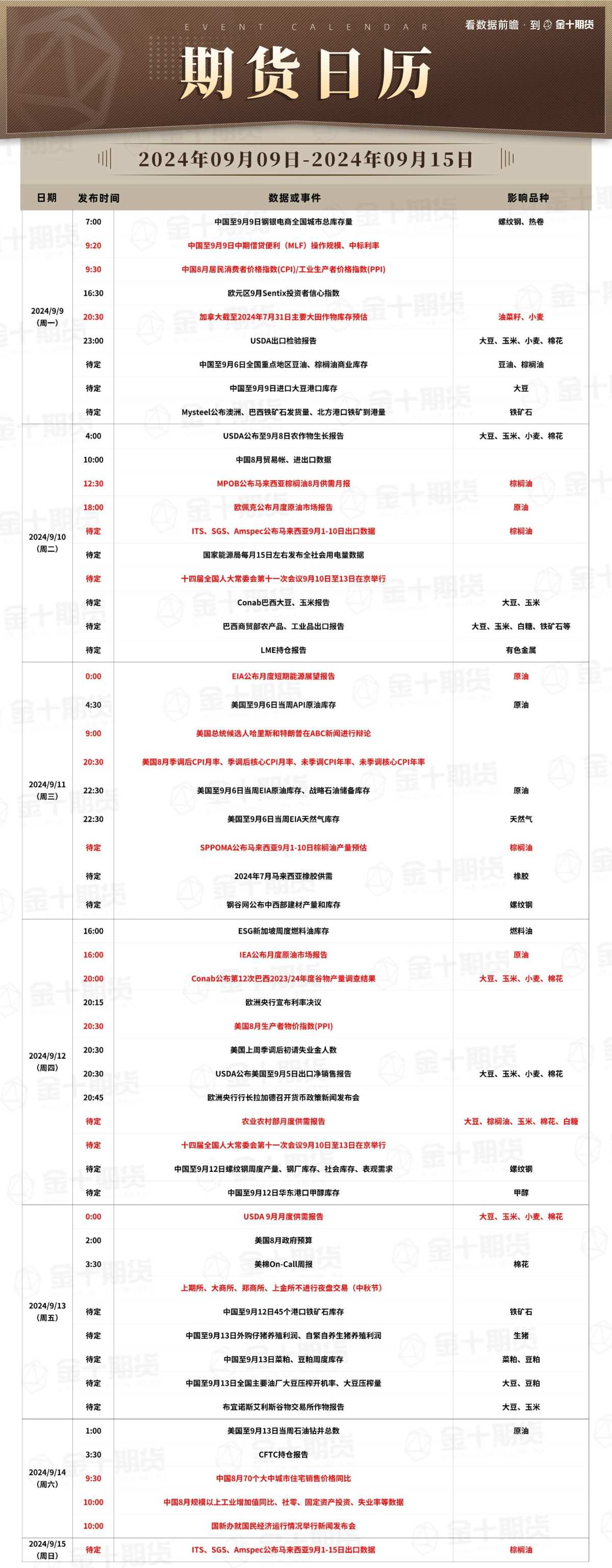

1. 9月9日09:30,中國8月份CPI和PPI數據。市場分析人士認爲,8月份受天氣等因素影響,CPI同比漲幅可能進一步回升;國內需求走勢平穩,疊加去年同期高基數效應,PPI同比跌幅可能再度擴大。

2. 9月10日12:00,MPOB公佈馬來西亞棕櫚油8月月報。路透調查顯示,由於出口需求疲軟,預計8月份馬來西亞的棕櫚油庫存將攀升至六個月來的最高水平。新加坡經紀商PhillipNova的商品策略師DarrenLim表示,雖然預計庫存將上升,但應仍處於可控水平,生產將很大程度上將取決於出口需求以及生物柴油法規的任何潛在變化。關注月報披露數據與預期差。

3. 9月10日待定,ITS、SGS、Amspec公佈馬來西亞9月1-10日棕櫚油出口量。ITS此前公佈了9月1-5日數據,顯示馬棕油出口量較上月同期增加了9.2%,觀察此次數據能否延續漲勢。

4. 9月10日待定,歐佩克公佈月度原油市場報告。7月報告預計2024年全球原油需求增速爲211萬桶/日,此前預期爲225萬桶/日。預計2025年全球原油需求增速爲178萬桶/日,此前預期爲185萬桶/日,關注本次月報會否繼續下調全球原油需求增速預期。

5. 9月11日20:30,美國公佈8月未季調CPI年率、季調後CPI月率。此前美國7月未季調CPI年率爲2.9%,連續第四個月回落,是2021年3月以來首次重回「2字頭」,市場預期爲3%。關注本期消費者物價指數是否繼續下落。

6. 9月12日16:00,IEA公佈月度原油市場報告。8月月報顯示,今年全球石油需求將增加97萬桶/日,明年將增加95.3萬桶/日,略低於此前估計的97.4萬桶/日和97.9萬桶/日。關注本月會否繼續下調需求預測。

7. 9月12日20:00,Conab公佈第12次巴西2023/24年度穀物產量調查結果。此前調查結果預計2023/24年度巴西大豆產量爲1.474億噸,低於預期的1.481億噸,略高於前值1.4734億噸,而單產維持在3202公斤/公頃不變。關注此次報告對巴西大豆產量預估的調整。

8. 9月12日20:15,歐洲央行宣佈利率決議。同日20:45,歐洲央行行長拉加德召開貨幣政策新聞發佈會。花旗認爲,歐洲央行下週極有可能減息25個點子,但它可能會委婉地提醒人們,與聯儲局不同,歐洲央行沒有揹負就業和通脹的雙重使命。

9. 9月13日0:00,USDA公佈9月月度供需報告。此前8月美國2024/2025年度大豆單產預期爲53.2蒲式耳/英畝,市場預期爲52.5蒲式耳/英畝。近期,StoneX將2024年美國單產預估從8月1日所預估的每英畝52.6蒲式耳上調至每英畝53.0蒲式耳。關注本次USDA月度供需報告是否上調單產預期。

10. 9月13日21:00,上期所、大商所、鄭商所、上金所因中秋節不進行夜盤交易。

11. 9月14日10:00,國家統計局公佈中國8月工業增加值、社零、房地產、固定資產投資、失業率等數據,並就國民經濟運行情況舉行新聞發佈會。此前國家統計局表示,國民經濟延續恢復向好態勢,運行總體平穩、穩中有進。關注8月份工業生產數據的情況。