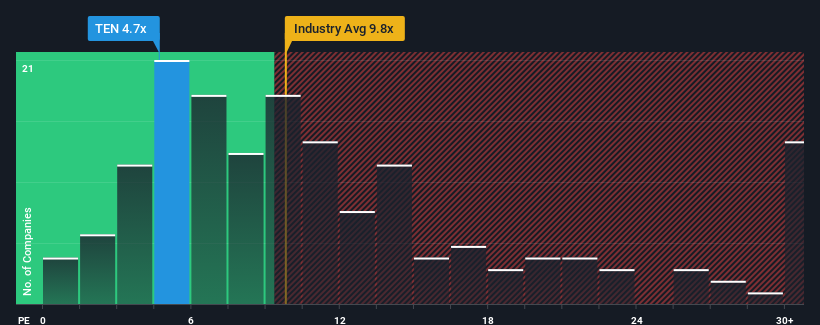

With a price-to-earnings (or "P/E") ratio of 4.7x Tsakos Energy Navigation Limited (NYSE:TEN) may be sending very bullish signals at the moment, given that almost half of all companies in the United States have P/E ratios greater than 18x and even P/E's higher than 32x are not unusual. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so limited.

Tsakos Energy Navigation has been struggling lately as its earnings have declined faster than most other companies. The P/E is probably low because investors think this poor earnings performance isn't going to improve at all. If you still like the company, you'd want its earnings trajectory to turn around before making any decisions. Or at the very least, you'd be hoping the earnings slide doesn't get any worse if your plan is to pick up some stock while it's out of favour.

NYSE:TEN Price to Earnings Ratio vs Industry September 8th 2024 Want the full picture on analyst estimates for the company? Then our free report on Tsakos Energy Navigation will help you uncover what's on the horizon.

Is There Any Growth For Tsakos Energy Navigation?

There's an inherent assumption that a company should far underperform the market for P/E ratios like Tsakos Energy Navigation's to be considered reasonable.

Retrospectively, the last year delivered a frustrating 58% decrease to the company's bottom line. This has erased any of its gains during the last three years, with practically no change in EPS being achieved in total. Accordingly, shareholders probably wouldn't have been overly satisfied with the unstable medium-term growth rates.

Turning to the outlook, the next three years should generate growth of 21% each year as estimated by the sole analyst watching the company. With the market only predicted to deliver 10% each year, the company is positioned for a stronger earnings result.

With this information, we find it odd that Tsakos Energy Navigation is trading at a P/E lower than the market. Apparently some shareholders are doubtful of the forecasts and have been accepting significantly lower selling prices.

The Bottom Line On Tsakos Energy Navigation's P/E

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Tsakos Energy Navigation currently trades on a much lower than expected P/E since its forecast growth is higher than the wider market. There could be some major unobserved threats to earnings preventing the P/E ratio from matching the positive outlook. At least price risks look to be very low, but investors seem to think future earnings could see a lot of volatility.

Plus, you should also learn about these 3 warning signs we've spotted with Tsakos Energy Navigation.

Of course, you might find a fantastic investment by looking at a few good candidates. So take a peek at this free list of companies with a strong growth track record, trading on a low P/E.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

紐交所股票代碼爲NYSE:TEN的Tsakos Energy Navigation有着4.7倍的市盈率(即「P/E」),這可能在目前發出非常積極的信號,因爲美國近一半的公司市盈率大於18倍,而市盈率高於32倍並不罕見。儘管如此,僅憑市盈率來判斷可能並不明智,因爲它的侷限性也許會有解釋。

Tsakos Energy Navigation最近遭遇了困境,因爲其盈利下滑速度比大多數其他公司都要快。市盈率或許之所以低是因爲投資者認爲這種糟糕的盈利表現不會有所改善。如果你仍然喜歡這家公司,在做出任何決策之前,你希望它的盈利走勢能夠扭轉。或者至少,如果你計劃在它不受待見的時候買入股票,你希望盈利下滑不會進一步惡化。

2024年9月8日紐交所股票代碼爲NYSE:TEN的市盈率與行業板塊的比較 想要了解該公司的分析師估值報告嗎?那麼我們關於Tsakos Energy Navigation的免費報告將幫助您揭示未來的情況。

Tsakos Energy Navigation是否有任何增長?

有一種固有的假設,即市盈率像Tsakos Energy Navigation這樣的公司,應該遠遠落後於市場才被認爲是合理的。

Retrospectively, the last year delivered a frustrating 58% decrease to the company's bottom line. This has erased any of its gains during the last three years, with practically no change in EPS being achieved in total. Accordingly, shareholders probably wouldn't have been overly satisfied with the unstable medium-term growth rates.

Retrospectively, the last year delivered a frustrating 58% decrease to the company's bottom line. This has erased any of its gains during the last three years, with practically no change in EPS being achieved in total. Accordingly, shareholders probably wouldn't have been overly satisfied with the unstable medium-term growth rates.

去年公司的底線出現了令人沮喪的58%下滑。這使得公司在過去三年的所取得的任何收益都被抹去了,整體上EPS幾乎沒有變化。因此,股東對不穩定的中期增長率可能並不滿意。

去年公司的底線出現了令人沮喪的58%下滑。這使得公司在過去三年的所取得的任何收益都被抹去了,整體上EPS幾乎沒有變化。因此,股東對不穩定的中期增長率可能並不滿意。