來源:半導體行業觀察

作者:L晨光

一邊,$Wolfspeed (WOLF.US)$跌下神壇的喧囂還未停止;另一邊, $英特爾 (INTC.US)$ 接二連三的危機又在持續擴散,業績見紅、大舉裁員、產品缺憾、資產出售、分拆代工...自今年以來,英特爾股價下跌已近六成,成爲表現最差的芯片股之一。

多年龍頭地位仍難掩其江河日下的境況,英特爾未來營運壟罩陰霾,或陷入「存亡危機」。

細數半導體行業數次變革與洗牌中,隨着市場與技術的不斷更迭,曾稱霸一時的行業巨頭可能在瞬間黯然失色,新興力量又如同雨後春筍般崛起。

半導體行業如同一場沒有終點的賽跑,競爭之激烈,變化之迅速,讓每一個參與者都如同在波濤洶湧的海洋中前行,稍有不慎便可能被浪潮淹沒。

世事的變遷總是令人難以捉摸,那些曾在歷史舞臺上褶褶生輝的半導體巨頭,在更新換代的過程中,正在或已經走向衰落。

如今,「頹勢盡顯」的英特爾與半導體行業那些曾在迷茫中走向沒落的行業巨頭們,是如何從如日中天到逐漸掉隊,企業命運與時代之間又有着怎樣的關聯與牽絆?科技大潮的無情變幻中,曾經的輝煌是否註定成爲歷史?我們試圖從過去的經歷中探尋一些經驗。

英特爾:從一統江湖,到江河日下

英特爾是硅谷的旗幟企業。上世紀七十年代初,以英特爾爲代表的半導體行業全面興起,給舊金山南灣帶來了硅谷這個名字。

1978年,英特爾創造了x86架構指令集,並對該架構的演進具有絕對的控制權。x86處理器統治了幾乎所有計算機、服務器等高性能領域。

八十年代中期,英特爾與$微軟 (MSFT.US)$聯手開創了PC時代,使其登頂成爲了全球芯片行業的巨無霸。過去幾十年來,英特爾的x86架構CPU佔據了PC、服務器的絕大部分市場份額。

上世紀90年代,英特爾再次成爲世界上最大的半導體公司,於1994年實現百億美元年營收,從此奠定了在芯片業不可撼動的霸主地位。

在不斷的產品迭代中,英特爾在處理器領域,逐漸完成了在個人電腦和服務器的處理器市場一統江湖的偉業。

巔峯時期,全球CPU市場的85.2%都歸英特爾所有,市場主流的三大架構中,x86是妥妥的王者。

然而,任何一家企業,當它登上巔峯,不遠的未來,衰落也在靜靜等待着它,英特爾亦是如此。

隨着移動互聯網的發展,英特爾掉隊了。一方面個人電腦銷量陷入瓶頸,而以手機爲代表的移動芯片成爲主流,ARM架構芯片出貨量不斷增長,英特爾沒能拿到移動互聯網時代的船票。

然而隨着ARM的崛起,除了在移動端攻城略地之外,還逐漸在PC和服務器領域對x86架構發起了挑戰,蘋果、微軟、谷歌、聯發科等越來越多的大廠也加入到了ARM陣營。目前,已有衆多PC品牌大廠都推出了ARM架構的筆記本電腦。

更令其蒙羞的是,英特爾旗艦處理器陷入了嚴重的質量危機。英特爾第13代和14代Raptor Lake桌面處理器不斷遭遇藍屏死機事件,甚至筆記本芯片也傳出了問題。而英特爾直到近期才推出了修復補丁,這一質量問題更加重了外界對英特爾技術能力的質疑。

PC之外,英特爾的大本營——服務器芯片市場,也在面臨衝擊。以$亞馬遜 (AMZN.US)$、谷歌爲代表的昔日盟友們紛紛開始自研服務器芯片,這無疑是對是英特爾的重大打擊。

此外,$英偉達 (NVDA.US)$2022年也發佈了基於ARM架構的自研CPU Grace,也就是說,AI服務器的絕對龍頭英偉達,以後服務器裏面可能就不再需要英特爾的x86芯片。

可以看到,在錯失移動端之後,PC處理器和服務器芯片業務也均被對手逐漸侵蝕,英特爾陷入四面楚歌。

據研調機構Mercury Research數據顯示,在桌面計算機領域,英特爾市場份額從80.6%下滑至77%,反觀AMD則上升至23%;筆記本型計算機市場,AMD市佔率從16.5%攀升到20.3%;在服務器板塊,AMD市佔率更從18.6%飆升到24.1%,增長幅度最爲顯著。

這個曾經計算機時代的寵兒,在AI時代再次舉步維艱。

錯失OpenAI投資是英特爾在AI時代一系列戰略失誤之一;另一方面,這家昔日的行業巨頭雖然也在持續佈局,但現在仍無法向市場推出一款重磅大規模落地的AI芯片產品。

與市值高達2.6萬億美元的對手英偉達相比,英特爾已被遠遠甩在身後。英偉達的業務已經從GPU轉向了構建、訓練和運行大型生成式AI模型所需的AI芯片。同時,不足900億美元市值的英特爾也大幅落後於超過2200億美元的AMD。

隨着市場份額的轉移,英偉達、AMD的獲利也已遠超越Intel。2021年時,英特爾收入還是英偉達的三倍;但到2024年,英偉達有望兩倍於英特爾。

造成這個此消彼長局面的主因之一,正是橫掃全球的生成式AI浪潮。

由於在AI市場方面起步較晚,英特爾未能抓住市場需求,導致業績令人失望。8月上旬,英特爾股價更是創下其50年來最大跌幅。這家曾以「Intel Inside」標識引領世界的半導體盟主,儘管如今謀求通過裁員等重振經營局面,但似乎前路艱難。

與此同時,在AI的裹挾下,ARM和RISC-V架構芯片的攻勢非常猛烈,對於x86來講又是一輪新的衝擊。

押寶IDM2.0,英特爾轉機何在?

另一方面,工藝製程進入28nm後,英特爾開始擠牙膏,工藝原地踏步,前進速度太慢,而$台積電 (TSM.US)$、三星則在28nm之後突飛猛進,將英特爾遠遠甩到身後。

彼時,恰逢智能手機芯片興起之時,英特爾沒能把握住機會,將$高通 (QCOM.US)$、聯發科等龐大的市場拱手讓人。在28nm製程節點上,英特爾就被台積電超越,搶走了大量訂單。

同時由於自身芯片工藝落後,在PC處理器市場,AMD的Zen架構靠着台積電先進工藝大殺四方,讓英特爾幾乎沒有還手之力。

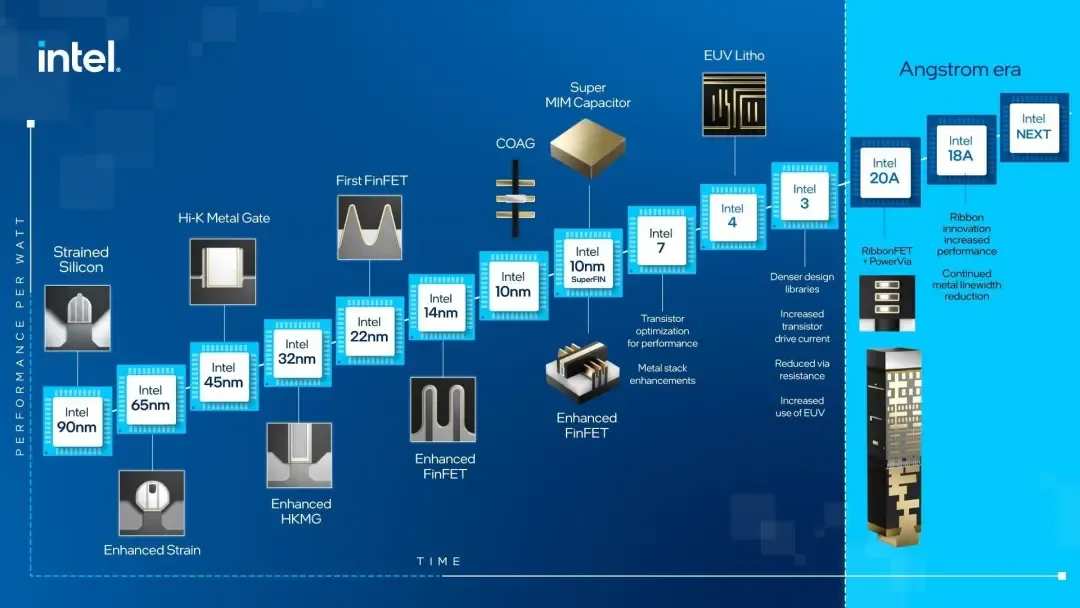

意識到問題的英特爾終於坐不住了,開始發力工藝製程。隨着基辛格的回歸,英特爾推出了IDM 2.0轉型戰略,扔出了四年內跨越五個工藝節點這個大目標。在快速提升工藝製程的同時,幫其它廠商代工芯片。

基辛格雄心勃勃地計劃未來十年總計投入千億美元,興建芯片製造工廠,採用行業最新制程工藝,重振英特爾在芯片領域的技術優勢,並在2030年成爲全球僅次於台積電的第二大芯片代工廠商。

然而,IDM 2.0戰略並非一日之功。基辛格上任三年半之後,已經投入了近600億美元升級芯片代工設備和建設工廠,但代工業務依然沒有太大實際產出,對英特爾的業績貢獻微不足道。去年第四季度的全球芯片代工排名中,英特爾甚至沒有進入行業前十。

對於英特爾的晶圓代工擴張計劃,業界表示其步伐或邁得太大。

在這個過程中,由於在PC與服務器芯片市場遭受殘酷競爭,2023年英特爾營收反而比基辛格上任之前的2020年整整減少了240億美元。在營收大幅下滑的情況下,英特爾還需要每年投入近200億美元推進基辛格的轉型戰略,即便是芯片巨人英特爾也難以承受如此沉重的財務負擔,直接帶來了巨額虧損。

據業績數據顯示,英特爾順利推出Intel 7和Intel 4兩大關鍵節點的產品後,英特爾二季度淨虧損16億美元;第二季度末,英特爾現金和現金等價物113億美元,負債高達320億美元。在華爾街投資者的眼中,英特爾或許已經是芯片行業的明日黃花,全球各大投行迅速調低了對英特爾的預期。

簡言之,英特爾在第二季度的表現不僅僅是一次簡單的業績不佳,而是反映了這家芯片巨頭在多個業務領域面臨的困境。

爲了繼續推進轉型戰略,英特爾宣佈了相當激進的成本節約措施,宣佈要在2025年節省100億美元的成本。爲了降低成本,英特爾三十年來首次停止派息,更計劃在全球裁員15%,至少有1.5萬人因此失業。

不難看到,英特爾已經沒有了退路,他們需要減少一切不必要的支出,將寶貴的運營資金繼續投入到核心的芯片業務之中,才能讓英特爾的芯片工廠真正具有競爭力,從競爭對手那裏爭奪客戶。

在這場燒錢大戰中,英特爾已經和美國政府的芯片安全戰略深度綁定。換句話說,美國政府不會坐視英特爾的IDM 2.0戰略失敗。

2022年美國政府通過《芯片法案》計劃投入超過390億美元,鼓勵芯片公司在美國組建芯片工廠,重建美國在芯片行業的領先地位,並將其視爲美國國家安全戰略之一。英特爾是這一法案的主要推動者,也是最大的受益者。

基辛格相信,IDM 2.0戰略是英特爾恢復昔日榮耀的唯一道路。這條道路會耗盡其幾乎所有的資源,但英特爾似乎沒有其他選擇。

英特爾如今命運多舛的境況,並非一天造成,而是多年來一系列戰略失誤最終導致的結果。

英特爾管理層不得不承認,他們在錯失移動時代之後,並沒有從AI大潮中充分受益,核心業務還在持續下滑,還需要不斷投入新的芯片製造業務,從而導致了巨額虧損。

財務困境和競爭危機之下,英特爾目前正在與投資銀行討論各種方案,主要目標是剝離非核心業務和調整資本支出,以期重振公司在芯片製造領域的領導地位。

據透露,英特爾可能會拆分/暫停晶圓代工業務部門以及出售Altera FPGA部門,以及大幅減少不必要的資本開支。

傳聞中疑似將被出售的Altera部門,於2015年以167億美元的價格被英特爾收購,併成爲英特爾的可編程解決方案事業部。然而在今年3月,該部門作爲新公司重新被命名爲Altera。

英特爾當時展望,在保證對Altera的絕對控股同時,將引入新的投資,預計在兩三年後推動該公司進行IPO。而這一舉措可能早就爲英特爾財務資源的緊張局面埋下了伏筆。

同時這一計劃也暴露了英特爾在AI領域的力不從心。Altera曾是英特爾歷史上規模最大的一筆收購,被視爲英特爾在FPGA領域的重要部門,以助力該公司的人工智能發展。

從FPGA市場來看,Altera與Xilinx兩家企業共佔到90%的份額。後者在2020年已被AMD收入囊中,其估值在2022年一路飆升至500億美元。但英特爾與AMD還未在FPGA領域一決雌雄,Altera就先面臨着「換主」風險。

另一方面,對於拆分或剝離英特爾晶圓代工業務部門的決定,分析人士表示暫時不會實現,在這一重大選項前,英特爾將首先進行一些更加溫和的調整來減少支出。因爲該業務一向被基辛格視爲英特爾的關鍵業務,是英特爾恢復其在芯片製造業地位的關鍵,並希望最終能與台積電等公司競爭。

在這段動盪的時期,英特爾半導體資深人士陳立武出人意料地辭職,更爲英特爾的未來蒙上了一層陰霾。

但無論怎樣,從上述種種舉措和傳聞來看,英特爾可能將不得不接受從架構到觀念上的徹底重整。

英特爾在生成AI領域無法趕上英偉達、AMD的腳步,傳統優勢領域又面臨着新競爭者的圍剿。眼下,英特爾寄希望於用晶圓代工、AI芯片雙戰線奪回市場,除了「節衣縮食」以爭取時間,後續會不會尋求更多援助或合作計劃也未可知。

總之,這家身處巨大轉型階段的老牌芯片企業,還有諸多硬仗要打。

ADAS霸主Mobileye:起了個大早,趕個了晚集

1999年,Mobileye就已經在以色列成立,曾於2014年在紐約所上市,是當之無愧的全球自動駕駛芯片「老前輩」。

2017年,英特爾拿出153億美元的誠意「天價」,將這家自動駕駛公司收入麾下,並隨後推動掀起全球範圍內的「車輪上的服務器」熱潮。

在過去20多年裏,Mobileye以視覺感知技術爲基礎,推出了算法+EyeQ系列芯片組成的一系列解決方案。毫無疑問,Mobileye可以說是汽車ADAS時代的主要奠基者和引領者。有數據顯示,在2019年前後,Mobileye的ADAS業務最高曾佔到全球市場的90%。

但開疆擴土容易,守城卻難之又難。

起了個大早,並沒能讓這位「一哥」佔盡先發優勢、掌握絕對的話語權,反而隨着時間推移,它越來越成爲一個可以被替代的存在。

近年來,在市場從輔助駕駛向自動駕駛升級的過程中,Mobileye逐漸掉隊,其原有的「芯片+算法」的解決方案已不能滿足車企和自動駕駛公司的需求,算力不及英偉達等競爭對手,而封閉式算法無法滿足客戶對差異化的要求,算法迭代慢、更新週期長、單芯片算力掉隊等問題都將車企推向其競爭對手的懷裏。

一衆主機廠紛紛改換門庭,轉向英偉達、高通、地平線、$黑芝麻智能 (02533.HK)$等供應商,量產車搭載的L2系統也越來越向着L4自動駕駛的技術架構看齊,那個屬於Mobileye的時代,正在落幕。

總結來看,大概就是一個曾經的ADAS霸主,在智能駕駛起勢之初錯失先發優勢,不斷流失客戶,在新玩家的圍攻下艱難突圍的故事。從最早的$特斯拉 (TSLA.US)$到後來的寶馬、蔚小理等,Mobileye的流失客戶名單上不斷增加新名字。到現在看,不管是高階的Supervision還是基礎的ADAS,Mobileye的頹勢並未真正遏制。

算力、黑盒模式、產品迭代週期等,無一不成爲壓倒Mobileye的稻草。

即便如今意識到了問題所在,但一步慢步步慢的Mobileye,在自動駕駛市場上只會越來越難。一方面,高端產品方面,英偉達憑藉硬件和開放生態的優勢,正在成爲國內車企的共同選擇,基於英偉達底層軟硬件的開發模式逐漸固定;另一方面,以地平線爲代表的本土玩家也在攻城略地,擠佔Mobileye的生存空間。除此之外,還有華爲這樣的強勢廠商,以新的姿態跑馬圈地。留給Mobileye的蛋糕,不多了。

儘管Mobileye早已從英特爾拆分出來,獨立上市。但其鼎盛期已成過去時,不足以撐起市場對它的長期信心。

Mobileye在2024年的第二季度業績中公佈了一系列令人擔憂的數據。Mobileye在2024年第二季度的營收爲4.39億美元,同比下降3%,與第一季度相比有所增長,但整體趨勢並不樂觀。淨虧損達到了8600萬美元,較去年同期翻了兩倍多,而調整後的淨利潤爲7600萬美元,同比下降了44%。

過去幾個月裏,Mobileye的股價下跌了近50%,自今年年初以來則下跌了近65%。

作爲昔日的汽車ADAS霸主,Mobileye沒能在市場上混得如魚得水,反倒在群狼環伺的局面下「連番貶值」,不免令人唏噓。

東芝,日本半導體業衰落的縮影

東芝不僅是日本的家電巨頭,還是日本最大的半導體制造商之一。

1875年成立之後,從最早的白熾燈到後來的家電產品,東芝的業務逐步擴張至生活產品、信息通信、半導體等,於1949年在東京證交所上市。長期以來,都是世界芯片製造商中的重要成員。

從家電、半導體、計算機等行業擁有絕對話語權的巨無霸企業,淪落到「肢解」出售,從巨無霸到艱難運營,東芝在這中間又經歷了什麼?

東芝的衰落也可以說是日本製造業衰落的一個縮影。

二戰結束以後,在美國的扶持下日本迅速崛起,美國將大量的科技訂單交付給日本,以此扶持日本快速恢復經濟水平。

恰逢半導體行業第一次熱潮興起,許多日系企業乘着時代的東風迅速崛起。

上世紀80年代初,日本超越美國成爲全球最大半導體生產國,$日本電氣 (6701.JP)$(NEC)、東芝和$日立 (6501.JP)$3家企業壟斷了全球半導體前三名。尤其是在DRAM存儲器領域,日本佔據全球80%市場份額。

反觀美國以英特爾爲首的公司連年虧損,不得已關閉了許多工廠。美國不會放任自己的科技領先地位被超越,因此開始對日本半導體各大廠商實行反傾銷訴訟,同時與日本簽訂半導體合作協議,在本國加大徵收關稅力度。

到80年代末,日本來到了長達30年的經濟大衰退期,加之半導體產業受到美國多次打壓。最終在90年代,日本將全球半導體銷售額第一的「寶座」讓給了美國英特爾。

可即使如此,自90年代後東芝依舊保持是世界排名前5的位置。2000年,東芝半導體的銷售額僅次於英特爾,位居世界第二位。

但這也成爲了東芝最後的輝煌。自21世紀以來,隨着全球半導體產業轉移的過程,製造業逐漸向低成本的中國和韓國轉移,日本企業的優勢逐漸減弱。同時在臺積電、三星等企業的步步緊逼下,東芝的市場份額不斷丟失。

經營狀況不佳的東芝,爲了維持賬面上的繁榮,走上了財務造假的不歸路。

2015年,東芝被曝過去八年間財務造假,自此徹底深陷輿論和財務危機之中,迎接它的是口碑崩塌、股市大跌,隨後創下了年度虧損88億日元記錄,爲了補虧空東芝不得不斷臂求生,旗下業務紛紛直接變賣,曾經的巨無霸企業轟然倒塌。

2016年,東芝將白家電業務賣給$美的集團 (000333.SZ)$;2017年,東芝又將其映像解決方案公司(TVS)95%股權轉讓海信集團。

2018年,身陷囹圄的東芝將目光移到了彼時唯一盈利的半導體業務,以大約2萬億日元的價格,將旗下核心業務存儲器49.9%股權出售給了包括美國貝恩資本在內的企業聯盟。2019年被更名爲鎧俠KIOXIA,也是如今全球NAND Flash存儲器的主要生產商之一。

不過此後由於全球性存儲器市場的不景氣,2023年鎧俠已出現連續三季度巨額虧損,產生財政赤字。鎧俠與$西部數據 (WDC.US)$的多次合併談判也均以失敗告終。

然而,多年變賣資產的東芝依然沒能解決問題。

作爲日系企業的巨頭,東芝一直是全球知名的電子產品製造商,在家電、電氣、能源、基建和半導體等領域都有巨大影響力,一度創造過許多「日本首創」,其產品甚至被認爲是市場優質產品的代名詞。

然而,矇眼狂奔後,留下的是無盡唏噓。

在經歷了日本電子產業崩潰、市場激烈競爭、財務造假、核電虧損和核心業務甩賣等一系列事件後,東芝經營愈加不善、管理長期混亂,於2023年接受JIP財團收購邀約,最終走上了退市「救贖」之路。

如今,在經歷資本市場系列閃轉騰挪即將完成私有化後,東芝未來將貫徹所謂「做正確的事」,轉而主攻基礎設施、電機及半導體領域。

奇夢達,歐洲存儲興落始末

提到從巔峯迅速衰落的公司,有一個名字相信大家都不陌生,它就是奇夢達(QimondaAG),這是一家在2006年5月1日由英飛凌分拆而成的新內存公司。

在剝離母公司英飛凌的同年8月9日,奇夢達在紐約證券交易所上市,成爲內存公司剝離大潮中最快完成上市的內存產品公司。

上市後的奇夢達,開啓了兩年的狂奔之旅。

2006年,奇夢達爲全球頭部DRAM公司,300mm晶圓工業的領導者和個人電腦及服務器DRAM產品市場最大的供應商之一。同時,在全球擁有南亞科、華邦等全球性合作伙伴及代工夥伴。

2006年9月,奇夢達與南亞科合作推出了75nm DRAM溝槽式技術,進一步減低芯片尺寸。

2007年,作爲全球DRAM巨頭,奇夢達的業務集中在DRAM內存條,電腦顯示卡的顯存顆粒,消費級DRAM內存,移動存儲裝置中的高速DRAM緩存——這些業務一度佔到了奇夢達收入的90%。彼時,奇夢達在歐洲、亞洲和北美擁有五個300mm晶圓生產基地,共營運包括奇夢達西安研發中心在內的五個全球性研究中心,一時風頭無兩。

2007年11月,奇夢達發佈GDDR5白皮書,其GDDR5顯存生產設備已經批量試產——而當時世界的主流儲存器芯片是GDDR4,對於一心試圖跳過GDDR4直接上GDDR5的奇夢達來說,這無疑是個巨大的進步。

2008年2月,奇夢達在全球率先宣佈突破30nm工藝存儲器,宣佈埋入式技術,這個技術也是DRAM發展史上的重要技術節點,奇夢達重新將DRAM技術定義爲「埋入」和「堆棧」。

然而,滄海桑田,瞬息萬變。

據數據顯示,奇夢達在2008年上半年的營收爲9.25億歐元,同比減少57%,淨虧損高達10.58億歐元。而在2007財年上半年,奇夢達淨利潤還有可觀的3.35億歐元。

也就是說,在短短一年時間內,奇夢達從一家半年度盈利超過3億歐元的公司,變成了一家淨虧損超過10億歐元的公司,利潤跌幅超過300%。

如今回頭來看,奇夢達的潰敗始於「內憂外患」。

從時代背景來看,2008年美國爆發金融危機,其巨大的影響很快就通過美國股市蔓延到了在美國上市的歐洲公司,而奇夢達正是在紐交所上市的德國企業。

存儲價格暴跌:其次是不給力的Windows Vista。2006年11月,Windows Vista正式上市,在奇夢達2006年業績中,預計Vista上市將推動20%的DRAM增長。然而,由於Vista操作系統的漏洞問題,導致銷量不及預期,一時間DRAM內存市場供過於求,導致了大幅度的價格下挫。

到2007年底,DRAM的價格跌到僅爲2006年同期的四分之一,2008年隨着金融危機爆發,DRAM價格更是一路狂泄,DRAM顆粒價格從2.25美元暴跌至0.31美元,而同一時期DRAM廠商的材料成本 0.6-0.7美元,現金成本是1.4美元左右。加上奇夢達本身成本就偏高,導致市場價偏高,最先受到市場價格暴跌影響的,就是生產成本偏高、市場售價較高的奇夢達。

市場競爭加劇:以三星爲代表的韓系內存廠商,在內存的發展過程中,有過三次著名的逆週期投資,其中2007年這次最甚。

2007年,三星將總利潤的118%用於DRAM擴產,增大市場CRAM的供應鏈,同時通過增大產能來發動價格戰,以故意加劇行業虧損。DRAM價格在2008年中跌破現金成本,年底更是跌破了材料成本。

三星在市場行情暴跌和韓國政府支持的情況下,逆週期的大規模投資與擴產,讓本就處於供需失衡境地的奇夢達再次雪上加霜。

全面潰敗:壓死奇夢達的最後一根稻草,來自德國政府的放棄。相對於韓國而言,德國在處理奇夢達的困境中,選擇了放棄。

據公開信息顯示,奇夢達在2008年3月,曾和南亞科正在就雙方DRAM合資廠JV Inotera Memories Inc.進行談判,南亞科希望接手奇夢達的35%股權。但就在此前幾天,南亞科與美光達成協議,雙方將建立合資企業,最終與奇夢達的談判不了了之。

10月,奇夢達正式和南亞科分手,美光以4億美元收購奇夢達持有華亞科全部股權,華亞科成爲南亞科與美光的合資企業。

分手後,奇夢達第一次向德國相關部門申請一筆貸款用來改造奇夢達在德累斯頓的晶圓廠,以便它能夠生產最新制程工藝的芯片,以及用來支付華亞科的貨款等。此時,奇夢達早已連續虧損數月,但仍對外表示公司現金流良好。

緊接着,奇夢達宣佈3000人裁員計劃,這一計劃無疑加劇了投資者對奇夢達市場表現的風險加劇心理,還擴大到了對德國就業市場瀕臨萎縮的擔憂。

11月26日,已經撐不下去的奇夢達,再次向德國政府、英飛凌和葡萄牙州立銀行申請3.25億歐元的資金,用於度過這一波的經濟危機與DRAM產業的大蕭條。

就在外界幾乎所有人都認爲德國政府會出資拯救這個歐洲僅存的儲存器企業時,作爲母公司及大股東的英飛凌拒絕了德國政府的注資計劃。隨後,德國政府在最後時刻選擇放棄奇夢達。

2009年1月23日,沒有等到援助資金的奇夢達,只能無奈宣佈破產。歐洲儲存器之光奇夢達,短短3年便走到了盡頭。

彼時,全球DRAM月平均投片量約爲92萬片,奇夢達在德國和美國的12英寸晶圓廠產能約6-7萬片,加上華邦的代工產能,奇夢達全球單月產能約8萬-9萬片,推算奇夢達全球市佔率近10%,位居全球第五位。

2009年4月1日,奇夢達正式進入破產清算程序。

奇夢達的衰落,不能只歸結於簡單的經營和技術問題。

因爲按照奇夢達代工廠華邦的信息披露,奇夢達遺留給華邦的65nm工藝,在當時的2-3年內都具有競爭力,也就是說,這一工藝能延續兩個代次的工藝更新,而且奇夢達還有更新更先進的46nm製程工藝,然而,奇夢達沒有等到新工藝產線的興建和投產。

究其原因,其實更多的是倒在了資金面前,倒在了政府拒絕救助門前。

反觀三星和SK海力士,2008年三星在政府的支持下,投入了118%的總利潤來擴產;SK海力士同樣重複三星的逆週期大投資,狂砸260億美元準備在韓國新建兩個內存工廠,其資金來源,就是由韓國政府牽頭,國有銀行KEB銀行貸款投資。

可以看到,三星及SK海力士的「逆週期投資」,是韓國舉國之力發展儲存器產業的產物,才造就了兩家超過70%以上的儲存器佔有率。

奇夢達的衰落,使得歐洲再無存儲器大廠。

而近日,英飛凌8.4億美元與奇夢達和解,結束長達14年賠償糾紛。一切塵埃落定,此後世間或將再無奇夢達的消息。

聯電/格羅方德,晶圓代工巨頭的失落

聯電和$GlobalFoundries (GFS.US)$(格羅方德),是晶圓代工領域的落寞者。

聯電是中國臺灣第二大晶圓代工廠,格羅方德則是2009年AMD晶圓製造部門分拆獨立而成的世界第二大純晶圓代工廠。兩家公司均位列全球晶圓製造第二梯隊,僅在臺積電之後。

然而,隨着摩爾定律步入極限,先進製程成爲有錢人才能玩得起的遊戲,投入先進製程的資金龐大,而面臨的風險也異常巨大,行業玩家所剩無幾。

對此,2018年8月聯電宣佈放棄12nm以下的先進工藝研發,不再追求成爲市場老大,而是專注改善公司的投資回報率;幾乎同期,格羅方德宣佈也放棄7nm LP製程研發,將資源回收至12nm及14nm上來。

自此,全球研發和生產10/7/5/3nm製程的廠商僅剩台積電、三星、英特爾三家。

然而,放棄先進製程的聯電和格羅方德,市場份額持續被擠壓。例如,與格羅方德曾經是一家人的AMD也已經全面轉投台積電。聯電和格羅方德都曾承認,客戶轉向10nm以下工藝的速度超過了預期,公司境況和前景都不太妙。

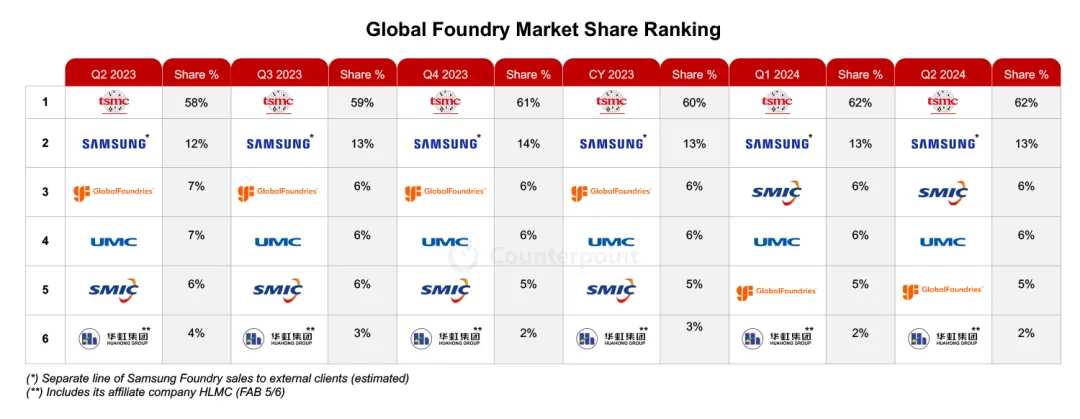

近日調研機構Counterpoint發佈報告稱,全球晶圓代工行業營收得益於強勁的AI需求增長而增長。根據Counterpoint Research的《晶圓代工季度追蹤》報告,2024年第二季度全球晶圓代工行業收入環比增長約9%,同比增長23%。

根據該報告,今年二季度,台積電以62%的市場份額排名全球芯片代工行業第一,三星的份額爲13%,$中芯國際 (00981.HK)$和聯電均以6%的市場份額並列第三,格羅方德的份額爲5%,華虹的份額爲2%。

值得注意的是,中國大陸的晶圓代工和半導體市場復甦速度快於全球同行。Counterpoint稱,中芯國際和華虹等中國大陸晶圓代工廠商公佈了強勁的季度業績和積極的指引,因爲中國大陸的無晶圓廠客戶更早進入庫存調整階段,比全球同行更早觸底。

中芯國際的季度業績表現強勁。對於第三季的業績,中芯國際給出的營收指引是環比增長 13%~15%,這主要得益於中國市場需求復甦,CIS、PMIC、物聯網、TDDI和LDDIC需求回升。中芯國際12英寸晶圓需求也有改善,無晶圓廠半導體客戶補貨後,平均售價(ASP)上升。中芯國際對全年營收增長持謹慎樂觀態度,產能利用率會再提升。

相較之下,聯電和格羅方德第二季的市場份額都同比下滑1個百分點,

當時,聯電和格羅方德選擇放棄先進製程的選擇或許是正確的,但從現在的市場情況來看,他們仍然失算了,現在開始嚐到放棄後的後果。

未來,隨着工藝製程不斷縮小,越來越多的客戶會選擇轉向更先進的工藝,來獲得更高性能、更低功耗的產品,且能減小芯片尺寸和降低成本。而在中國市場大規模的成熟工藝市場,則面臨中國本土晶圓代工廠的強力衝擊。

總之,聯電和格羅方德開始感受到了客戶的流失,市場份額也被中芯國際逐漸壓到了身後。

寫在最後

任何一個巨頭的衰落,背後都有多重原因。

從上述企業盛極而衰的轉變中,我們依稀嗅到,一旦時代更迭、技術革新、產業突變,就會有一些商業巨頭迅速隕落。

新興市場總在持續發展,行業需求層出不窮,商業世界瞬息萬變。盛衰輪迴的命運,不斷在巨頭們的身上重演。

然而,有一點明確的是,那就是誰能緊緊抓住技術和創新這兩把關鍵鑰匙,誰就更有可能在激烈的競爭中脫穎而出,在時代的浪潮中站穩腳跟,成爲階段性的贏家。

但是,誰都別以爲自己穩了。

編輯/rice