導讀

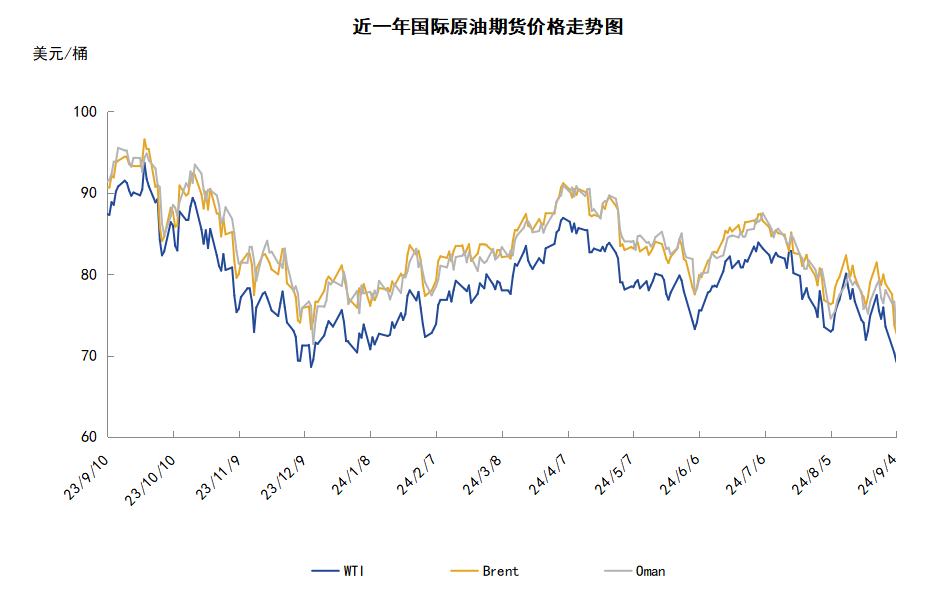

本週(8.29-9.4),原油整體呈現震盪下行的走勢。WTI本週均價72.25美元/桶,較前一週下跌2.81美元/桶,或-3.75%。周內,導致油價承壓下跌的主要因素有:OPEC將增加原油供應,利比亞原油供應有望恢復以及美國能源需求不佳。

第一章 國際原油市場走勢回顧

本週原油期貨市場回顧

本週(8.29-9.4),原油整體呈現震盪下行的走勢,周均價環比下跌。

周內,市場消息面上利空因素佔據主導位置。OPEC將增加原油供應的預期以及利比亞原油供應有望恢復導致油價承壓。多位消息人士表示,由於利比亞石油供應中斷以及一些成員國承諾減產來彌補超產的產量,OPEC+將繼續按計劃從10月開始提高石油產量。同時,雖然利比亞原油供應中斷的擔憂一度爲油價提供支撐,但利比亞各政治派別在本週達成一項協議,班加西衆議院和的黎波里高級國務委員會同意在30天內共同任命一位新央行行長,並將磋商延長至9月9日,該協議預計將會結束全國範圍的原油停產,根據利比亞國家石油公司的數據,此次停產導致利比亞削減了63%的原油產量,約72.4萬桶/日,市場預計利比亞停產的原油供應將重返全球市場。而除供應增加的擔憂外,能源需求不佳的擔憂也利空油價,周內美國能源信息署(EIA)公佈的數據顯示,6月美國石油消費放緩,創下2020年新冠疫情以來的最低季節性水平。6月原油和石油產品供應量環比下降2.7%,至2025萬桶/日,爲2020年以來最低的6月水平。

本週原油現貨市場回顧

本週,國際原油現貨均價環比下跌。中東原油市場方面,預計卡塔爾能源公司(QE)將供應約17船11月裝埃爾沙欣原油船貨,與10月裝船貨的供應量相同。11月裝埃爾沙欣原油的市場價與11月裝迪拜原油和上扎庫姆原油的價格水平相同。在中東基準迪拜原油價格上個月下跌後,預計沙特對亞洲市場將下調其大部分原油的10月份官方售價,10月阿拉伯輕質原油的官方售價料將下跌0.50-0.70美元/桶。三位消息人士表示,在燃料油需求強勁的支撐下,10月阿拉伯重質原油的官方售價將下跌不到0.50美元/桶,而另外兩位消息人士預計10月阿拉伯重質原油的官方售價將下跌0.60-0.80美元/桶。亞太原油市場方面,印度南部的季風季節即將結束,建築工程很快就會增加。因此,對中質、重質原油的需求可能將增加,預計印度等南亞地區的能源公司將增加巴士拉中質和Khafji等中質、重質原油的採購量。澳大利亞的Santos公司計劃出售65萬桶11月下半月裝庫吐布原油船貨。此外,馬來西亞國家石油公司(Petronas)將其8月份馬來西亞一攬子原油的官方售價從7月份的90.71美元/桶下調至87.11美元/桶。其中,塔皮斯原油的官方售價從7月份的86.23美元/桶跌至82.60美元/桶,Dulang原油的官方售價從7月份的93.15美元/桶跌至89.62美元/桶,Bintulu原油的官方售價從7月份的88.25美元/桶跌至85.08美元/桶。

第二章 原油期貨市場影響因素分析

供需因素

本週,供應方面,原油市場開始關注OPEC+8月石油產量會議,OPEC+將在此會議上決定是否繼續執行原定於10月份開始的擴產計劃,然而目前市場對OPEC+下個季度是否會按計劃恢復產量存在着分歧。OPEC+曾多次強調在最近於8月1日的石油會議上,必要情況下可以「暫停或逆轉」增產行動,在主要消費國——經濟增長乏力之際,最近幾周原油市場的前景已經轉爲悲觀,因此不排除該減產聯盟推遲增產計劃的可能性。

需求方面,燃料需求表現疲軟,尤其是柴油需求,這不僅是房地產危機和經濟低迷的結果,也是由於運輸的結構性變化,正在向液化天然氣動力卡車的轉變限制了柴油在運輸領域的使用,從而減緩了整體石油需求的增長。由於經濟增長疲軟和燃料需求低於預期,因此導致整體石油需求減弱及原油進口量下降,是近幾個月來拖累原油價格的最大因素之一。此外,隨着夏季驅車高峰即將進入尾聲,市場對於後市原油需求的預期並不樂觀。

美國庫存變化情況

*因9月2日爲美國的公衆假日,因此EIA石油數據推遲一天公佈。

美國煉油廠開工率繼續上升,商業原油庫存在過去的九周第八次減少,同時美國汽油減少而餾分油需求增加。美國能源信息署數據顯示,截止2024年8月23日當週,原油庫存比去年同期高0.53%;比過去五年同期低4%;汽油庫存比去年同期高0.45%;比過去五年同期低3%;餾分油庫存比去年同期高4.38%,比過去五年同期低10%。此外,上週美國原油進口量平均每天656萬桶,比前一週減少9.2萬桶,成品油日均進口量196桶,比前一週增長8.5萬桶。

基金持倉情況

投機商在紐約商品交易所輕質原油期貨中持有的淨多頭增加2%。美國商品期貨管理委員會最新統計,截止8月27日當週,WTI原油期貨的總持倉量略微縮水,其餘倉位均反彈。其中,總持倉量微幅下跌,好倉環比上漲2.9%,淡仓環比上漲5.7%,淨好倉環比上漲2.0%。受此影響,WTI的多空比繼續回落至3.95,環比下跌0.11或-2.68%。

當週,權衡全球經濟及石油需求前景,原油期貨的總資金量基本穩定。從場內的資金情況來看,由於市場消息喜憂參半,因此多頭及淡仓均有所增倉,但隨着美國夏季驅車高峰即將進入尾聲,對於原油需求的擔憂最終佔了上風,從而令淡仓的增幅更加顯著。從油價的表現來看,WTI原油期貨價格呈現先揚後抑的態勢,並最終維持在75美元/桶附近。從後市來看,雖然全球經濟及石油需求前景預期不佳制約油價,但中東地緣關係依舊緊張的形勢卻在一定程度上支撐油市,因此原油價格或以震盪觀望爲主。此後需要關注OPEC+的石油產量會議及聯儲局的減息政策,屆時將爲油價帶來指引。

第三章 原油期貨市場走勢展望

下週市場展望

技術圖上,WTI原油期貨價格在當週震盪下行。當週提振油價的主要因素:一是利比亞原油產量急劇減少;二是伊拉克9月份原油產量將大幅度下降;三是。中東局勢依然緊張;四是美國上修第二季度GDP增幅。當週打壓油價的主要因素:一是利比亞原油供應有望恢復;二是投資者對能源需求前景的擔憂;三是OPEC+可能在10月份增加原油產量;四是美國6月石油消費創疫情以來最低季節性水平;五是美國經濟數據不佳。截至4日,WTI報收69.20美元/桶,環比下跌5.32美元/桶或-7.14%;截至4日當週,WTI的周均價爲72.25美元/桶,環比下跌2.81美元/桶或-3.75%。從技術形態上來看,油價下行力度增強。

經濟方面,周內美國方面,目前高通脹和失業率上升的風險已趨於平衡,聯儲局正在準備放鬆限制性貨幣政策,聖路易斯聯儲主席表示,除非出現一些意外的經濟衝擊,9月的減息已是大勢所趨。自2023年7月以來,FOMC將聯邦基金利率維持在5.25%至5.50%的目標區間,市場普遍押注9月將開啓減息週期,而聯儲局官員在近期的講話中對此並未明確反駁。聯儲局主席鮑威爾在最近的一次會議上表示,調整貨幣政策的「時機已到」。

本週,29日,利比亞國家石油公司表示,過去三天該國的石油產量減少了150萬桶,總損失達1.2億美元。利比亞東部領導人和西部當局在該國央行問題上的爭端導致石油封鎖,大大減少了原油流量,每天原油產量下降近50萬桶,這個數字還不包括本月早些時候關閉的沙拉拉油田。

伊拉克計劃在9月將其石油產量削減至385-390萬桶之間,以補償超產。該國7月產量約爲425萬桶/日,超過400萬桶/日的配額,1-7月累計超產140萬桶/日。伊拉克在8月取消一批100萬桶的現貨供應,以減少當月的出口。該國石油部已向OPEC提交一份計劃,在本月至2025年9月期間補償生產過剩。

非歐佩克產油國哈薩克斯坦向歐佩克秘書處提交超配額生產補償計劃,今年1-7月,哈薩克原油日產量累計超產69.9萬桶,該國承諾從8月起到2025年9月通過減產補償這些超配額生產的部分。

根據一份政府通知,印度政府將對國內原油出口的暴利稅從每噸2100盧比下調至每噸1850盧比。調整將從8月31日起生效。印度政府每兩週調整一次暴利稅。

4日,由聯合國牽頭的關於央行危機的談判取得了突破,利比亞競爭政治派別達成一項協議,該協議可能會結束全國範圍的原油停產。根據利比亞國家石油公司的數據,此前利比亞削減了63%的產量,相當於72.4萬桶/天。

金聯創預計下週(9.5-9.11),雖然利比亞局原油生產有望恢復加速了油價的下滑,但全球經濟及石油需求不佳仍是導致油市疲軟的主要原因。如果OPEC+不改變其自10月起恢復部分原油產量的計劃,那麼原油後市的基本面形勢還將進一步惡化。綜合來看,短期內原油市場依舊處於弱勢階段,國際油價或仍有震盪回落的空間。

第四章 原油期貨市場價差案例

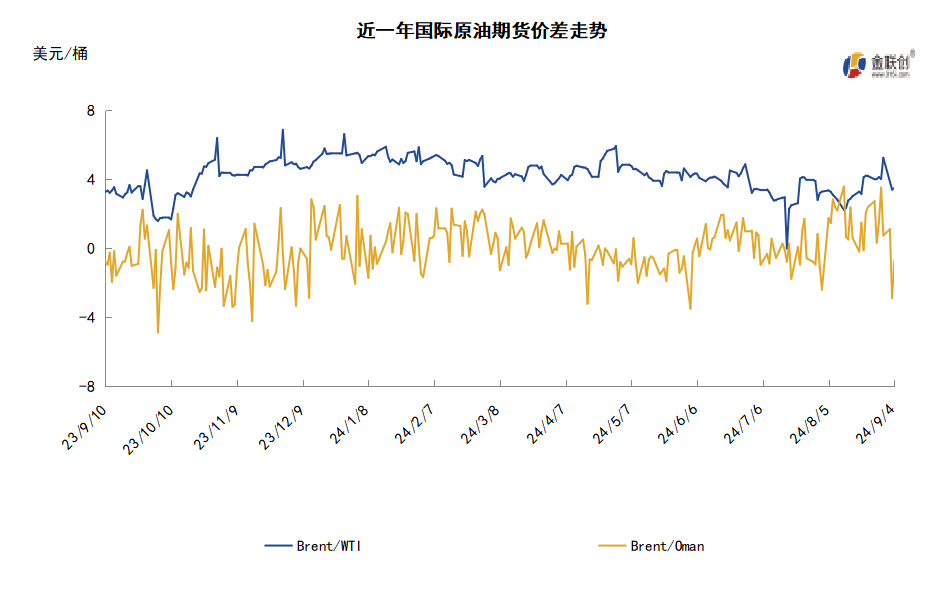

而對於市場機構或投資者來說,可以關注原油期貨來參與原油市場,假設當前某期貨機構想要採取跨期套戥方案進行市場交易,則該機構可以針對目前市場行情制定交易策略,若當前原油價格整體呈現下行走勢,且價格變化幅度較大,那麼投資者可以通過單邊交易獲取收益,但是隨着價格觸底,單邊交易將出現風險,此時採取價差套戥的交易方式就可以有效的對沖單邊交易的風險,當投資者使用價差套戥的方式交易時,原油期貨遠期與近期的價差是否收緊就決定了套戥是否成功,假設投資者賣出近期合約,同時買入遠期合約進行價差套戥,此時,若近期合約盈利大於遠期合約的虧損,交易整體依舊能保持收益狀態。

免責聲明

本報告所載的資料、觀點及預測均反映了報告作者在最初發布該報告當日的個人判斷,是基於作者本人認爲可靠且已公開的信息,力求但不保證這些信息的準確性和完整性,也不保證報告中觀點或陳述不會發生任何變更,在不同時期,作者可在不發出通知的情況下發出與本報告所載資料、意見及推測不一致的報告。本報告中的信息或所表述的意見並不構成對任何人的投資建議,報告中所列案例僅供展示參考,作者不對任何人因使用本報告中的內容所導致的損失負任何責任。

本報告反映作者的個人觀點,不代表金聯創或芝商所研究判斷,金聯創或芝商所對報告的準確、完整性不承擔保證責任。本報告僅向特定客戶傳送,版權歸金聯創所有。未經金聯創書面許可,任何機構和個人均不得以任何形式翻版、複製、引用或轉載。

市場有風險,投資需謹慎。