華安證券股份有限公司張志邦近期對東方電纜進行研究併發布了研究報告《陸纜佔比提升,海纜放量未來可期》,本報告對東方電纜給出增持評級,當前股價爲47.88元。

東方電纜(603606)

主要觀點:

東方電纜:2024H1收入/歸母淨利同比+10%/+4%,實現歸母利潤6億東方電纜發佈2024年中報:2024H1公司營收/歸母淨利潤/扣非歸母淨利潤40.68/6.44/5.48億元,同比+10.31%/+4.47%/-9.50%。對應2024Q2營收/歸母淨利潤/扣非歸母淨利潤27.58/3.81/3.55億元,同比+22.55%/+5.54%/-0.70%,環比+110.43%/+44.57%/+83.77%。

2024上半年海纜產品毛利率下滑,海洋工程毛利率提升

2024年上半年度海纜系統及海洋工程營業收入合計17.69億元,同比下降5.01%,減少0.93億元,佔公司營業收入比重43.48%,海纜系統平均毛利率約40%,海洋工程平均毛利率約33%;實現陸纜系統的營業收入22.94億元,同比增長25.91%,增加4.72億元,佔公司營業收入比重56.38%,陸纜系統平均毛利率約10%。

截至8月12日合計在手訂單89億元,環比一季度披露訂單+24.8%截止2024年8月12日,公司在手訂單89.05億元,其中海纜系統29.49億元,陸纜系統45.23億元,海洋工程14.33億元,220千伏及以上海纜、臍帶纜佔在手訂單總額約22%,國際訂單佔在手訂單總額近29%。

投資建議

公司海纜在手訂單增長,長期受益於海風發展。2024年是公司訂單高增之年,預計在2025年進入業績釋放期。預計2024-2026年公司歸母淨利潤11.50/16.15/17.03億元(2024-2025前預測值爲16.21/21.19億元,下調系出於保守考慮,下調2024-2025年海纜系統收入增速及毛利率水平),對應2024-2026年PE估值爲29/21/20倍,下調爲「增持」評級。

風險提示

原材料價格波動影響線纜企業盈利的風險,宏觀經濟下行影響市場需求的風險,線纜行業競爭加劇的風險,海上風電需求不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,方正證券郭彥辰研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.84%,其預測2024年度歸屬淨利潤爲盈利12.81億,根據現價換算的預測PE爲25.74。

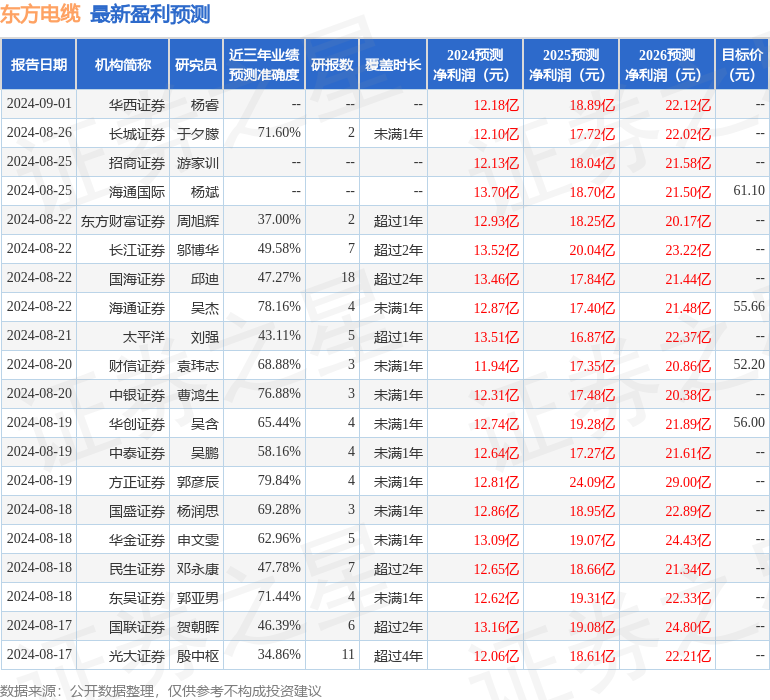

最新盈利預測明細如下:

該股最近90天內共有36家機構給出評級,買入評級24家,增持評級12家;過去90天內機構目標均價爲55.43。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。