在聯儲局減息預期漸行漸近之際,衆多上市公司迎來中期業績披露期。其中,在依舊充滿諸多挑戰的2024上半年,平安健康首次迎來扭虧爲盈的高質量成績單,盈利大幅改善。

就在近日,平安健康還宣佈了一項重磅合作。公司與九州通健康科技達成戰略合作,雙方將共同打造"互聯網+醫療+醫藥"的服務鏈體系,整合各自優勢資源,推動企康業務、供應鏈業務、線上醫療健康服務以及醫保電子支付等創新服務的合作。同時,雙方還將深化在健康商品推廣、海外優質健康商品跨境購等領域的合作,共同推動雙方業務規模的快速增長。

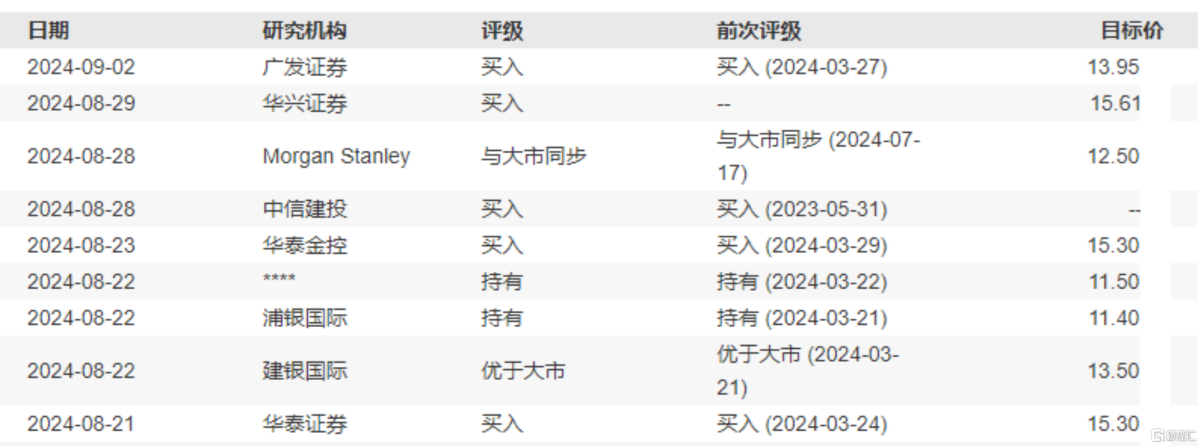

在此前業績發佈後,多家券商也紛紛給予平安健康看好評級。券商給予的目標價從11.40到15.61之間,較當前現價仍有可觀的潛在升幅空間,不難看到專業機構對其的看好。

圖表一:中報發佈後公司券商評級情況

數據來源:WIND,格隆彙整理

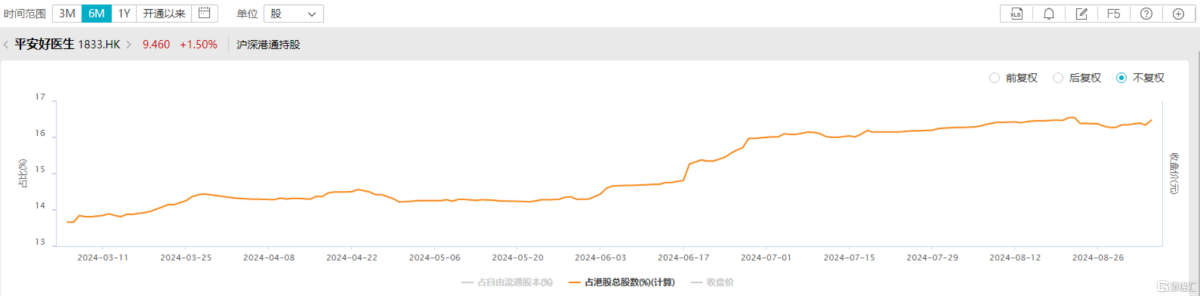

與此同時,聰明資金也在紛紛下注。根據WIND數據顯示,南下資金正持續加倉,近3個月平安健康港股通資金累計持倉比例由14.66%上升至16.48%(數據截止2024年9月4日收盤),單日北水淨流入屢創新高,表現搶眼。

那麼,這份業績報告透露了哪些關鍵信息?

圖表二:公司港股通持股走勢圖

數據來源:WIND,格隆彙整理 數據截至2024年9月4日

戰略升級顯成效,淨利潤首次扭虧爲盈

從財務數據上來看,即使外部環境變動較大,平安健康依舊能夠穿越週期,深化戰略升級效果顯著。

從收入端上來看,平安健康韌性足,2024上半年營收20.93億元。

其中,受益於持續加深與平安集團綜合金融業務協同,上半年公司在醫療服務收入上同比增長3%,收入達到10.63億元。與此同時,公司積極佈局養老服務業務,上半年在養老服務收入上同比增長204.8%,達到4731.4萬元。

從支出端來看,平安健康經營管理成效顯著,費用投入大幅下降。

公司不斷優化資源配置和人員結構,加強投產管控,並通過信息化、數字化方式以及AI賦能等方式提高運營效率,上半年銷售及營銷費用爲3.67億元,同比降低18.6%。此外,公司上半年管理費用爲3.95億元,同比降低47.8%。

從盈利端來看,平安健康降本增效顯著,盈利能力持續改善,淨利潤首次扭虧爲盈。

伴隨公司業務結構的不斷優化,公司上半年毛利率與去年同期持平,達到32.2%。其中,健康服務以及養老服務毛利率分別同比增長1.7pct和13.6pct。

值得注意的是,今年上半年公司淨利潤達到6062.9萬元,成爲上市以來首次實現半年度盈利,經調整後淨利潤也達到8973.9萬元,表現亮眼。

從經營情況上來看,公司戰略業務穩健快速發展,實現收入與付費用戶雙增長。

在F端業務上,公司持續融入平安集團的綜合金融業務場景,爲平安集團的客戶和用戶提供有溫度的服務,付費用戶持續增多。

2024上半年,公司F端戰略業務錄得收入11.15億元,同比增長3.4%。同時,F端上半年付費用戶數約1480萬人,同比增長7%。截至2024年3月末,使用了平安集團醫療養老生態圈服務的平安集團個人綜合金融客戶,其客均合同數、客均AUM分別爲其他個人客戶的1.6倍、3.6倍。

B端業務上,公司在提升服務能力和產品質量上持續發力,爲企業用戶提供專業高品質一站式健康管理服務,增速明顯。

2024上半年,隨着對平安集團企業客戶滲透率的持續提升,以及自主拓展企業客戶的不斷增長,公司B端戰略業務錄得收入71.31億元,同比增長58.8%。同時,B端上半年付費用戶數約260萬人,同比增長2%。目前,公司累計服務企業數達1748家,較去年同期增長約46%,佔據市場領先地位。

圖表三:公司主要運營數據

數據來源:公司公告,格隆彙整理

後市如何看?

如今的資本市場,伴隨着外匯大幅波動等因素下,市場情緒持續低迷。

那麼,在市場風格不斷變幻時,如何看待平安健康後市發展?筆者認爲,可以從宏觀、政策、行業估值以及公司商業模式四個維度進行探討。

首先,從宏觀層面上來看,聯儲局減息週期或將開啓,利率高度敏感的醫療大健康板塊有望獲得更多資金關注與投資機遇。

美元作爲全球主要流通貨幣,聯儲局貨幣政策調整後,將通過美元直接影響全球的流動性。港股作爲離岸美元市場,估值對於美元的流動性變化也更爲敏感。

開源證券認爲,隨着聯儲局逐步進入減息週期,流動性改善有助於優化投融資環境,有望給估值仍處於底部的醫療大健康板塊帶來更大的估值修復空間。東吳證券指出,老齡化導致剛性需求沒有改變,隨着醫療大健康板塊收入增速恢復,醫療大健康板塊下半年有望走強。

其次,從政策面上,在居家養老、互聯網醫療等方面頂層設計具有確定性與持續性,爲行業發展保駕護航。

8月3日,國務院發佈《關於促進服務消費高質量發展的意見》,其中重點提及「養老托育消費」以及落實完善「互聯網+」醫療服務醫保支付政策。

其中,在「養老托育消費」方面,該文件提出「大力發展銀髮經濟,促進智慧健康養老產業發展,推進公共空間、消費場所等無障礙建設,提高家居適老化水平。加快健全居家社區機構相協調、醫養康養相結合的養老服務體系,開展居家和社區基本養老服務提升行動,推動職業院校加強人才培養。」

在「健康消費」方面,該文件提出「培育壯大健康體檢、諮詢、管理等新型服務業態。推進『互聯網+醫療健康』發展,儘快實現醫療數據互聯互通,逐步完善『互聯網+』醫療服務醫保支付政策。鼓勵開發滿足多樣化、個性化健康保障需求的商業健康保險產品。進一步推進醫養結合發展,支持醫療機構開展醫養結合服務。」

信達證券指出,促進服務消費高質量發展相關政策出臺催化,涉及銀髮經濟和居家養老、互聯網醫療等領域,重點可關注相關板塊投資機會。

然後,行業估值角度上,當前互聯網醫療估值偏低,板塊具有吸引力。

根據WIND數據顯示,互聯網醫療指數在經歷了行業估值高峰期後已經回落至上市以來低位,估值吸引力強。截至2024年9月4日,互聯網醫療板塊PS(TTM)僅爲1.11倍,不處於過往五年中4.6%分位點,遠低於機會值1.44倍。

圖表四:互聯網醫療指數PS(TTM)

數據來源:WIND,格隆彙整理 數據截至2024年9月4日

對此,浦銀國際在2024下半年投資預測中指出,在互聯網醫療中建議關注商業盈利模式更清晰,規模效應逐步顯現的龍頭企業。

如今,平安健康持續深耕家庭醫生、養老管家兩大核心樞紐建設,獨特的商業模式使得公司在深化2.0戰略中效果顯著,已然成爲國內領先的醫療健康養老服務商。

在家庭醫生領域上,今年上半年,公司對家庭醫生會員服務品牌"平安家醫"進行全面升級,在服務團隊、標準、模式和能力四重升級下,構築「11312」一站式的主動健康管理服務體系。用戶只需通過一個家庭醫生入口,便能享受到從小病治療、慢病管理、大病轉診到日常健康管理的全生命週期的優質服務。

截至2024年6月末,公司已建立了覆蓋29個科室的約5萬名內外部醫生團隊,累計簽約近2900位專家醫生,家醫會員權益用戶數超1400萬人,年人均使用頻次超4次,較2023年末提升8%,主動服務覆蓋率達100%,用戶問診五星好評率超98%。

在養老管家領域上,近年來公司進一步建設集智能管家、生活管家、醫生管家"三位一體"的養老管家,打造覆蓋居家養老10大場景服務,爲用戶提供7*24小時、一站式居家養老解決方案。

目前,公司居家養老服務已覆蓋全國64城,比去年年末新增10個城市,權益用戶數較去年末增長約50%;同時,用戶體驗不斷提升,NPS同比提升 8.4個百分點。未來,公司有望從三個方面進一步探索和佈局:一是持續打造好養老管家的角色,讓管家嵌入到長者養老全旅程場景中,在管家能力建設上不斷深化。二是在供應能力上持續打造「五個一」模式。三是繼續發揮在AI方面的實踐應用,利用平安健康在醫療方面的深耕資源優勢,拓展機構養老和社區養老多模態場景。

最後,從公司估值角度來看,平安健康向上增長潛力足,韌性也更強。

即使近期平安健康股價表現強勢,但將時間拉長來看,公司估值還處於較低水平。根據WIND數據顯示,截至9月4日收盤,公司PS(TTM)爲2.09倍,處於過往歷史中下水平,安全邊際高。

圖表五:平安健康PS(TTM)

數據來源:WIND,格隆彙整理 數據截至2024年9月4日

而將平安健康的股價走勢表現放到同業中也能夠看到,公司在資本市場表現的韌性更強。根據WIND數據顯示,自去年開年至今,雖然整體互聯網醫療板塊有所回撤,但在港股頭部互聯網醫療企業中,平安健康股價回撤最低,抵禦風險能力更佳。

圖表六:港股互聯網醫療自去年以來股價走勢

數據來源:WIND,格隆彙整理 數據截至2024年9月4日

備註:黑線:平安健康,粉線:阿里健康,綠線:京東健康,藍線:叮噹健康

小結

如果以2014年作爲互聯網醫療元年,那麼行業發展已然持續10年。十年來,衆多玩家參與其中,但能夠順利盈利上岸者寥寥無幾,究其根本還是要看其商業模式是否能夠跑通。而作爲互聯網醫療佼佼者,平安健康探索出一條可持續發展的高質量道路,並且在此次業績期中成功印證。

站在當下來看,結合平安健康的市場表現,不難看到公司處在明顯的低估狀態之中。很顯然,一方面在於近年來,整個醫藥行業大環境的影響,令公司整體估值承壓。另一方面,則與市場對公司商業模式存在的認知差。

如今,隨着聯儲局減息新週期的到來,壓制已久的醫藥板塊即將迎來新的時期,與此同時,不斷兌現優異經營成績單的平安好健康,其跑通的盈利模式與成長潛力也正持續獲得市場的更多認可。市場資金不斷加碼之下,公司估值的修復相信也將只是時間問題。