Unfortunately for some shareholders, the PubMatic, Inc. (NASDAQ:PUBM) share price has dived 25% in the last thirty days, prolonging recent pain. Indeed, the recent drop has reduced its annual gain to a relatively sedate 4.5% over the last twelve months.

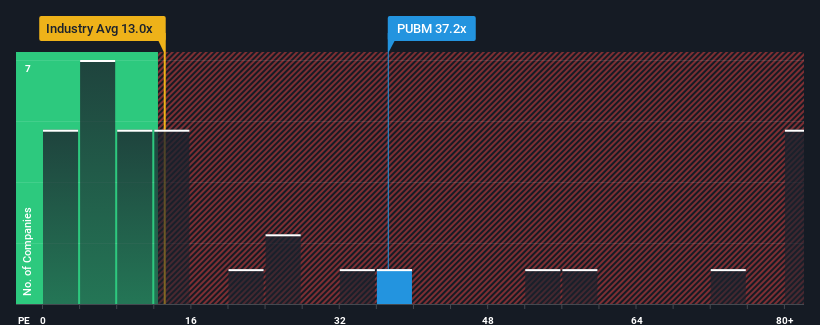

Even after such a large drop in price, PubMatic may still be sending very bearish signals at the moment with a price-to-earnings (or "P/E") ratio of 37.2x, since almost half of all companies in the United States have P/E ratios under 17x and even P/E's lower than 10x are not unusual. However, the P/E might be quite high for a reason and it requires further investigation to determine if it's justified.

PubMatic certainly has been doing a good job lately as its earnings growth has been positive while most other companies have been seeing their earnings go backwards. The P/E is probably high because investors think the company will continue to navigate the broader market headwinds better than most. If not, then existing shareholders might be a little nervous about the viability of the share price.

NasdaqGM:PUBM Price to Earnings Ratio vs Industry September 4th 2024 Keen to find out how analysts think PubMatic's future stacks up against the industry? In that case, our free report is a great place to start.

How Is PubMatic's Growth Trending?

In order to justify its P/E ratio, PubMatic would need to produce outstanding growth well in excess of the market.

If we review the last year of earnings growth, the company posted a terrific increase of 360%. However, this wasn't enough as the latest three year period has seen a very unpleasant 39% drop in EPS in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Looking ahead now, EPS is anticipated to slump, contracting by 5.2% each year during the coming three years according to the eleven analysts following the company. With the market predicted to deliver 10% growth each year, that's a disappointing outcome.

In light of this, it's alarming that PubMatic's P/E sits above the majority of other companies. It seems most investors are hoping for a turnaround in the company's business prospects, but the analyst cohort is not so confident this will happen. There's a very good chance these shareholders are setting themselves up for future disappointment if the P/E falls to levels more in line with the negative growth outlook.

The Final Word

Even after such a strong price drop, PubMatic's P/E still exceeds the rest of the market significantly. Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Our examination of PubMatic's analyst forecasts revealed that its outlook for shrinking earnings isn't impacting its high P/E anywhere near as much as we would have predicted. Right now we are increasingly uncomfortable with the high P/E as the predicted future earnings are highly unlikely to support such positive sentiment for long. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

There are also other vital risk factors to consider and we've discovered 2 warning signs for PubMatic (1 doesn't sit too well with us!) that you should be aware of before investing here.

You might be able to find a better investment than PubMatic. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

不幸的是對於一些股東來說,PubMatic, Inc. (NASDAQ:PUBM)的股價在過去30天內下跌了25%,延續了最近的痛苦。實際上,最近的下跌使其年度收益相對平緩,在過去12個月內僅增長了4.5%。

In order to justify its P/E ratio, PubMatic would need to produce outstanding growth well in excess of the market.

In order to justify its P/E ratio, PubMatic would need to produce outstanding growth well in excess of the market.

爲了證明其市盈率合理性,pubmatic需要實現大幅超過市場平均的卓越增長。

爲了證明其市盈率合理性,pubmatic需要實現大幅超過市場平均的卓越增長。