在主业亏损加剧的情况下,公司计划入局即时零售市场,却并不被投资者看好。在当前零售市场竞争激烈,且美团闪送、京东到家等巨头盘踞的背景下,公司作为新玩家要在众多竞争对手中脱颖而出并非易事。

在主业亏损加剧的情况下,公司计划入局即时零售市场,却并不被投资者看好。在当前零售市场竞争激烈,且美团闪送、京东到家等巨头盘踞的背景下,公司作为新玩家要在众多竞争对手中脱颖而出并非易事。在旗下籤約明星賈乃亮坐穩抖音新「帶貨一哥」的位置時,其背後MCN機構遙望科技(002291.SZ)卻仍在虧損泥潭掙扎。

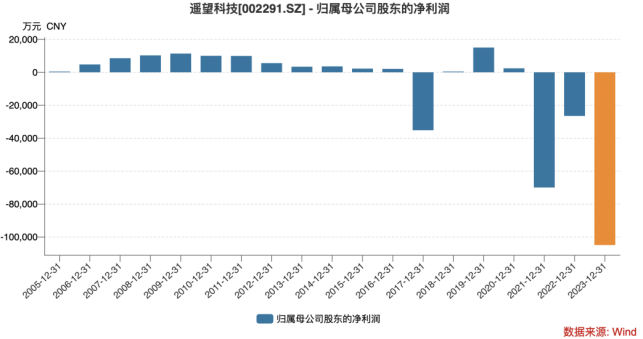

據遙望科技2024年半年度報告顯示,報告期內,公司實現營業收入29.78億元,同比增長31.56%;歸母淨利潤爲-2.19億元,同比下滑5.2%,虧損程度有所擴大。

憑藉着明星效應,遙望科技迅速在電商直播賽道站穩腳跟,其營收節節攀升。不過,營收大幅增長的背後,是公司通過大量的流量投放,犧牲其毛利率所換來的。與此同時,大額計提減值損失也在蠶食公司的淨利潤,公司的盈利能力逐漸惡化,至今未能扭虧。

在主業虧損加劇的情況下,公司計劃入局即時零售市場,卻並不被投資者看好。在當前零售市場競爭激烈,且美團閃送、京東到家等巨頭盤踞的背景下,公司作爲新玩家要在衆多競爭對手中脫穎而出並非易事。

在主業虧損加劇的情況下,公司計劃入局即時零售市場,卻並不被投資者看好。在當前零售市場競爭激烈,且美團閃送、京東到家等巨頭盤踞的背景下,公司作爲新玩家要在衆多競爭對手中脫穎而出並非易事。

毛利率尚未完全修復

公開資料顯示,遙望科技前身爲知名鞋業公司「星期六鞋業」,於2009年成功上市,是A股首家上市的國內女鞋企業。

2017年,公司迎來轉折點,在這一年,公司巨虧3.52億元,出現上市後首次虧損。業績不佳之下,公司盯上了網紅電商賽道,2019年3月斥資17.71億元收購了遙望網絡88.5651%股權,由此轉型互聯網業務,並在2022年正式更名爲遙望科技。至此,公司從A股「女鞋第一股」成爲「直播電商第一股」。

轉型後的遙望科技,一邊剝離上市主業,一邊發展直播電商業務。

從營收結構上來看,公司來自互聯網廣告行業的收入佔比由2019年的41.26%上升至2023年的91.44%,服裝鞋類則由58.63%降低至8.37%。到了今年上半年,公司來自互聯網廣告行業的收入佔比已超過95%,服裝鞋類則進一步降低至3.94%。

證券之星注意到,公司的直播帶貨業務卻非想象中賺錢。

對遙望科技而言,要想獲取更多的流量及曝光度,公司需要不斷進行流量投放,公司的成本便隨之增加,進而影響了公司的毛利率水平。

2019年-2023年,公司的互聯網廣告行業的毛利率分別爲39.96%、28.16%、16.16%、16.45%、1.12%,整體呈下降的趨勢。今年上半年,公司的互聯網廣告行業的毛利率有所回升,同比增加了4.2個百分點,爲7.38%。儘管如此,該業務的毛利仍未恢復至2022年同期22.03%的水平。

此外,證券之星注意到,今年上半年,公司的服裝鞋類行業毛利率爲40.35%,遠高於互聯網廣告行業的毛利率。實際上,除了2021年之外,公司互聯網廣告行業均低於服裝鞋類行業的毛利率水平。

大額計提減值成「業績殺手」

在電商賽道上,遙望科技通過簽約王祖藍、賈乃亮等明星,基於明星達人流量資源進行直播帶貨。

今年以來,公司的直播數據表現亮眼。據飛瓜數據顯示,今年5月抖音帶貨達人榜中,遙望科技旗下籤約明星賈乃亮以7.07億元銷售額力壓董宇輝,斬獲第一,成爲抖音「帶貨一哥」。在「618」期間,公司旗下共153位主播參與大促,整體開播時長達到8113小時,開播率同比上升30%,衆明星達人攜國貨創GMV歷年新高。

憑藉明星效應,遙望科技的營收迎來快速發展,由2019年的20.7億元迅速升至2023年的47.77億元。今年上半年,遙望科技的營收同比增長31.56%,爲29.78億元。其中,公司來自互聯網廣告行業收入爲28.53億元,同比增長43.74%。

不過,公司的淨利潤的表現卻與營收背道而馳,其淨利潤在2021年同比盈轉虧後,至今未走出虧損泥潭。今年上半年,公司的盈利能力進一步惡化,歸母淨利潤由去年同期的-2.08億元下滑至-2.19億元。經計算,公司三年半年以來,累計虧損金額超22億元。

追究遙望科技虧損的原因,主要與公司計提各項資產減值準備、期間費用增加有關。

今年上半年,遙望科技計提各項信用減值和資產減值損失分別爲963.40萬元、3938.01萬元,分別同比增加135.9%、219.43%,對公司的淨利潤造成影響。

證券之星注意到,自2021年起,遙望科技便開始大額計提減值損失。2021年,公司計提各項信用減值及資產減值損失共5.23億元,同比暴增超500%,公司在這一年陷入虧損。

隨後在2022年至2023年,公司計提各項信用減值及資產減值損失合計金額分別爲3.34億元、4.71億元。經計算,公司在2021年至2023年期間計提各項信用減值及資產減值共計13.29億元。

期間費用方面,今年上半年,公司的期間費用總額爲4.91億元,同比增加38%。其中,佔比最大的管理費用,同比增加33.56%至2.92億元,主要是遙望科技打造的全國首家線上線下全天營業的商業綜合體--X27 PARK投入使用,折舊攤銷費用、物業費用等增加所致。

佈局即時零售不被看好

目前,在主業虧損加劇的情況下,公司計劃入局即時零售市場,落地X27 MINI前置倉項目。

據悉,該項目擬在杭州開設數個前置倉網點,並試水社區配送業務。前置倉區別於傳統倉庫距消費者較遠的屬性,在社區周邊開倉,同時相比線下便利店、超市,在運營、人員、場地等成本端更具優勢。該模式可通過線上下單,線下即時履約,滿足本地即時零售的需求。

證券之星注意到,投資者似乎並不看好公司入局該賽道,並在投資者互動平台發出了「公司在連續多年虧損、公司團隊也沒有相關的管理基因、跟公司現有業務相關性不大的情況下,公司爲何入局即時零售市場這一燒錢的項目?」等質疑聲。

實際上,投資者的質疑並非毫無依據。

目前,即時零售市場規模潛力巨大,吸引了衆多新進入者不斷湧入,除了傳統的電商平台,還有抖音等新興勢力的加入,這使得市場競爭愈發激烈。

需要說明的是,在即時零售賽道上,美團閃購、京東到家、餓了麼等平台已佔據較大市場份額,且各具優勢。例如美團閃購與餓了麼依託其外賣業務,建立了相對完善的物流和配送體系,能夠有效地滿足消費者的即時需求。這些巨頭在用戶基礎、品牌認知度、配送網絡等方面具有深厚的積累,新進入者面臨着巨大的競爭壓力。

與此同時,即時零售市場的變革不僅體現在競爭格局的變化上,還涉及供應鏈管理的複雜性。即時零售的每一個環節,從商品採購到最終的配送,都需要高度的精細化管理與協調。商品質量的保證與配送的及時性成爲企業競爭的重要指標,這對供應鏈管理提出了更高的要求。(本文首發證券之星,作者|李若菡)