经济专家指出,每年的这个时候,股市预测者都急于提高他们对标普500指数的预测——2024年也不例外。

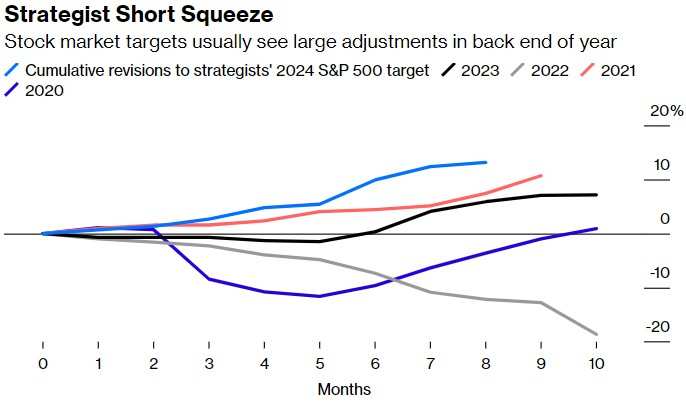

美国市场与经济专栏作者Jonathan Levin表示,自疫情以来,华尔街策略师在年初时的年度预测中一再低估了美国股市的表现,进而促使他们在下半年接近年底的时候疯狂调高对美股的年度目标预测。一连串的向上修正可能看起来有点像“轧空”,这是一种交易员被迫快速连续回补看跌押注的情况,通常会加强证券的上行势头。从这个意义上说,策略师们今年已经经历了10年来最大规模的轧空,而季节性趋势表明,未来几个月这种情况可能将持续下去。

策略师对标普500指数目标价通常在年底大幅调整

策略师对标普500指数目标价通常在年底大幅调整Levin指出,总体而言,市场分析师的预测表现参差不齐,但事实证明,目前的美股市场对策略师来说尤其难以把握。

首先,大型成长股公司的优异表现推翻了解释宏观经济状况和利率与标普500指数公允价值之间关系的传统模型。自2020年初以来,$英伟达 (NVDA.US)$、 $苹果 (AAPL.US)$ 、$微软 (MSFT.US)$、 $谷歌-A (GOOGL.US)$ 和$亚马逊 (AMZN.US)$这五家公司几乎解释了基准指数一半的表现,这意味着,如果宏观模型不能解释这些公司的特殊情况,包括人工智能主题,那就不够用了。尽管一些股票受益于不断上涨的市盈率,但推动它们走高的主要还是收入和利润的大幅增长。

首先,大型成长股公司的优异表现推翻了解释宏观经济状况和利率与标普500指数公允价值之间关系的传统模型。自2020年初以来,$英伟达 (NVDA.US)$、 $苹果 (AAPL.US)$ 、$微软 (MSFT.US)$、 $谷歌-A (GOOGL.US)$ 和$亚马逊 (AMZN.US)$这五家公司几乎解释了基准指数一半的表现,这意味着,如果宏观模型不能解释这些公司的特殊情况,包括人工智能主题,那就不够用了。尽管一些股票受益于不断上涨的市盈率,但推动它们走高的主要还是收入和利润的大幅增长。

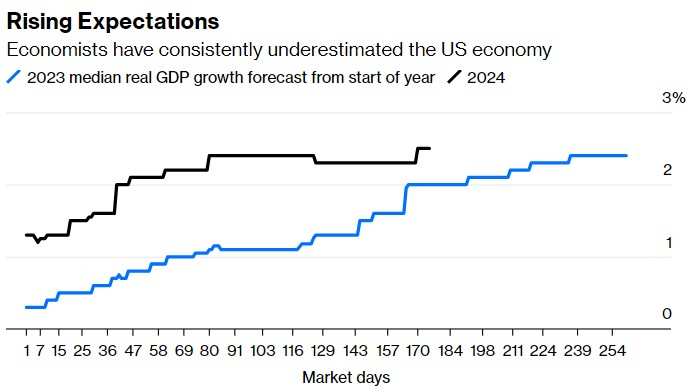

其次,经济学家和策略师们一直错误地判断了美国经济的实力。在2023年初,经济学家的预测中值显示,他们认为美国经济勉强能撑过2023年。但事实情况与此相反,美国经济增长了2.5%,而且看起来今年有望再次达到这一水平。大部分预测错误可能是过度依赖旧的经验法则,包括美联储加息通常会导致经济衰退的观点。在“正常”的经济周期中,这可能是正确的,但在疫情之后,美国经济的现实情况是雇主囤积劳动力,消费者不顾一切地回到餐馆和音乐会,而且房屋净值很高。经济学家可能还低估了人工智能军备竞赛带来的资本支出以及拜登总统的产业政策对宏观经济的影响。

经济学家近来低估的美国经济的韧性

经济学家近来低估的美国经济的韧性然而,策略师的平均预测值显示,标普500指数今年将下跌约3%,收于5469点(中值为5600点,预测范围为4200至6000点)——Levin认为这种预测令人费解,因为2023-2024年经济叙事的许多部分基本完好无损,并得到了实时数据的支持。亚特兰大联储的GDPNow模型显示,美国经济目前的年化增长率为2.5%。标普500指数成份股公司中,约81%的公司在当前财报季的业绩超出了华尔街的预期,其中包括消费行业的领头羊 $塔吉特 (TGT.US)$ 和$沃尔玛 (WMT.US)$。在美联储可能于9月开始降息之前,长期借贷成本已经开始大幅下降。初请失业金人数显示,裁员并没有失控,人工智能芯片制造商英伟达最近的暴跌更多地是由于公司特定的生产障碍,而不是人工智能的长期前景。

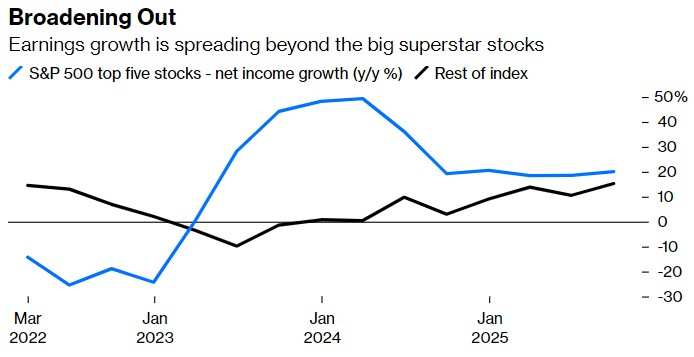

与此同时,除了科技巨头们的其他股票似乎正在迎头赶上。剔除前五大成份股,预计到2025年,标普500指数成份股公司的盈利增长将加速。

![美股盈利增长正蔓延到科技巨头之外]() 美股盈利增长正蔓延到科技巨头之外

美股盈利增长正蔓延到科技巨头之外Levin写道,当然,标普500指数目前的混合远期收益市盈率为21.3倍,处于历史高位;然而,在基本面和精彩故事的支撑下,高估值可以在很长一段时间内保持在高位;鉴于今年秋冬似乎还会出现另一轮策略师轧空,很难想象清算即将到来。

编辑/new

經濟專家指出,每年的這個時候,股市預測者都急於提高他們對標普500指數的預測——2024年也不例外。

美國市場與經濟專欄作者Jonathan Levin表示,自疫情以來,華爾街策略師在年初時的年度預測中一再低估了美國股市的表現,進而促使他們在下半年接近年底的時候瘋狂調高對美股的年度目標預測。一連串的向上修正可能看起來有點像「挾淡倉」,這是一種交易員被迫快速連續回補看跌押注的情況,通常會加強證券的上行勢頭。從這個意義上說,策略師們今年已經經歷了10年來最大規模的挾淡倉,而季節性趨勢表明,未來幾個月這種情況可能將持續下去。

策略師對標普500指數目標價通常在年底大幅調整 Levin指出,總體而言,市場分析師的預測表現參差不齊,但事實證明,目前的美股市場對策略師來說尤其難以把握。

首先,大型成長股公司的優異表現推翻了解釋宏觀經濟狀況和利率與標普500指數公允價值之間關係的傳統模型。自2020年初以來,$英偉達 (NVDA.US)$、 $蘋果 (AAPL.US)$ 、$微軟 (MSFT.US)$、 $谷歌-A (GOOGL.US)$ 和$亞馬遜 (AMZN.US)$這五家公司幾乎解釋了基準指數一半的表現,這意味着,如果宏觀模型不能解釋這些公司的特殊情況,包括人工智能主題,那就不夠用了。儘管一些股票受益於不斷上漲的市盈率,但推動它們走高的主要還是收入和利潤的大幅增長。

首先,大型成長股公司的優異表現推翻了解釋宏觀經濟狀況和利率與標普500指數公允價值之間關係的傳統模型。自2020年初以來,$英偉達 (NVDA.US)$、 $蘋果 (AAPL.US)$ 、$微軟 (MSFT.US)$、 $谷歌-A (GOOGL.US)$ 和$亞馬遜 (AMZN.US)$這五家公司幾乎解釋了基準指數一半的表現,這意味着,如果宏觀模型不能解釋這些公司的特殊情況,包括人工智能主題,那就不夠用了。儘管一些股票受益於不斷上漲的市盈率,但推動它們走高的主要還是收入和利潤的大幅增長。

其次,經濟學家和策略師們一直錯誤地判斷了美國經濟的實力。在2023年初,經濟學家的預測中值顯示,他們認爲美國經濟勉強能撐過2023年。但事實情況與此相反,美國經濟增長了2.5%,而且看起來今年有望再次達到這一水平。大部分預測錯誤可能是過度依賴舊的經驗法則,包括聯儲局加息通常會導致經濟衰退的觀點。在「正常」的經濟週期中,這可能是正確的,但在疫情之後,美國經濟的現實情況是僱主囤積勞動力,消費者不顧一切地回到餐館和音樂會,而且房屋淨值很高。經濟學家可能還低估了人工智能軍備競賽帶來的資本支出以及拜登總統的產業政策對宏觀經濟的影響。

經濟學家近來低估的美國經濟的韌性 然而,策略師的平均預測值顯示,標普500指數今年將下跌約3%,收於5469點(中值爲5600點,預測範圍爲4200至6000點)——Levin認爲這種預測令人費解,因爲2023-2024年經濟敘事的許多部分基本完好無損,並得到了實時數據的支持。亞特蘭大聯儲的GDPNow模型顯示,美國經濟目前的年化增長率爲2.5%。標普500指數成份股公司中,約81%的公司在當前業績期的業績超出了華爾街的預期,其中包括消費行業的領頭羊 $塔吉特 (TGT.US)$ 和$沃爾瑪 (WMT.US)$。在聯儲局可能於9月開始減息之前,長期借貸成本已經開始大幅下降。初請失業金人數顯示,裁員並沒有失控,人工智能芯片製造商英偉達最近的暴跌更多地是由於公司特定的生產障礙,而不是人工智能的長期前景。

與此同時,除了科技巨頭們的其他股票似乎正在迎頭趕上。剔除前五大成份股,預計到2025年,標普500指數成份股公司的盈利增長將加速。

![美股盈利增長正蔓延到科技巨頭之外]() 美股盈利增長正蔓延到科技巨頭之外

美股盈利增長正蔓延到科技巨頭之外Levin寫道,當然,標普500指數目前的混合遠期收益市盈率爲21.3倍,處於歷史高位;然而,在基本面和精彩故事的支撐下,高估值可以在很長一段時間內保持在高位;鑑於今年秋冬似乎還會出現另一輪策略師挾淡倉,很難想象清算即將到來。

編輯/new