日元套利交易充当了替罪羊,投资者忽略了更大、更深层次趋势的开始。

T. Rowe Price的固定收益部门负责人Arif Husain说他在去年很早就发出了有关日本利率上升的警告,他将其描述为“金融上的圣安德烈斯断层”。

他警告称,在7月份日本央行加息后,投资者只是看到了日元套利交易的首次逆转,市场波动性还将继续增加。

Husain在一份报告中写道,尽管日本央行态度偏鹰,以及对美国增长放缓的担忧助长了8月5日对日元的强烈需求,但投资者可能忽略了全球股票、货币和债券市场暴跌的更深层次原因。其中包括大量日本资金投资海外,随着世界第四大经济体的利率不断上升,这些资金存在被迫回流本土的风险。

Husain在一份报告中写道,尽管日本央行态度偏鹰,以及对美国增长放缓的担忧助长了8月5日对日元的强烈需求,但投资者可能忽略了全球股票、货币和债券市场暴跌的更深层次原因。其中包括大量日本资金投资海外,随着世界第四大经济体的利率不断上升,这些资金存在被迫回流本土的风险。

“日元套利交易充当了替罪羊,投资者从而忽略了更大、更深层次趋势的开始,”Husain表示。“日本央行的货币紧缩及其对全球资本流动的影响远非简单,它将在未来几年产生重大影响。”他的公司管理着约1.57万亿美元的资产。

日元套利交易的突然崩溃,在8月初导致了日经225指数自1987年以来的最大跌幅,并推动了股市波动率指数VIX的激增。经济学家们因而简单预测,美联储可能需要采取50个基点的降息或在会议之间采取行动——这种操作通常用于危机时期。

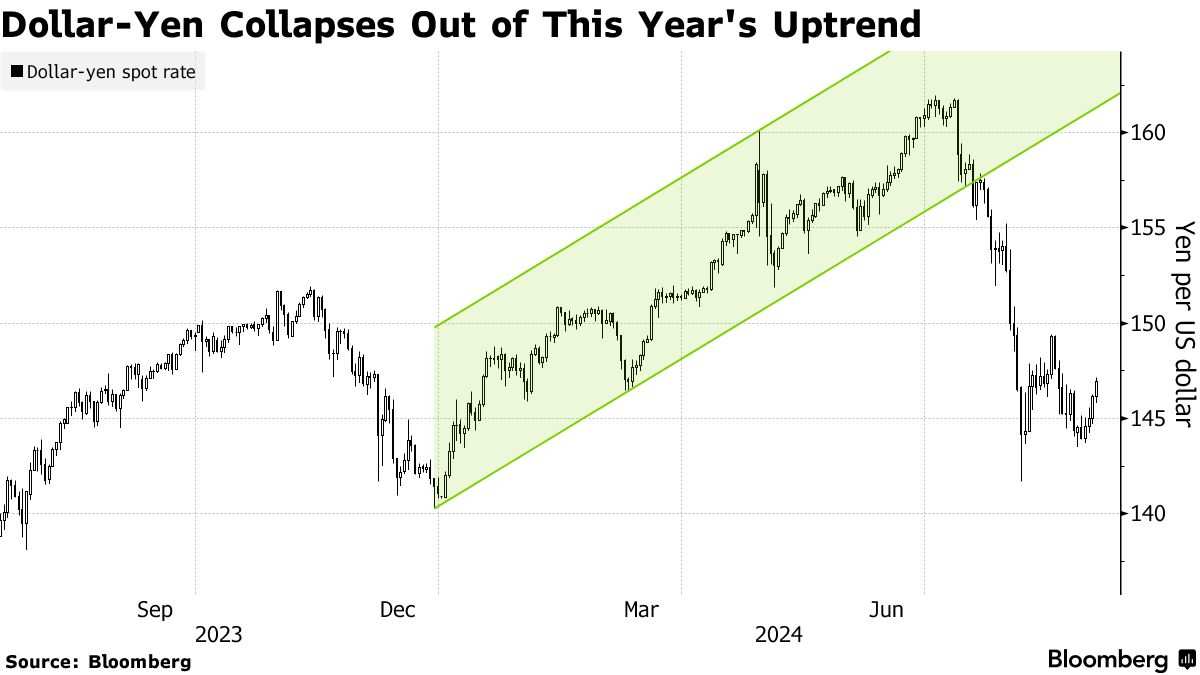

尽管日元兑美元此后已经稳定在140的交易范围内,但波动性仍然较高。美联储预期的降息和日本央行进一步收紧可能会在不久之后再次震动市场。

美元兑日元跌破了上升通道

美元兑日元跌破了上升通道Husain拥有近三十年的投资经验,倾向于在资本可能随着收益率上升流回日本的情况下,对日本国债进行超配。他还倾向于低配美国国债——他认为随着日本机构从美国撤出并转回日本,美国国债可能会面临压力。

Husain写道:“在某个时候,更高的日本收益率可能会吸引该国庞大的人寿保险和养老金投资者从其他高质量政府债券转向日本国债。实际上,这将重新安排全球市场的需求。”

无独有偶,太平洋投资管理公司日本分公司(Pimco Japan Ltd.)预计日本央行最早将于明年1月再次加息,并准备积极投资超长期日本国债。

该公司的日本债券投资组合经理Tadashi Kakuchi在接受采访时表示,尽管8月份地缘政治存在不确定性,金融市场也不稳定,但日本央行货币政策正常化的方针并没有改变,“下一次加息最早将在明年1月”。

日元套戥交易充當了替罪羊,投資者忽略了更大、更深層次趨勢的開始。

T. Rowe Price的固定收益部門負責人Arif Husain說他在去年很早就發出了有關日本利率上升的警告,他將其描述爲「金融上的聖安德烈斯斷層」。

他警告稱,在7月份日本央行加息後,投資者只是看到了日元套戥交易的首次逆轉,市場波動性還將繼續增加。

Husain在一份報告中寫道,儘管日本央行態度偏鷹,以及對美國增長放緩的擔憂助長了8月5日對日元的強烈需求,但投資者可能忽略了全球股票、貨幣和債券市場暴跌的更深層次原因。其中包括大量日本資金投資海外,隨着世界第四大經濟體的利率不斷上升,這些資金存在被迫回流本土的風險。

Husain在一份報告中寫道,儘管日本央行態度偏鷹,以及對美國增長放緩的擔憂助長了8月5日對日元的強烈需求,但投資者可能忽略了全球股票、貨幣和債券市場暴跌的更深層次原因。其中包括大量日本資金投資海外,隨着世界第四大經濟體的利率不斷上升,這些資金存在被迫回流本土的風險。

“日元套戥交易充當了替罪羊,投資者從而忽略了更大、更深層次趨勢的開始,”Husain表示。“日本央行的貨幣緊縮及其對全球資本流動的影響遠非簡單,它將在未來幾年產生重大影響。”他的公司管理着約1.57萬億美元的資產。

日元套戥交易的突然崩潰,在8月初導致了日經225指數自1987年以來的最大跌幅,並推動了股市波動率指數VIX的激增。經濟學家們因而簡單預測,聯儲局可能需要採取50個點子的減息或在會議之間採取行動——這種操作通常用於危機時期。

儘管日元兌美元此後已經穩定在140的交易範圍內,但波動性仍然較高。聯儲局預期的減息和日本央行進一步收緊可能會在不久之後再次震動市場。

美元兌日元跌破了上升通道 Husain擁有近三十年的投資經驗,傾向於在資本可能隨着收益率上升流回日本的情況下,對日本國債進行超配。他還傾向於低配美國國債——他認爲隨着日本機構從美國撤出並轉回日本,美國國債可能會面臨壓力。

Husain寫道:「在某個時候,更高的日本收益率可能會吸引該國龐大的人壽保險和養老金投資者從其他高質量政府債券轉向日本國債。實際上,這將重新安排全球市場的需求。」

無獨有偶,太平洋投資管理公司日本分公司(Pimco Japan Ltd.)預計日本央行最早將於明年1月再次加息,並準備積極投資超長期日本國債。

該公司的日本債券投資組合經理Tadashi Kakuchi在接受採訪時表示,儘管8月份地緣政治存在不確定性,金融市場也不穩定,但日本央行貨幣政策正常化的方針並沒有改變,「下一次加息最早將在明年1月」。