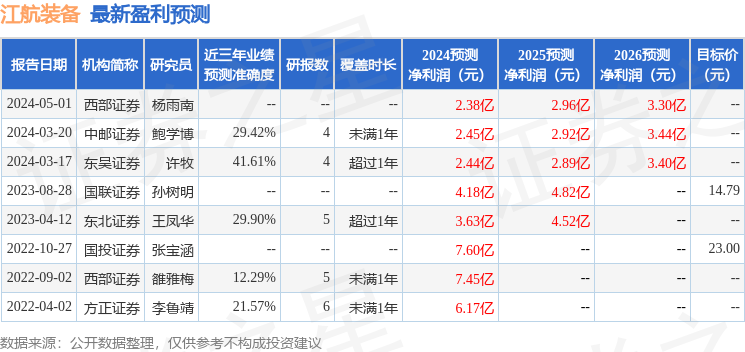

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司蘇立贊,許牧,高正泰近期對江航裝備進行研究併發布了研究報告《2024年中報點評:聚焦航空應急主業,研發創新成爲發力點》,本報告對江航裝備給出買入評級,當前股價爲7.86元。

江航裝備(688586)

事件:公司發佈2024年半年報,2024年上半年實現營收5.93億元,同比下降6.51%,實現歸母淨利潤1.04億元,同比下降22.20%。

投資要點

營業收入和淨利潤同比下降,研發投入佔比提升。2024年上半年,江航裝備營業收入59,285.50萬元,同比下降6.51%;歸屬於上市公司股東的淨利潤10,415.58萬元,同比下降22.20%。淨利潤下降主要受產品毛利率下降和政府補助減少影響,同時股本增加也拉低了每股收益。儘管如此,研發投入佔營業收入比例提升至12.27%,顯示出公司對未來技術升級和產品創新的重視。公司資產負債率爲29.17%,處於合理範圍,資產結構較健康,流動資產佔總資產比例較高,短期償債能力較強。隨着公司新產品研發投產,有望滿足新市場新應用需求。

聚焦航空應急救援,拓展新產業。公司2020年募集資金淨額9.41億元,截止2024年6月30日,投入產品研製與生產能力建設項目0.99億元,技術研究與科研能力建設項目投入0.91億元,環境控制集成系統研製及產業化項目投入0.37元。2024年,公司完成AG600飛機防護性呼吸設備(PBE)生理試驗,開創了國內民機防護性呼吸設備生理試驗成功的先例,爲公司民機事業的發展提供了強勁動力;C929惰化系統、旅客氧氣系統及機組氧氣系統競標項目完成RFP回覆。公司聚焦航空應急救援市場,拓展高原製氧車、高原增壓車、急救車等新領域業務,將製氧技術拓展到新產業領域。

佔據領先市場地位,堅持研發創新。江航裝備擁有領先的細分市場地位,是國內唯一的航空氧氣系統研發製造基地和機載油箱惰性化防護系統專業化研發製造基地。公司擁有強大的技術研發和試驗驗證實力,掌握多項國際領先和國內領先的核心技術,並建立了完善的研發創新機制。同時擁有優質的客戶和穩定的供應商資源,與航空工業集團、中國兵器工業集團有限公司等軍工集團建立了長期合作關係。公司有着健全有效的質量管理體系,通過了GJB9001C-2017質量管理體系和AS9100D質量管理體系認證,產品品質和可靠性得到客戶的高度認可。

盈利預測與投資評級:公司業績符合預期,基於十四五期間軍工行業高景氣,並考慮公司在航空產業鏈的核心地位,我們維持先前的預測,預計公司2024-2026年歸母淨利潤分別爲2.44/2.89/3.40億元;對應PE分別爲27/23/19倍,維持「買入」評級。

風險提示:1)行業競爭所帶來的核心技術及人員流失風險;2)經營業績下滑風險;3)受行業總體安排影響的風險。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券許牧研究員團隊對該股研究較爲深入,近三年預測準確度均值爲41.61%,其預測2024年度歸屬淨利潤爲盈利2.44億,根據現價換算的預測PE爲25.35。

最新盈利預測明細如下:

最新盈利預測明細如下:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。