最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司蘇立贊,許牧,高正泰近期對海蘭信進行研究併發布了研究報告《年中報點評:歸母淨利潤同比增加87.91%,智能航海與海洋業務協同發展》,本報告對海蘭信給出買入評級,當前股價爲6.13元。

海蘭信(300065)

事件:公司發佈2024年中報,2024年上半年實現營業收入1.58億元,同比去年下降50.26%。實現歸母淨利潤0.13億元,同比去年增加87.91%。投資要點

業績承壓但盈利能力提升,現金流改善應收賬款管理加強:公司2024年上半年實現營業收入1.58億元,同比減少50.26%,實現歸母淨利潤0.13億元,同比增加87.91%,營業成本約爲1.03億元,同比減少54.07%,實現毛利率34.84%,同比增加18.40pct。公司銷售收入略微承壓,但公司通過成本控制提高了盈利能力。2024年上半年,經營活動產生的現金流量淨額爲-0.28億元,同比增加64.81%,顯示公司的現金流狀況有所改善。截至2024年上半年,應收賬款3.63億元,同比減少19.34%,減少一定的壞賬風險,且公司加強應收款管理和催收工作,成功收回了部分長賬齡應收款,對已計提的壞賬準備進行了衝回處理,相應增加利潤0.26億元。

智能航海與海洋業務協同發展,UDC創新助力數字經濟:公司在2024年上半年圍繞「精品戰略」深化智能航海板塊,將海事雷達、航行數據記錄儀等作爲旗艦產品,加強技術領先優勢。公司主營業務包括智能航海、海洋觀探測及海底數據中心。智能航海領域,公司X波段固態雷達獲得CCS和DNV認證,機艙自動化系統結合數字孿生技術,提升了船舶智能化水平。海洋觀探測領域,子公司歐特海洋中標海南省海洋災害防治項目,推進海洋技術與業務協同。海底數據中心(UDC)作爲創新業務,依託海南自貿港政策和地理優勢,探索「文化出海」,構建跨界算力池,與中國電信等合作發佈運營報告,顯示項目運行良好,能效領先,爲數字經濟發展提供支撐。

深化自主研發,以核心技術驅動海洋信息化與智能航海創新發展:公司依託超過20年的技術積累,在海洋裝備和信息化領域建立了自主可控的研製與生產能力。在全球佈局研發網絡,提供全面的解決方案,尤其在海底數據中心(UDC)領域擁有先發技術優勢,形成核心技術壁壘。作爲國家高新技術企業,海蘭信堅持自主研發和創新,擁有多項海洋領域專有技術,保持行業領先。在雷達技術方面,公司擁有專業研發團隊和豐富的產品開發經驗,擁有28項專利,迅速響應市場變化,推動產品滿足需求,爲公司的持續發展提供強勁動力。

盈利預測與投資評級:公司業績符合預期,考慮到目前國家海洋災害防治與水下防禦建設較少,海底觀探測網有望獲得補償式發展,因此我們上調先前的盈利預測,預計公司2024-2026年歸母淨利潤分別爲0.77/1.38/1.63億元,前值0.76/1.07/1.45億元,對應PE分別爲59/33/28倍,上調至「買入」評級。

風險提示:1)新業務轉型風險;2)募投項目風險;3)應收賬款風險。

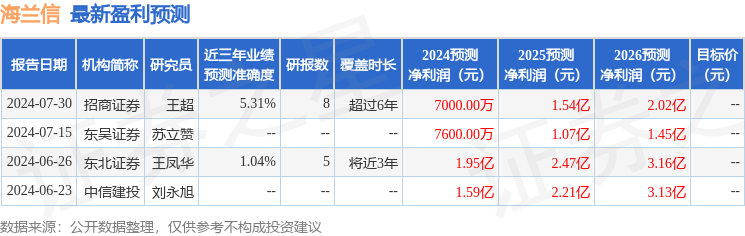

證券之星數據中心根據近三年發佈的研報數據計算,招商證券王超研究員團隊對該股研究較爲深入,近三年預測準確度均值爲5.31%,其預測2024年度歸屬淨利潤爲盈利7000萬,根據現價換算的預測PE爲61.3。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級2家,增持評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。