民生證券股份有限公司呂偉,丁辰暉近期對浪潮信息進行研究併發布了研究報告《深度報告:亮劍AI算力浪潮之巔》,本報告對浪潮信息給出買入評級,當前股價爲31.4元。

浪潮信息(000977)

全球AI服務器產業當之無愧的領軍者。浪潮信息的前身爲1983年成立山東計算機服務公司,1983年研製了中國第一臺微型計算機,打破了國外在PC領域的壟斷,也爲國內IT產業發展拉開序幕。公司自2017年以來連續6年保持中國服務器市佔率第一的地位,同時在全球服務器市場中的市佔率持續攀升,根據IDC數據公司在2023Q3期間保持全球服務器市佔率9.1%,位居全球第二。

24Q2收入創歷史新高,利潤彈性或被低估。浪潮信息2024H1實現營收420.6億元,同比增長68%,其中24Q2單季度收入創歷史新高。而另一方面由於大量的備貨和應收賬款科目的增加,公司在2024H1計提了大量資產減值損失、信用減值損失,進而影響了公司中報表觀淨利潤水平。若考慮到24Q2公司合計計提3.21億元兩項減值損失,公司二季度實際利潤或超過6億元,預計2024年全年公司表觀淨利率有望回歸正常水平。

公司真正核心競爭力體現在:

1)JDM模式下強大的供應鏈管理與交付能力,公司與核心客戶互聯網廠商合作推出JDM模式,使得整體服務器從研發到交付流程大幅縮短,進一步鞏固浪潮作爲服務器龍頭的核心優勢。在2022年一季度全球供應鏈受到衝擊面臨「缺芯」的背景下,公司迅速感知下游客戶需求,完成大量原材料備貨,因此能夠在非常時刻滿足客戶需求拿下大量訂單,創下公司歷史上一季度收入新高。

2)多年龍頭地位奠定穩固上下游合作關係。無論海外還是國產AI芯片龍頭均是深度合作伙伴,公司與服務器產業鏈上游(海內外芯片廠商)、下游(國內外大型雲廠商)長期保持深度合作關係,共同研發最新一代服務器產品;

3)規模效應進一步加寬「護城河」,前瞻把握服務器發展趨勢。隨着公司完成互聯網客戶的開拓,公司在服務器領域的龍頭地位保持穩固,規模效應也開始逐步顯現,在保持了卓越的費用控制能力下,公司的淨利率保持多年攀升勢頭,近年來維持在3%附近;規模優勢確保在AI領域公司持續投入,維持在AI服務器領域的技術領先優勢,較早踐行「ALL IN液冷」的戰略規劃,2023年公司液冷服務器以37%的份額佔據國內首位。

投資建議:預計公司2024-2026年營收分別爲804.82、913.15、1027.32億元,同比增速分別爲22.2%、13.5%、12.5%;實現歸母淨利潤分別爲23.39、26.72、30.86億元,同比增速分別爲31.2%、14.3%、15.5%。當前市值對應24-26年PE分別爲20、17、15倍。考慮到國內算力行業仍然維持較高景氣度,公司作爲國內算力龍頭有望充分受益,當前估值仍有提升空間。維持「推薦」評級。

風險提示:行業競爭加劇的風險、海外芯片政策發生變化、AI科技迭代不及預期。

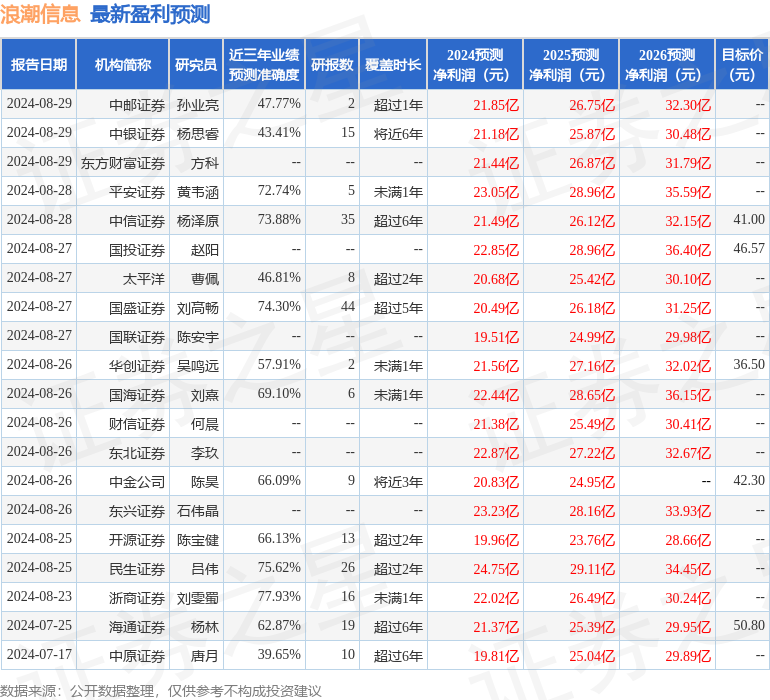

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券劉雯蜀研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.93%,其預測2024年度歸屬淨利潤爲盈利22.02億,根據現價換算的預測PE爲20.93。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級19家,增持評級6家;過去90天內機構目標均價爲44.59。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。