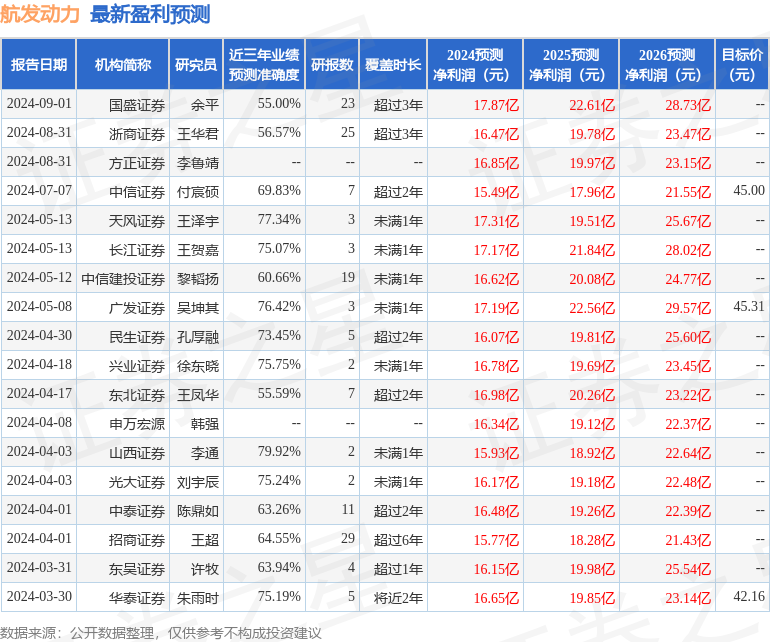

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司尹會偉,孔厚融,趙博軒,馮鑫近期對航發動力進行研究併發布了研究報告《2024年中報點評:投資收益影響短期利潤;西航公司收入增長較快》,本報告對航發動力給出買入評級,當前股價爲34.78元。

航發動力(600893)

事件:公司8月30日發佈2024年中報,1H24實現營收185.5億元,YoY+4.3%;歸母淨利潤5.9億元,YoY-18.0%;扣非歸母淨利潤5.5億元,與去年同期基本持平。公司業績表現符合市場預期。1H24公司產品交付增加推動收入平穩增長,利潤下滑主要是投資收益同比減少2.4億元。我們綜合點評如下:

2Q24收入穩健增長;投資收益影響表觀利潤。1)單季度看:2Q24實現營收122.8億元,YoY+5.6%;歸母淨利潤4.4億元,YoY-31.0%;扣非淨利潤4.4億元,YoY-24.4%。2Q24毛利率同比下降0.8ppt至11.1%;淨利率同比下降1.9ppt至3.9%。2)上半年看:1H24毛利率同比下降0.6ppt至11.3%;淨利率同比下降0.8ppt至3.6%。公司1H23通過轉讓股票、購買結構性存款取得投資收益較多(3.2億元),1H24投資收益同比減少2.4億元影響表觀利潤。

航發主業穩步發展;西航公司收入增長較快。分業務看,上半年:1)航發及其衍生品收入171.6億元,YoY+4.0%;毛利率同比下降0.2ppt至10.4%;

2)外貿轉包業務收入10.0億元,YoY+11.0%;毛利率同比提升1.9ppt至16.3%;

3)非航空產品收入3.6億元,YoY+1.1%;毛利率同比提升18.9ppt至38.6%。

分主機廠看,1H24:1)西航公司收入72.3億元,YoY+17.1%;利潤總額4.8億元,YoY-2.6%。2)黎明公司收入117.6億元,YoY+5.0%;利潤總額3.8億元,YoY+5.6%。3)南方公司收入21.1億元,YoY-16.8%;利潤總額0.4億元,YoY-72.0%。4)黎陽動力收入13.8億元,YoY+3.0%;利潤總額0.4億元,去年同期0.1億元。綜上來看,1H24公司外貿出口業務增長較快,主機廠中,西航公司收入增長相對較快,黎陽動力盈利能力有所提升。

期間費用率平穩;關聯採購反映集團內部配套上升。費用方面,1H24期間費用率同比減少0.2ppt至7.1%,其中:1)銷售費用同比增長15.6%至2.9億元,主要是售後保障任務增加。2)財務費用同比增加190%至1.5億元,主要是階段性融資增加,利息費用增加,同時匯兌收益減少。研發費用率和管理費率同比下降。關聯交易方面,1)關聯銷售商品同比減少31.2%至5.2億元;2)關聯購買商品同比提升9.0%至49.8億元。3)關聯借款同比增加64.3至485.7億元;4)關聯借款利息同比增加82.0%至1.37億元。截至1H24末,公司存貨362億元,較年初增長22.1%,主要是訂單增加產品投入增加;合同負債72.2億元,較年初下降39.2%,主要是產品持續交付確認收入。

投資建議:公司是我國覆蓋全譜系航空發動機產研能力的龍頭企業,將充分受益於我國兩機高景氣市場。我們預計公司2024~2026年歸母淨利潤分別爲15.1億、19.1億和23.8億元,對應2024~2026年PE爲63x/50x/40x。考慮到公司在航發產業鏈的主導地位和行業的長期景氣,維持「推薦」評級。

風險提示:下游需求不及預期;型號批產進度不及預期;產品降價等。

證券之星數據中心根據近三年發佈的研報數據計算,山西證券李通研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.92%,其預測2024年度歸屬淨利潤爲盈利15.93億,根據現價換算的預測PE爲59.17。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級6家,增持評級3家;過去90天內機構目標均價爲43.13。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。