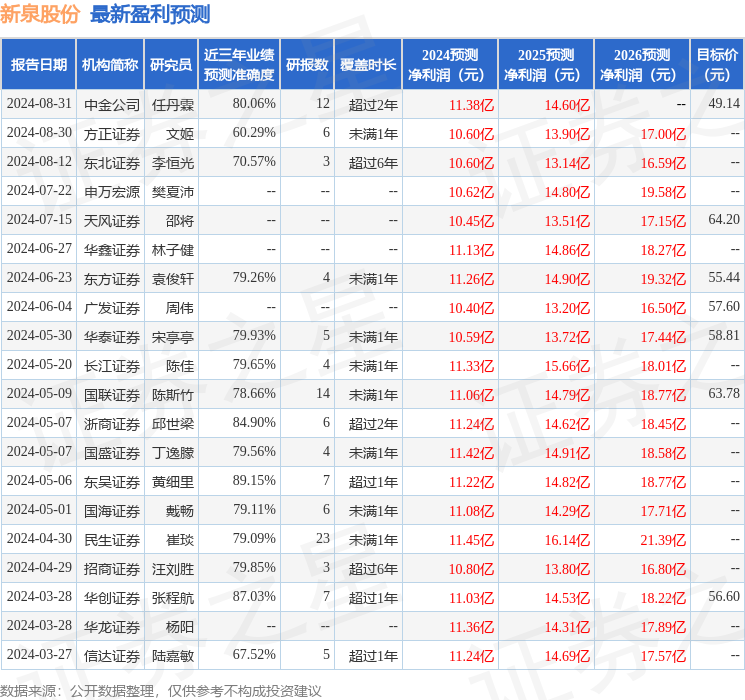

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司崔琰,白如近期對新泉股份進行研究併發布了研究報告《系列點評四:2024Q2業績符合預期 劍指全球內外飾龍頭》,本報告對新泉股份給出買入評級,當前股價爲37.99元。

新泉股份(603179)

事件:公司披露2024年半年報:2024H1實現營收61.64億元,同比+33.07%;歸母淨利潤4.11億元,同比+9.46%;扣非歸母淨利潤4.11億元,同比+9.47%。其中2024Q2實現營收31.17億元,同比+26.74%,環比+2.30%;歸母淨利潤2.06億元,同比-7.67%,環比+1.13%;扣非歸母淨利潤2.09億元,同比+7.66%,環比+3.21%。

2024Q2匯兌影響利潤海外業務進展順利。2024H1營收同比+33.07%,歸母淨利潤同比+9.46%;其中2024Q2營收同比+26.74%、環比+2.30%,歸母淨利潤同比-7.67%、環比+1.13%,公司上半年收入同比高增,利潤2024Q2同比小幅承壓,我們分析原因如下:

1)客戶端:公司與奇瑞汽車、吉利汽車、理想汽車、上海汽車、國際知名品牌電動車企業等客戶合作關係緊密,我們跟蹤重點客戶銷量情況:①奇瑞汽車2024H1銷量104.98萬輛,同比+51.26%,其中2024Q2銷量54.15萬輛,同比+39.96%/環比+6.55%;②吉利汽車2024H1銷量95.57萬輛,同比+37.70%,其中2024Q2銷量48.00萬輛,同比+29.18%/環比+0.90%;③特斯拉2024H1銷量42.66萬輛,同比+10.47%,其中2024Q2銷量20.57萬輛同比-16.77%/環比-6.85%。重點客戶2024Q2實現銷量同比高增,環比增速下降或出現下滑,直接影響公司收入增速;

2)產品端:2024H1公司儀表板總成/頂櫃總成/門板總成/內飾附件/保險槓總成/外飾附件分別實現營業收入40.8/0.7/9.3/2.1/1.4/1.0億元,同比分別+35.48%/+54.71%/+18.7%/+13.38%/+387.15%/+147.83%,保險槓總成與外飾附件業務終端車型放量,收入實現高速增長;

3)匯兌端:2024H1公司匯兌損益2,815萬元(去年同期爲-7,662萬元),剔除匯兌損益影響後,公司2023H1/2024H1歸母淨利潤分別爲2.99億元/4.39億元,同比+34.16%,歸母淨利率分別爲6.66%/7.12%,同比+0.46pct,2024H1收入高增但利潤增速較低,我們分析主要受匯兌影響;

4)海外拓展:2024H1墨西哥子公司/馬來西亞子公司/美國子公司分別實現營收3.25億元/0.68億元/0.05億元,未來展望產能陸續釋放,我們預計公司海外收入持續提升,憑藉性價比和快速響應能力在全球範圍內加速搶佔份額。

盈利方面,2024H1毛利率達19.98%,同比+0.12pct,其中2024Q2毛利率19.86%,同比-0.07pct,環比-0.25pct。

費用方面,2024H1研發費用達2.57億元,同比+25.32%,研發費用增長主要系公司一直以技術爲發展先導入,通過技術引進及自主開發的方式,確立了在行業內領先的技術地位,截至2024年6月底,公司及控股子公司累計擁有專利249項,其中發明專利12項、實用新型專利235項、外觀設計專利2項。2024H1銷售費用率、管理費用率、研發費用率、財務費用率分別同比-0.26pct、+0.35pct、-0.26pct、+2.43pct至1.67%、4.92%、4.17%、1.12%,其中2024Q2銷售費用率、管理費用率、研發費用率、財務費用率分別同比-0.31pct、-0.02pct、-0.31pct、+3.79pct至1.63%、4.38%、3.73%、1.63%。

乘用車:橫向拓品類市佔率穩步向上。客戶+:公司積極擁抱新能源,進入特斯拉供應體系彰顯競爭實力,有望隨特斯拉不斷成長,實現量價利齊升,此外還拓展理想汽車、比亞迪、廣汽新能源、吉利汽車、長城汽車等新客戶,並取得蔚來、極氪、合創等新勢力品牌項目定點,新能源驅動高成長。

產品+:公司從內飾件(主副儀表板、門板、立柱等)逐步拓展到外飾件(保險槓、塑料尾門等),單車配套價值有望過萬元,同時公司前瞻性佈局碳纖維材料,外飾加速拓展。2021/2022/2023年公司在乘用車領域市佔率穩步提升,分別達8.69%/13.95%/20.38%。中長期看,全球車企降本壓力加大下,內外飾進口替代加速,根據我們測算,全球內外飾市場規模達萬億元,我們判斷公司有望憑藉高性價比和快速響應能力加速搶佔份額。

產業佈局:公司積極進行基地建設,合理規劃產業佈局,2023H1公司新建常州外飾公司、對外投資設立參股公司緯恩復材,以滿足未來現有客戶新增車型及潛在客戶的汽車飾件配套需求,加碼未來訂單,前瞻佈局,進一步提升公司響應能力。2023年11月在馬來西亞、墨西哥工廠基礎上,公告加碼佈局斯洛伐克工廠,海外產能已輻射至東南亞、北美及歐洲地區;2024年3月公司再次增資斯洛伐克新泉並設立新泉美國集團及新泉(德克薩斯),進一步推進國際化戰略,我們預計公司外銷收入佔比有望持續提升,憑藉性價比和快速響應能力在全球範圍內加速搶佔份額。

商用車:底部向上可期拓品類+全球化提份額。公司的商用車客戶主要包括一汽解放、北汽福田等,受益於重卡銷量2023年週期向上,帶動公司毛利率同比提升。公司未來將通過拓品類、借重卡升級換代之際加速滲透其他客戶等方式實現份額的持續提升。

投資建議:新勢力+自主品牌供應鏈+全球化佈局,劍指全球內飾龍頭:公司積極擁抱新能源,逐步拓展特斯拉、理想、蔚來等新勢力客戶,積極建設產能輻射東南亞、北美、歐洲地區,有望憑藉高性價比和快速響應能力實現全球市佔率的加速提升。看好公司業務加速突破及規模效應和降本增效驅動利潤率提升,預計公司2024-2026年營業收入爲137.12/170.11/213.25億元,歸母淨利潤爲10.81/14.17/18.50億元,對應EPS爲2.22/2.91/3.80元,對應2024年8月30日37.99元/股的收盤價,PE分別爲17/13/10倍,維持「推薦」評級。

風險提示:乘用車行業銷量不及預期,客戶拓展情況不及預期,行業競爭加劇,原材料成本提升等。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券黃細裏研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.15%,其預測2024年度歸屬淨利潤爲盈利11.22億,根據現價換算的預測PE爲16.52。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級16家,增持評級1家;過去90天內機構目標均價爲57.85。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。