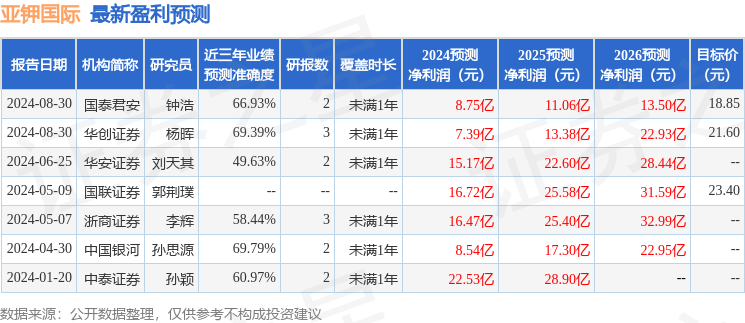

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司孫思源近期對亞鉀國際進行研究併發布了研究報告《鉀肥量增價跌,24H1盈利承壓》,本報告對亞鉀國際給出買入評級,當前股價爲17.37元。

亞鉀國際(000893)

核心觀點

事件公司發佈2024年半年度報告,報告期內,公司實現營業收入16.98億元,同比下滑16.03%;歸母淨利潤2.70億元,同比下滑62.32%。分季度來看,公司2402實現營業收入10.64億元,同比下滑8.82%、環比增長68.09%;歸母淨利潤1.89億元,同比下滑50.40%、環比增長132.56%。

鉀肥價格回落、出口關稅致24H1公司盈利下滑。2024年上半年,國內氯化鉀市場供需較爲寬鬆,產品價格震盪回落,並隨需求季節性變化而小幅波動。報告期內,公司合格氯化鉀產品產量、銷量分別爲84.51、86.10萬噸,分別同比增長10.93%、12.33%;氯化鉀銷售均價爲1926.64元/噸,同比下滑26.19%。另外,受老過自2023年10月1日起對氯化鉀出口徵收7%關稅影響,公司噸產品費用和稅金支出增加,24H1公司合計計提出口關稅1.02億元。鉀肥價格回落、出口關稅增加,致公司24H1盈利能力顯著下滑。24H1公司銷售毛利率爲49.06%,同比下滑13.17pcts。公司現已向老挺有關部門申請減免鉀肥出口關稅,老挺甘蒙省計投廳與相關部委協商後稱基本支持公司的申請並已向政府彙報。未來若公司取得老挺政府關於減免出口關稅的政令,將轉回減免部分金額。

2024年鉀肥進口大合同價格落地,穩定國內鉀肥市場。2024年7月9日,中國鉀肥進口談判小組與國際鉀肥主要供應商達成一致,我國2024年度鉀肥進口合同價格爲273美元/噸CFR(到岸價),我國仍然保持在全球鉀肥「價格注地」的優勢地位。鉀肥進口大合同價格的落地,對我國鉀肥市場起到了穩定作用,有助於我國今年秋季及明年春季順利開展鉀肥保供穩價工作,同時也對國內鉀肥價格起到了託底作用。當前鉀肥需求偏淡,價格走勢持穩。根據卓創資訊數據顯示,截至8月29日,國產60%氯化鉀均價爲2465元/噸,較上週同期持平。9-10月隨秋季備肥需求逐步到來,氯化鍾價格有望迎來小幅反彈,公司鉀肥主業盈利性也有望隨之得到修復。

非鉀業務有序推進,2.5萬噸/年溴素擴建項目順利酸工。公司於2022年成立非鉀事業部,旨在全面勘探公司老挺鍾鹽礦豐富的伴生資源、開發其他老過礦產資源。目前公司已相繼合作引入漠素、氯鹼等化工項目進入老挺工業園區。漠元素是公司礦產中含量較爲豐富的資源之一,公司老挺提鉀滷水的漠素含量較國內海水含漠量高近60倍,較具開發價值。2023年5月,公司首個1萬噸/年漠素項目成功投產、達產。2024年7月,公司2.5萬噸/年漠素擴建項目順利峻工。隨公司漠素產業鏈佈局不斷完善,漠素盈利性有望逐步增強。未來漠素有望成爲公司非鉀業務中承載上下游化工產業佈局的重要鏈條,爲公司非鉀事業發展奠定堅實基礎,並推動公司加速開啓第二成長曲線。

投資建議預計2024-2026年公司營收分別爲37.07、77.31、101.72億元,司比分別變化-4.90%、108.56%、31.58%;歸母淨利潤分別爲8.54、17.30、22.95億元,同比分別變化-30.83%、102.46%、32.69%;EPS分別爲0.92、1.86、2.47元/股,PE分別爲18.30、9.04、6.81倍。維持「推薦」評級。

風險提示下游需求不及預期的風險,鉀鹽礦山開採成本上漲的風險,新建項目達產不及預期的風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中國銀河孫思源研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.79%,其預測2024年度歸屬淨利潤爲盈利8.54億,根據現價換算的預測PE爲18.88。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲29.9。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。