证券之星消息,2024年8月30日晶晨股份(688099)发布公告称公司于2024年8月26日接受机构调研,长江证券、光证资管、国金资管、国君资管、国泰基金、国投瑞银、广发证券、海富通、海通资管、和谐汇一、华福证券、顶天投资、华商基金、华泰保险、汇安基金、汇添富基金、嘉实基金、交银施罗德、建信保险资管、钧犀资本、诺安基金、鹏扬基金、东北证券、鹏华基金、平安养老、前海开源基金、人保养老、人保资产、上银基金、申万宏源、申万菱信、泰康资产、西部证券、东方红、西部自营、西南证券、新华资产、信达澳亚、星元投资、兴业基金、兴业证券、兴银基金、银河基金、银华基金、敦和资产、招商基金、浙商基金、浙商证券、浙商资管、中庚基金、中海基金、中汇人寿、中融基金、中泰电子、中邮证券、富国基金、工银瑞信、光大保德信、光大证券参与。

具体内容如下:

问:公司三季度业绩如何?全年业绩如何展望?

答:今年上半年,公司营收、净利润均显著增长,上半年实现营收30.16亿元,同比增长28.33%; 实现归母净利润 3.62 亿元,同比增长 96.06%。其中第二季度营收 (16.38 亿元),创下单季度历史新高。公司开启新一轮增长的趋势明显。

答:今年上半年,公司营收、净利润均显著增长,上半年实现营收30.16亿元,同比增长28.33%; 实现归母净利润 3.62 亿元,同比增长 96.06%。其中第二季度营收 (16.38 亿元),创下单季度历史新高。公司开启新一轮增长的趋势明显。

随着公司新产品不断上市及销量不断扩大,新增市场不断开拓,公司经营还将继续保持积极增长。预计 2024 年第三季度及 2024 年全年营收将同比进一步增长。

问:公司Wi-Fi芯片在国内运营商的进展如何?

答:近日,中国电信四川公司2024年魔盒社会化采购招标项目, 采用晶晨主控 SoC+WiFi 6 芯片的组合方案, 赢得了大比例份额。此次集采的大比例中标, 是公司Wi-Fi 6产品在国内运营商市场的首次批量突破。后续公司WiFi 6芯片将会越来越多地出现在运营商的各项集采中。

问:如何看待下半年TV需求转弱,公司下半年TV营收是否能较上半年实现增长?

答:公司的T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%。从TV市场的整体来看,上半年存在赛事因素,市场整体需求比较好,但是我们公司T系列芯片近几年来的增长,并不是建立在TV市场整体扩张的逻辑上,而是建立在产品竞争力提升,份额提升的逻辑,这个从近几年我们T系列增长的速度与TV整体市场的对比,可以得到印证,公司T系列增长的速度远远大于TV市场整体增长速度。从当前公司的展望来看,T系列增长的脚步并没有停止。

问:贵司2024年新的产品研发,新的工艺有没有计划?

答:2024年上半年,公司新产品的表现持续向好

(1)T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%;(2)W系列的Wi-Fi 6首款产品上市之后,迅速获得了市场认可,订单快速增长。第二季度W系列产品出货量占公司第二季度整体出货量超过8%,并且随着W系列产品的快速迭代,系列化产品的上市,其销售速度还将进一步提升;(3)公司的8K芯片在国内运营商的首次商用批量招标中表现优异。新工艺方面,公司基于新一代RM V9架构和自主研发边缘I能力的6nm 商用芯片流片成功,并获得了首批商用订单。

问:请下公司五种芯片销售占比分别是多少?海外业务的销售占比是多少?

答:从2024上半年的营收占比来看,收入占比排第一位的是T系列,然后依次是S系列、系列、W系列和V系列。上半年公司整体收入中海外占比高于国内。

问:今年的总体的业绩是否达到了预期的目标呢?公司在2024年营销方面有哪些新的安排?

答:公司于年初根据今年的经营目标和工作计划制定了2024年度财务预算,预计营业收入的增长率为15%-30%。2024年上半年营收同比增长28.33%,符合预期。同时,毛利率同比增加,净利润同比增长96.06%,净利润率同比增加,达到预期。营销方面,公司积极参与各类展会,除每年参加的IBC和CES,2024年还会参加在泰国举行的2024 PC TV Summit。

问:请业绩增长主要是手机还是电视方面使用增长?这种增长现在还继续吗?

答:公司主营产品有多媒体智能终端SoC芯片、无线连接芯片和汽车电子芯片,为众多消费类电子领域提供SoC主控芯片和系统级解决方案。当前的应用场景包括智能机顶盒、智能电视、智能汽车、智能投影仪、智能音箱、Soundbar、智能会议系统、智慧商显、R终端、边缘计算终端分析盒等。

上半年,公司整体收入实现了同比28.33%的增长,归母净利润实现同比96.06%的增长。公司开启新一轮增长的趋势明显,预计2024年第三季度及2024 年全年营收将同比进一步增长。

问:现在紧张的国际环境,在未来半年内对公司出口方面有什么影响么?

答:没有影响。

问:公司目前现在库存情况怎么样,趋势怎么样?

答:公司一直以来注重库存管理,过往公司的库存金额、周转率长期处于健康水平。

2024Q1截至2024年3月31日,公司存货金额12.30亿元。这其中,在产品占多数,其次是库存商品,还有少部分原材料。该等库存商品中,绝大多数账龄小于6个月。存货周转天数123天。2024Q2截至2024年6月30日,随着公司销售规模扩大,存货金额略有提升。这其中,在产品占多数,其次是库存商品,还有少部分原材料。该等库存商品中,绝大多数账龄小于6个月。存货周转天数较Q1进一步下降。Q2存货周转天数是过往6个季度最低值。从销售规模、库存金额、库存结构、库存账龄、周转天数等多角度来看,公司的库存情况持续健康。未来我们将继续注重库存管理,持续保持健康的库存水平。

问:6nm芯片相比现在的芯片有什么优势?商用情况如何?

答:6nm芯片可以提供更高的性能(更强大的计算能力和更高效的数据处理速度)、更低的能耗(减少发热)、更强的图像及画质处理能力。公司基于新一代 RM V9 架构和自主研发边缘 I 能力的 6nm 商用芯片已经流片成功,现已获得了商用订单。

问:成本方面,公司是否有降本措施?毛利率情况如何?

答:公司在积极扩大销售规模的同时,确定今年为运营效率提升年,聚焦产品运营的全流程、全链条,深入挖掘效率提升的潜力,依托公司当前的规模优势,确定了一系列运营效率提升行动项,随着这些行动项效果的逐步体现,公司产品的竞争力将会进一步提升。

问:公司研发费用情况如何?全年研发费用如何指引?

答:2024年上半年公司发生研发费用6.74 亿元。全年度研发费用预计增长率为 15%-25%(详见今年4月披露的股东大会资料)。

接待过程中,公司与投资人进行了充分的交流与沟通,严格遵守公司《信息披露管理制度》等文件的规定,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况。

晶晨股份(688099)主营业务:系统级SoC芯片及周边芯片的研发、设计与销售。

晶晨股份2024年中报显示,公司主营收入30.16亿元,同比上升28.33%;归母净利润3.62亿元,同比上升96.06%;扣非净利润3.4亿元,同比上升115.19%;其中2024年第二季度,公司单季度主营收入16.38亿元,同比上升24.53%;单季度归母净利润2.35亿元,同比上升52.07%;单季度扣非净利润2.22亿元,同比上升65.6%;负债率16.12%,投资收益1197.8万元,财务费用-8572.11万元,毛利率35.37%。

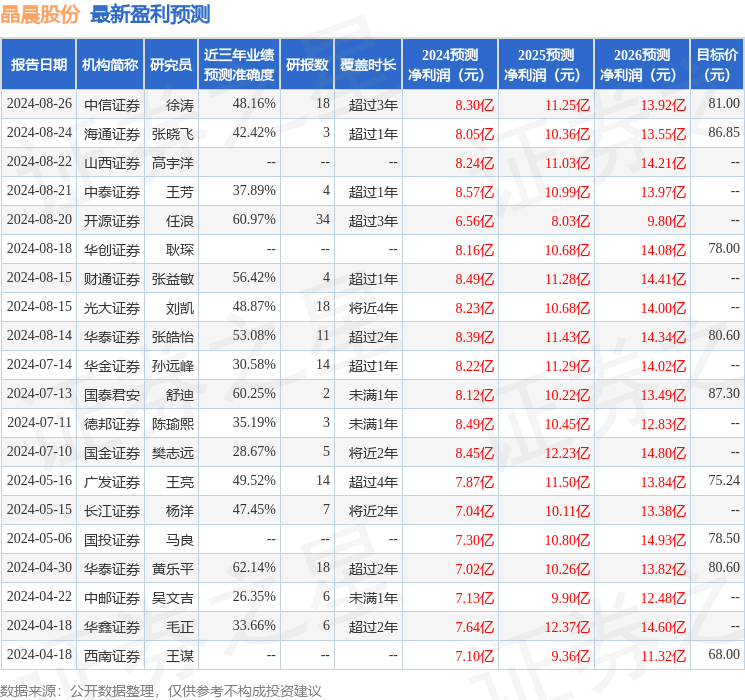

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为78.97。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出264.02万,融资余额减少;融券净流出3422.15万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

證券之星消息,2024年8月30日晶晨股份(688099)發佈公告稱公司於2024年8月26日接受機構調研,長江證券、光證資管、國金資管、國君資管、國泰基金、國投瑞銀、廣發證券、海富通、海通資管、和諧匯一、華福證券、頂天投資、華商基金、華泰保險、匯安基金、匯添富基金、嘉實基金、交銀施羅德、建信保險資管、鈞犀資本、諾安基金、鵬揚基金、東北證券、鵬華基金、平安養老、前海開源基金、人保養老、人保資產、上銀基金、申萬宏源、申萬菱信、泰康資產、西部證券、東方紅、西部自營、西南證券、新華資產、信達澳亞、星元投資、興業基金、興業證券、興銀基金、銀河基金、銀華基金、敦和資產、招商基金、浙商基金、浙商證券、浙商資管、中庚基金、中海基金、中滙人壽、中融基金、中泰電子、中郵證券、富國基金、工銀瑞信、光大保德信、光大證券參與。

具體內容如下:

問:公司三季度業績如何?全年業績如何展望?

答:今年上半年,公司營收、淨利潤均顯著增長,上半年實現營收30.16億元,同比增長28.33%; 實現歸母淨利潤 3.62 億元,同比增長 96.06%。其中第二季度營收 (16.38 億元),創下單季度歷史新高。公司開啓新一輪增長的趨勢明顯。

答:今年上半年,公司營收、淨利潤均顯著增長,上半年實現營收30.16億元,同比增長28.33%; 實現歸母淨利潤 3.62 億元,同比增長 96.06%。其中第二季度營收 (16.38 億元),創下單季度歷史新高。公司開啓新一輪增長的趨勢明顯。

隨着公司新產品不斷上市及銷量不斷擴大,新增市場不斷開拓,公司經營還將繼續保持積極增長。預計 2024 年第三季度及 2024 年全年營收將同比進一步增長。

問:公司Wi-Fi芯片在國內運營商的進展如何?

答:近日,中國電信四川公司2024年魔盒社會化採購招標項目, 採用晶晨主控 SoC+WiFi 6 芯片的組合方案, 贏得了大比例份額。此次集採的大比例中標, 是公司Wi-Fi 6產品在國內運營商市場的首次批量突破。後續公司WiFi 6芯片將會越來越多地出現在運營商的各項集採中。

問:如何看待下半年TV需求轉弱,公司下半年TV營收是否能較上半年實現增長?

答:公司的T系列產品不斷取得重要客戶和市場突破,上半年銷售收入同比增長約70%。從TV市場的整體來看,上半年存在賽事因素,市場整體需求比較好,但是我們公司T系列芯片近幾年來的增長,並不是建立在TV市場整體擴張的邏輯上,而是建立在產品競爭力提升,份額提升的邏輯,這個從近幾年我們T系列增長的速度與TV整體市場的對比,可以得到印證,公司T系列增長的速度遠遠大於TV市場整體增長速度。從當前公司的展望來看,T系列增長的腳步並沒有停止。

問:貴司2024年新的產品研發,新的工藝有沒有計劃?

答:2024年上半年,公司新產品的表現持續向好

(1)T系列產品不斷取得重要客戶和市場突破,上半年銷售收入同比增長約70%;(2)W系列的Wi-Fi 6首款產品上市之後,迅速獲得了市場認可,訂單快速增長。第二季度W系列產品出貨量佔公司第二季度整體出貨量超過8%,並且隨着W系列產品的快速迭代,系列化產品的上市,其銷售速度還將進一步提升;(3)公司的8K芯片在國內運營商的首次商用批量招標中表現優異。新工藝方面,公司基於新一代RM V9架構和自主研發邊緣I能力的6nm 商用芯片流片成功,並獲得了首批商用訂單。

問:請下公司五種芯片銷售佔比分別是多少?海外業務的銷售佔比是多少?

答:從2024上半年的營收佔比來看,收入佔比排第一位的是T系列,然後依次是S系列、系列、W系列和V系列。上半年公司整體收入中海外佔比高於國內。

問:今年的總體的業績是否達到了預期的目標呢?公司在2024年營銷方面有哪些新的安排?

答:公司於年初根據今年的經營目標和工作計劃制定了2024年度財務預算,預計營業收入的增長率爲15%-30%。2024年上半年營收同比增長28.33%,符合預期。同時,毛利率同比增加,淨利潤同比增長96.06%,淨利潤率同比增加,達到預期。營銷方面,公司積極參與各類展會,除每年參加的IBC和CES,2024年還會參加在泰國舉行的2024 PC TV Summit。

問:請業績增長主要是手機還是電視方面使用增長?這種增長現在還繼續嗎?

答:公司主營產品有多媒體智能終端SoC芯片、無線連接芯片和汽車電子芯片,爲衆多消費類電子領域提供SoC主控芯片和系統級解決方案。當前的應用場景包括智能機頂盒、智能電視、智能汽車、智能投影儀、智能音箱、Soundbar、智能會議系統、智慧商顯、R終端、邊緣計算終端分析盒等。

上半年,公司整體收入實現了同比28.33%的增長,歸母淨利潤實現同比96.06%的增長。公司開啓新一輪增長的趨勢明顯,預計2024年第三季度及2024 年全年營收將同比進一步增長。

問:現在緊張的國際環境,在未來半年內對公司出口方面有什麼影響麼?

答:沒有影響。

問:公司目前現在庫存情況怎麼樣,趨勢怎麼樣?

答:公司一直以來注重庫存管理,過往公司的庫存金額、週轉率長期處於健康水平。

2024Q1截至2024年3月31日,公司存貨金額12.30億元。這其中,在產品佔多數,其次是庫存商品,還有少部分原材料。該等庫存商品中,絕大多數賬齡小於6個月。存貨週轉天數123天。2024Q2截至2024年6月30日,隨着公司銷售規模擴大,存貨金額略有提升。這其中,在產品佔多數,其次是庫存商品,還有少部分原材料。該等庫存商品中,絕大多數賬齡小於6個月。存貨週轉天數較Q1進一步下降。Q2存貨週轉天數是過往6個季度最低值。從銷售規模、庫存金額、庫存結構、庫存賬齡、週轉天數等多角度來看,公司的庫存情況持續健康。未來我們將繼續注重庫存管理,持續保持健康的庫存水平。

問:6nm芯片相比現在的芯片有什麼優勢?商用情況如何?

答:6nm芯片可以提供更高的性能(更強大的計算能力和更高效的數據處理速度)、更低的能耗(減少發熱)、更強的圖像及畫質處理能力。公司基於新一代 RM V9 架構和自主研發邊緣 I 能力的 6nm 商用芯片已經流片成功,現已獲得了商用訂單。

問:成本方面,公司是否有降本措施?毛利率情況如何?

答:公司在積極擴大銷售規模的同時,確定今年爲運營效率提升年,聚焦產品運營的全流程、全鏈條,深入挖掘效率提升的潛力,依託公司當前的規模優勢,確定了一系列運營效率提升行動項,隨着這些行動項效果的逐步體現,公司產品的競爭力將會進一步提升。

問:公司研發費用情況如何?全年研發費用如何指引?

答:2024年上半年公司發生研發費用6.74 億元。全年度研發費用預計增長率爲 15%-25%(詳見今年4月披露的股東大會資料)。

接待過程中,公司與投資人進行了充分的交流與溝通,嚴格遵守公司《信息披露管理制度》等文件的規定,保證信息披露的真實、準確、完整、及時、公平。沒有出現未公開重大信息泄露等情況。

晶晨股份(688099)主營業務:系統級SoC芯片及周邊芯片的研發、設計與銷售。

晶晨股份2024年中報顯示,公司主營收入30.16億元,同比上升28.33%;歸母淨利潤3.62億元,同比上升96.06%;扣非淨利潤3.4億元,同比上升115.19%;其中2024年第二季度,公司單季度主營收入16.38億元,同比上升24.53%;單季度歸母淨利潤2.35億元,同比上升52.07%;單季度扣非淨利潤2.22億元,同比上升65.6%;負債率16.12%,投資收益1197.8萬元,財務費用-8572.11萬元,毛利率35.37%。

該股最近90天內共有15家機構給出評級,買入評級13家,增持評級2家;過去90天內機構目標均價爲78.97。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出264.02萬,融資餘額減少;融券淨流出3422.15萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。