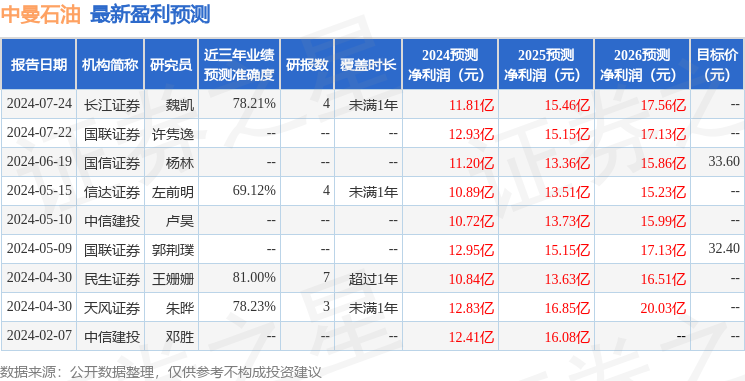

最新盈利预测明细如下:

最新盈利预测明细如下:信達證券股份有限公司左前明,胡曉藝近期對中曼石油進行研究併發布了研究報告《Q2利潤同環比提升明顯,海內外原油產量增長目標逐步兌現》,本報告對中曼石油給出買入評級,當前股價爲20.72元。

中曼石油(603619)

事件:

2024年8月29日,中曼石油發佈2024年半年度報告,2024年上半年,公司實現營業收入19.18億元,同比上漲3%,實現歸母淨利潤4.28億元,同比上漲1%;扣非後淨利潤4.18億元,同比下降0.19%。經營活動現金流量淨額4.88億元,同比上漲45%;基本每股收益1.09元/股,同比上漲2%。資產負債率爲70.60%,較2023年全年上漲2pct。

2024年第二季度,公司單季度營業收入11.11億元,同比上漲17%,環比上漲38%;單季度歸母淨利潤2.56億元,同比上漲22%,環比上漲49%;單季度扣非後淨利潤2.48億元,同比上漲23%。

點評:

2024H1,公司收入和利潤增長主要來自原油銷售板塊貢獻。上半年公司營收主要來自鑽井服務和原油銷售,兩者分別佔總收入比重爲34.29%、58.08%,同比分別-7.54pct、+11.17pct,公司營收增長主要來自原油銷售業務。公司毛利率爲46.93%,同比-0.09pct,其中,鑽機及配件/鑽井服務/原油銷售/貿易業務毛利率分別爲14.20%、5.95%、74.86%、55.77%,同比分別-15.64pct、-9.62pct、-5.92pct、+41.50pct。

原油產量持續增長,資源基礎進一步夯實。2024Q2,公司實現原油產量20.72萬噸,同比+27.04%,環比+4.75%。其中,溫宿原油產量爲16.18萬噸,同比+11.66%,環比+4.72%;堅戈原油產量爲4.54萬噸,同比+149.45%,環比+4.85%。對於溫宿項目,柯柯牙油田儲量上報工作穩步推進,公司完成了油氣處理站和天然氣管道可研方案(上半年溫宿伴生氣產量1.1萬噸)。堅戈項目已經進入產能快速提升期。Q2公司完成岸邊87%權益收購,岸邊項目已完成老礦權延期工作以及油田建設可研方案,爲轉入開發打下基礎。同時,公司成功競得伊拉克EBN區塊和MF區塊開發權,進一步夯實了產量長期增長的資源基礎,並與托克集團簽署戰略合作框架協議,助力資源開發和銷售。

2024H1,公司桶油利潤有所下降,或可能是堅戈油田併入影響。上半年我們推算公司桶油實現價格爲53.61美元/桶,同比-8.94美元/桶,我們認爲主要受堅戈區域原油銷售價格較低有關;桶油生產成本13.48美元/桶(主要包括作業費用和折舊攤銷),同比+1.46美元/桶。

2024Q2,公司利潤率實現同環比增長。二季度,公司毛利率爲47.60%,同比+1.32pct,環比+1.60pct。淨利率爲23.12%,同比+0.09pct,環比+0.25pct。費用方面,由於借款利息及匯兌損失增加導致公司財務費用有所增長,Q2同比增幅0.39億元,環比增幅0.27億元。

原油價格預期仍維持高位。2024Q2,國際油價在地緣政治風險和OPEC減產支撐下維持高位震盪,布倫特原油均價85.03美元/桶,同比+7.30美元/桶(+9%),環比+3.27美元/桶(+4%)。展望下半年,我們認爲OPEC+四季度退出減產或使原油供給端有所承壓,但油價整體仍有望保持高位運行,公司桶油盈利空間仍然可觀。

公司派發現金股利,積極回饋股東。公司擬向全體股東每10股派發現金紅利4.30元(含稅),分紅比例爲45.98%,較2023年35.26%的比例提升。按2024年8月29日收盤價,公司2024年中期分配股息率爲2.15%。

盈利預測與投資評級:我們預測公司2024-2026年歸母淨利潤分別爲10.28、12.87和15.08億元,同比增速分別爲26.9%、25.2%、17.2%,EPS分別爲2.22、2.78和3.26元/股,按照2024年8月29日A股收盤價對應的PE分別爲8.98、7.17和6.12倍,PB分別爲2.13、1.77、1.47倍。考慮到公司受益於原油價格高位和產量快速增長,2024-2026年公司有望繼續保持良好業績,我們維持對公司的「買入」評級。

風險因素:經濟波動和油價下行風險;公司上產速度不及預期風險;經濟制裁和地緣政治風險。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券王姍姍研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81%,其預測2024年度歸屬淨利潤爲盈利10.84億,根據現價換算的預測PE爲7.37。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲30.8。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。