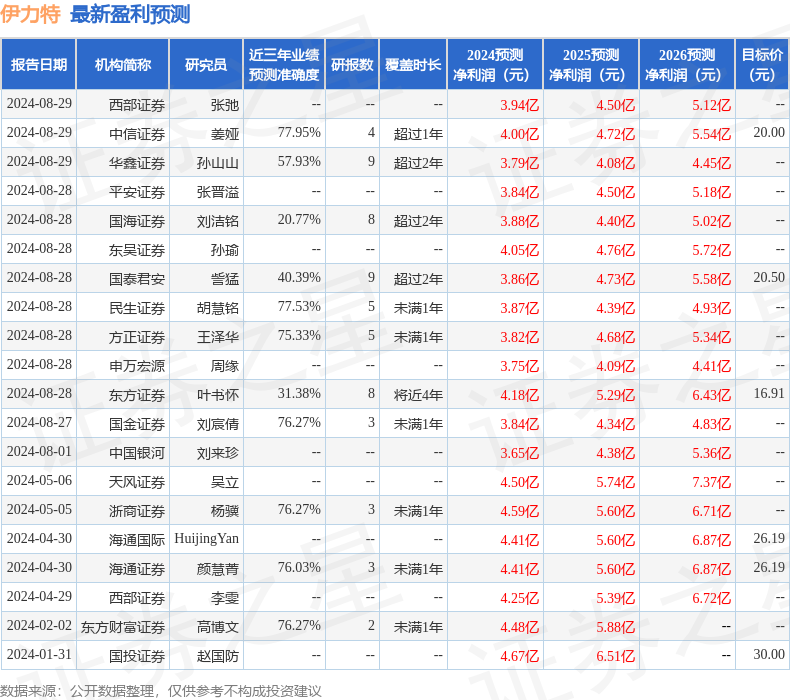

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司朱會振,王書龍,笪文釗近期對伊力特進行研究併發布了研究報告《2024年半年報點評:控貨挺價積極蓄力,疆外高增勢能延續》,本報告對伊力特給出買入評級,當前股價爲15.16元。

伊力特(600197)

投資要點

事件:公司發佈2024年度半年報,2024H1實現營業總收入13.3億元,同比+8.9%,實現歸母淨利潤2.0億元,同比+12.1%;2024單Q2實現營業總收入5.0億元,同比+3.6%,實現歸母淨利潤0.39億元,同比+38.9%。

直銷佔比提升,疆外高增顯著。2024H1年:1、分產品結構看,高檔、中檔、低酒分別實現營收8.7億元(+7.1%)、3.4億元(+13.8%)、1.0億元(+29.1%),高檔酒增速有所承壓。2、分區域看,疆內、疆外分別實現營收10.0億元(+4.4%)、3.1億元(+33.8%),疆內深化渠道體系改革,主動控貨挺價,增速有所承壓;疆外積極開拓市場,品牌影響力提升顯著。3、分渠道看,直銷、批發代理、線上分別實現營收1.9億元(+60.5%)、10.6億元(+4.5%)、0.66億元(+9.0%),渠道改革持續推進,直銷渠道高增勢能延續。

毛利率提升,盈利能力穩健。2024H1:1、受益於中高檔酒營收規模延續增長,以及伊利王酒等高價位產品佔比提升,整體產品結構向上,毛利率同比提升2.8個百分點至50.5%。2、受渠道體系改革深度推進、全國化佈局力度加大致銷售團隊擴容、新產品推廣費用增加等影響,銷售費用率同比增加1.8個百分點至10.9%。3、受益於規模效應,管理費用率同比下降0.5個百分點至3.0%。綜上影響,綜合費用率同比增加1.4個百分點至14.9%,淨利率同比增加0.4個百分點至15.1%,盈利能力保持穩健。4、期末合同負債0.62億元,同比增長10.7%,渠道信心穩定。

深度變革節奏顯著,期待業績彈性釋放。公司聚焦品牌建設、產品結構升級、推動營銷轉型,深度變革節奏顯著:1、聚焦「英雄本色」品牌核心,強化品牌獨特魅力,加速品牌全國化,爲全國化佈局打好品牌基礎。2、產品端鞏固強化小老窖、大老窖、小酒海等核心單品的市場優勢,聚焦伊利王等次高端核心大單品打造,持續推進產品結構升級。3、公司深度推進營銷體系改革,優化和調整營銷組織架構,市場化一線銷售員工薪酬考覈管理辦法和營銷費用覈銷管理辦法,充分激發渠道活力;此外,公司對所有條碼進行梳理,並控量提價重塑產品價格體系,渠道信心得到顯著提振。當前公司經營目標明確,實施路徑清晰,深化變革節奏顯著,期待公司經營勢能持續釋放。

盈利預測與投資建議。預計2024-2026年EPS分別爲0.81元、1.00元、1.23元,對應PE分別爲18倍、15倍、12倍。公司受益於渠道結構優化和全國化市場佈局,看好公司長期成長能力,維持「買入」評級。

風險提示:經濟大幅下滑風險,消費復甦不及預期風險。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券姜婭研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.95%,其預測2024年度歸屬淨利潤爲盈利4億,根據現價換算的預測PE爲17.49。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級6家,增持評級5家;過去90天內機構目標均價爲18.71。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。