中國銀河證券股份有限公司陶貽功,梁悠南,馬敏近期對龍源電力進行研究併發布了研究報告《龍源電力2024年中報點評:板塊間有所分化:風電承壓,光伏高增》,本報告對龍源電力給出買入評級,當前股價爲15.09元。

龍源電力(001289)

事件:公司發佈2024年中報,上半年實現營收188.83億元,同比-4.94%,實現歸母淨利38.27 億元(扣非37.46億元),同比-22.86%(扣非同比-23.48%)。24Q2單季度實現營收90.06億元,同比-9.93%,實現歸母淨利14.34億元(扣非13.49億元),同比-45.38%(扣非同比-48.12%)

風資源水平下降導致風電發電量下滑,光伏裝機高增帶動發電量高增:24H1,公司實現發電量400.8億kWh,同比增長0.84%。其中風電發電量315.8億kWh,同比下降4.6%;儘管24H1公司新增風電裝機容量59.5萬千瓦,但由於風資源水平同比下降,公司風電利用小時數下降101h至1170h。火電發電量49.1億kWh,同比下降2.39%;主要由於江蘇地區新能源裝機容量快速增長,擠佔火電發電空間及配送通道。光伏等其他可再生能源發電量35.9億kWh,同比增長122.87%;主要得益於裝機容量增加169.2萬千瓦。

新能源上網電價承壓,火電上網電價維穩:24H1,公司風電上網電價爲441元/MWh,同比下降6.0%或28元/MWh,主要受市場交易規模擴大、平價項目增加影響;光伏上網電價爲283元/MWh,同比下降9.9%或31元/MWh,主要系平價項目併網所致;火電上網電價爲415元/MWh,同比基本持平。

風電、火電板塊盈利有所下滑,光伏板塊盈利高增:1)風電板塊:2024H1實現收入137.81億元,同比減少9.4%;由於裝機規模增加導致折舊攤銷等固定成本上升,經營利潤爲67.59,同比下降18.9%。2)火電板塊(含發電、供熱、煤炭銷售):24H1實現收入40.50億元,同比減少1.3%;收入同比下降但人工、折舊等固定成本未發生明顯變化的情況下,實現經營利潤1.79億元,同比減少13.9%。3)光伏板塊:24H1實現收入9.45億元,同比增長98.9%;實現經營利潤3.39億元,同比增長41.8%。

出售火電資產,聚焦新能源主業:2024年6月,公司公告擬轉讓江陰蘇龍27%股權,本次交易完成後,江陰蘇龍將不再納入合併報表,由此導致公司控股裝機容量減少124.08萬千瓦,其中火電裝機減少121.5萬千瓦至66萬千瓦。此次出售預計取得稅前收益約5.14億元,同時也有利於公司解決與國家能源集團之間存在的火電業務重合情況,並進一步聚焦新能源發電主業。

集團資產注入疊加項目儲備豐富支撐裝機容量高增:一方面,公司在回A上市時集團承諾注入風電資產,2024年7月,公司發佈公告稱國家能源集團擬向公司注入新能源資產400萬千瓦。而截至2023年末,國家能源集團的風電累計裝機規模爲6078萬千瓦,是公司23年末裝機容量的2.2倍,未來資產注入對公司裝機規模的拉動值得期待。另一方面,公司自身項目儲備豐富,2023年取得新能源開發指標1984萬千瓦,其中風電507萬千瓦,光伏1477萬千瓦;24H1取得開發指標 609萬千瓦,較上年同期增加51.87%,包括風電281萬千瓦、光伏328萬千瓦。在集團資產注入預期和自身項目儲備豐富的加持下,我們預計公司未來新增裝機有望維持在較高水平,其中2024年,公司計劃新開工新能源項目1000萬千瓦,力爭投產750萬千瓦。

投資建議:預計公司2024-2026年將分別實現歸母淨利潤63.27、69.54、76.19億元,對應PE 21.39x、19.46x、17.77x,維持推薦評級。

風險提示:資源條件不及預期的風險;電價超預期下降的風險;新增裝機不及預期的風險等,

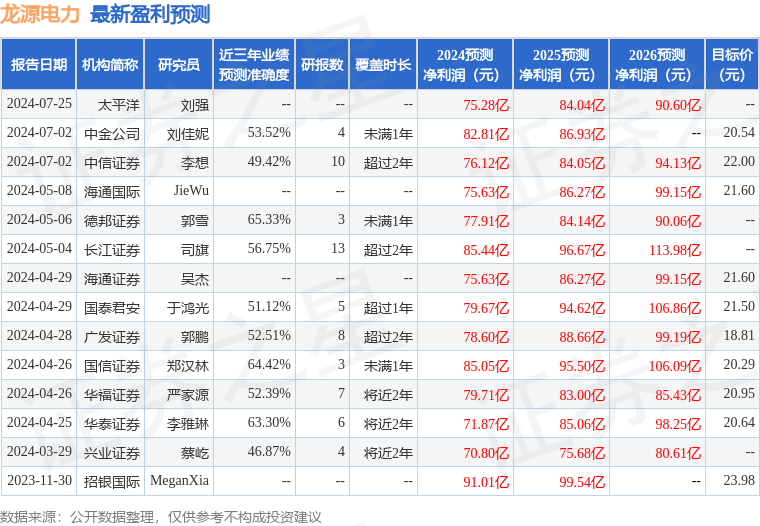

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券郭雪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲65.33%,其預測2024年度歸屬淨利潤爲盈利77.91億,根據現價換算的預測PE爲16.18。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲19.42。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。