来源:智通财经

摩根士丹利基金称,如果美联储降息落地,资金风险偏好提高,成长性更高的创新药可能会在中短期内得到风险资金更多青睐,获得一定的上涨动力。

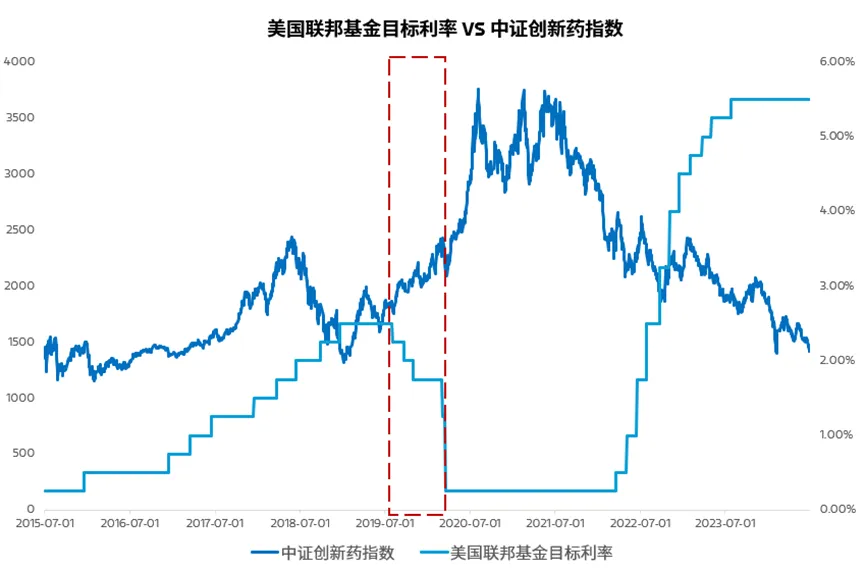

摩根士丹利基金发文称,从历史数据看,创新药指数与美联储利率存在明显负相关,如果美联储降息落地,资金风险偏好提高,成长性更高的创新药可能会在中短期内得到风险资金更多青睐,获得一定的上涨动力。在A股创新药之外,港股创新药也值得关注。从市场准入政策来看,港交所允许符合条件但尚未盈利的生物科技公司上市,因而许多创新药企、新型生物制药企业以及其他生物科技公司都在港股完成上市,因此港股的创新药标的也更加丰富。

医药板块整体现状如何?

自2021年高点以来,医药板块已连续三年下跌,这背后原因主要包括居民预期收入下降影响消费医疗板块,医保收入增速放缓,政策压制如药品比价和DRG2.0实施,以及美国国会《生物安全法案》带来的不确定性。

不过,从基本面来看,医药板块刚需属性较强,在人口加剧老龄化的过程中,医药行业的长期增长潜力依然存在。尽管医保收入端面临压力,但延迟退休政策和个人账户改革等措施将利好医保收入端,长期来看医保收入端仍有提升空间。与此同时,医保支付端增速保持在10%以上,DRG2.0的实施旨在提高医保资金使用效率,不会压制医疗需求。另一方面,从估值面来看,医药板块经过三年多的调整,估值性价比已经较为突出,具备较强的吸引力。

摩根士丹利基金研究管理部总监、大摩健康产业混合及大摩沪港深精选基金经理王大鹏在其最新发布的半年报中表示,“尽管年初以来医药板块调整较多,但我们对后续医药板块仍保持乐观。内部看,反腐对诊疗的影响持续减弱,预计板块呈现环比持续恢复态势,长期看反腐有望常态化,有利于优质的头部企业竞争力提升;政策方面,2024年集采提质扩面,继续全方位推进,预计市场逐步消化,同时政策持续鼓励创新基调不变,地方政府不断出台鼓励政策;外部看,美国通胀逐步缓解,有望在年内开启降息周期,对医药成长的压制有望迎来缓解。”

为什么美联储降息或利好创新药?

创新药行业对利率变化高度敏感。从历史数据看,创新药指数与美联储利率存在明显负相关,即美联储降息时,创新药通常有较好表现。

数据来源:Wind,历史数据仅供参考,不代表未来表现

数据来源:Wind,历史数据仅供参考,不代表未来表现究其原因,创新药是一个研发周期长、投入大、费用高,前期非常依赖风险投资和外部资金输血的板块。当市场加息时,低风险投资性价比更高,资金便不愿意冒更大的风险去投资创新药等一些重研发、高成长的权益类资产。随着加息停止或者逐步降息,市场风险偏好提升,更多资金就会重新流入股票市场,创新药企融资情况将得到改善,企业的持续现金流得以保障。也就是说,降息为创新药企营造了利好的环境。

编辑/rice

來源:智通財經

摩根士丹利基金稱,如果聯儲局減息落地,資金風險偏好提高,成長性更高的創新藥可能會在中短期內得到風險資金更多青睞,獲得一定的上漲動力。

摩根士丹利基金髮文稱,從歷史數據看,創新藥指數與聯儲局利率存在明顯負相關,如果聯儲局減息落地,資金風險偏好提高,成長性更高的創新藥可能會在中短期內得到風險資金更多青睞,獲得一定的上漲動力。在A股創新藥之外,港股創新藥也值得關注。從市場準入政策來看,港交所允許符合條件但尚未盈利的生物科技公司上市,因而許多創新藥企、新型生物製藥企業以及其他生物科技公司都在港股完成上市,因此港股的創新藥標的也更加豐富。

醫藥板塊整體現狀如何?

自2021年高點以來,醫藥板塊已連續三年下跌,這背後原因主要包括居民預期收入下降影響消費醫療板塊,醫保收入增速放緩,政策壓制如藥品比價和DRG2.0實施,以及美國國會《生物安全法案》帶來的不確定性。

不過,從基本面來看,醫藥板塊剛需屬性較強,在人口加劇老齡化的過程中,醫藥行業的長期增長潛力依然存在。儘管醫保收入端面臨壓力,但延遲退休政策和個人帳戶改革等措施將利好醫保收入端,長期來看醫保收入端仍有提升空間。與此同時,醫保支付端增速保持在10%以上,DRG2.0的實施旨在提高醫保資金使用效率,不會壓制醫療需求。另一方面,從估值面來看,醫藥板塊經過三年多的調整,估值性價比已經較爲突出,具備較強的吸引力。

摩根士丹利基金研究管理部總監、大摩健康產業混合及大摩滬港深精選基金經理王大鵬在其最新發布的半年報中表示,「儘管年初以來醫藥板塊調整較多,但我們對後續醫藥板塊仍保持樂觀。內部看,反腐對診療的影響持續減弱,預計板塊呈現環比持續恢復態勢,長期看反腐有望常態化,有利於優質的頭部企業競爭力提升;政策方面,2024年集採提質擴面,繼續全方位推進,預計市場逐步消化,同時政策持續鼓勵創新基調不變,地方政府不斷出臺鼓勵政策;外部看,美國通脹逐步緩解,有望在年內開啓減息週期,對醫藥成長的壓制有望迎來緩解。」

爲什麼聯儲局減息或利好創新藥?

創新藥行業對利率變化高度敏感。從歷史數據看,創新藥指數與聯儲局利率存在明顯負相關,即聯儲局減息時,創新藥通常有較好表現。

數據來源:Wind,歷史數據僅供參考,不代表未來表現 究其原因,創新藥是一個研發週期長、投入大、費用高,前期非常依賴風險投資和外部資金輸血的板塊。當市場加息時,低風險投資性價比更高,資金便不願意冒更大的風險去投資創新藥等一些重研發、高成長的權益類資產。隨着加息停止或者逐步減息,市場風險偏好提升,更多資金就會重新流入股票市場,創新藥企融資情況將得到改善,企業的持續現金流得以保障。也就是說,減息爲創新藥企營造了利好的環境。

編輯/rice