國金證券股份有限公司張君昊近期對國投電力進行研究併發布了研究報告《清潔能源增量減價,煤價下行火電增利》,本報告對國投電力給出買入評級,當前股價爲15.68元。

國投電力(600886)

業績簡評

8月28日晚間公司發佈24年半年報,1H24實現營收271.0億元,同比+2.8%;實現扣非後歸母淨利潤37.2億元,同比+12.0%。2Q23實現營收129.9億元,同比-0.9%;實現扣非後歸母淨利潤16.9億元,同比-1.2%。

經營分析

水電:2Q24來水轉豐,1H24以量補價雅礱江水電營收同比+3.2%。1)量:來水轉豐+去年同期低基數影響下,1H24完成上網電量431億度,同比+10.1%;其中電量佔比最大的雅礱江水電完成上網電量379.5億度,同比+9.4%。2)價:可再生能源大發緩解電力供需矛盾,1H24平均上網電價0.305元/kWh,同比-2.2%。小三峽電價降幅最大,主因甘肅電力現貨均價下降;24年錦官送蘇落地電價同比基本持平,而1H24雅礱江水電電價同比-1.9%,主因6月來水改善帶來的增發電量享受汛期低電價。綜合來看,1H24雅礱江水電以量補價實現營收110.2億、同比+3.2%。

火電:裝機增長彌補利用小時數下降影響,煤價下行業績持續改善。1)量:1H24上網電量264億度,同比+2.6%。其中欽州二電2臺機組分別於12M23、4M24投產,1H24完成上網電量12.7億度,增量貢獻率達192.1%。2)價:容量機制託底下,利用小時數下滑帶來平均上網電價環比提升:2Q24上網電價0.467元/kWh,同比-5厘/kWh而環比+4厘/kWh。3)利:1H24秦港5500大卡市場煤價同比-147.6元/噸,燃料成本下降帶來盈利改善。以量、價雙降的欽州公司爲例,測算1H24度電淨利約0.07元/kWh,同比提升約0.01元/kWh。

新能源量增價減營收仍實現增長。公司着力打造雅礱江水風光一體化基地,1H24新增新能源裝機約39萬千瓦。裝機放量推動下,1H24公司風光上網電量58億千瓦時,同比+32.0%。平價上網項目增加+市場化電價波動,致使1H24風、光上網電價分別同比-3.9%、-30.9%。若增值稅率不變,則1H24新能源板塊營收同比+17.2%。

利率下行進一步壓降融資成本,財務費用同比-9.1%。1H24公司帶息債務規模同比+5.0%,而利息費用同比-4.4%,主因資金成本下降。

盈利預測

2024來水改善、煤價下行、風光裝機放量,公司業績有望持續增長。預計公司24~26年分別實現歸母淨利潤77.1/83.6/91.4億元,EPS分別爲1.03/1.12/1.23元,公司股票現價對應PE估值分別爲16倍、14倍和13倍,維持「買入」評級。

風險提示

來水情況、煤價下行、用電需求、新能源裝機不及預期風險;電價波動風險等。

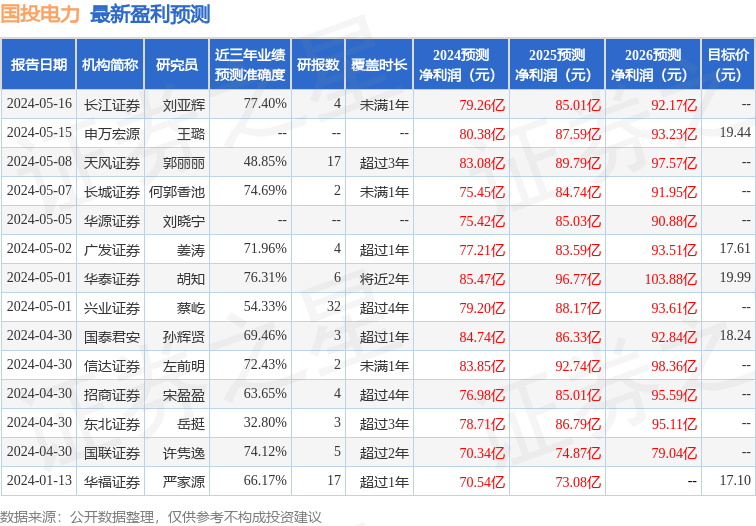

證券之星數據中心根據近三年發佈的研報數據計算,長江證券劉亞輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.4%,其預測2024年度歸屬淨利潤爲盈利79.26億,根據現價換算的預測PE爲15.26。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲18.51。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。