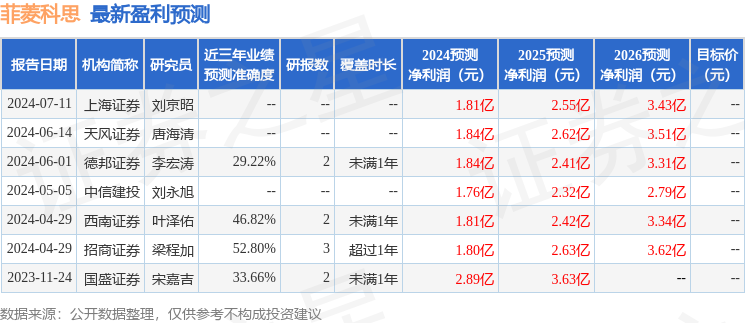

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司唐海清,王奕紅,餘芳沁,袁昊近期對菲菱科思進行研究併發布了研究報告《Q2利潤改善,向中高端數據中心交換機持續拓展,大客戶放量推動高增可期》,本報告對菲菱科思給出增持評級,當前股價爲58.47元。

菲菱科思(301191)

事件:

公司發佈2024年半年報,24H1實現營業收入8.24億元,同比下降17.00%,實現歸母淨利潤7631萬元,同比下降15.69%,實現扣非淨利潤6857萬元,同比下降18.68%。

收入承壓,主要爲客戶合作模式影響

公司上半年收入有所承壓,Q2單季度看實現營業收入4.17億元(yoy-14.46%),同比降幅有所收窄。分產品看,24H1交換機類產品實現收入6.44億元(yoy-20.33%),路由器及無線產品實現收入1.58億元(yoy+57.16%)。交換機業務上半年收入承壓主要原因包括:①整體行業競爭加劇,同一種產品銷售價格持續降低;②公司主要客戶部分採用「客供料-非結算方式」,由於該部分物料採用送料模式,未計入生產成本,相對降低了公司主要產品交換機類產品的平均銷售價格,影響其對應的銷售收入。

Q2利潤重回增長軌道

2024Q2,公司實現了歸母淨利潤4212萬元,同比增長19.44%,環比增長23.19%。從盈利能力來看,公司二季度毛利率18.74%,同比提升2.58pct,環比提升2.25pct。分產品看,上半年交換機類產品實現毛利率17.32%,同比提升1.92pct,路由器及無線產品實現毛利率17.21%,同比下降6.70pct。從費用端看,公司上半年銷售/管理/財務費用保持穩中有降,研發費用端爲了拓展網絡設備中高端產品線(如數據中心交換機、白盒交換機等)以及汽車新業務產品類別,公司研發投入6289萬元,同比增加29.20%。在中高端數據中心交換機產品部分,在200G/400G/2.0T/8.0T數據中心交換機上迭代12.8T等產品形態,擴展了基於國產CPU的COME模塊,公司持續向中高端數據中心產品延伸佈局,有望不斷獲得國內S客戶、新華三、銳捷等客戶認可,期待中高端產品突破以及行業側受AI帶動放量爲公司後續增長帶來動能!

網絡設備產能內陸轉移,核心部件國產替代趨勢明顯

本土廠商主導交換機市場,供應鏈安全可控需求迫在眉睫。交換機的質量性能及可靠程度直接影響整體網絡環境的安全性,因而核心部件交換機芯片存在較強國產替代趨勢,有望快速打開本土製造商成長空間。公司實施「大客戶」策略,與國內頭部交換機品牌商合作,存在較強協同發展機會。

盈利預測與投資建議:因整體行業競爭激烈且客戶合作模式有所轉變,我們調整公司24-26年歸母淨利潤爲1.5/2.2/2.9億元(原值爲1.8/2.6/3.5億元),對應24-26年估值爲27/19/14倍,維持「增持」評級。

風險提示:產品研發迭代節奏低於預期、行業競爭超預期的風險、大客戶集中度較高的風險、下游需求不及預期的風險

證券之星數據中心根據近三年發佈的研報數據計算,招商證券梁程加研究員團隊對該股研究較爲深入,近三年預測準確度均值爲52.8%,其預測2024年度歸屬淨利潤爲盈利1.8億,根據現價換算的預測PE爲22.58。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級2家,增持評級4家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。