①龍芯中科發佈的2024年上半年業績顯示,營收2.20億元,同比下降28.68%,歸母淨利潤爲-2.38億元,同比虧損擴大一倍;②今年上半年龍芯信息化芯片收入1.09億元,同比提升186.98%,超過去年全年的信息化芯片營收,下游廠商銷售積極性高。

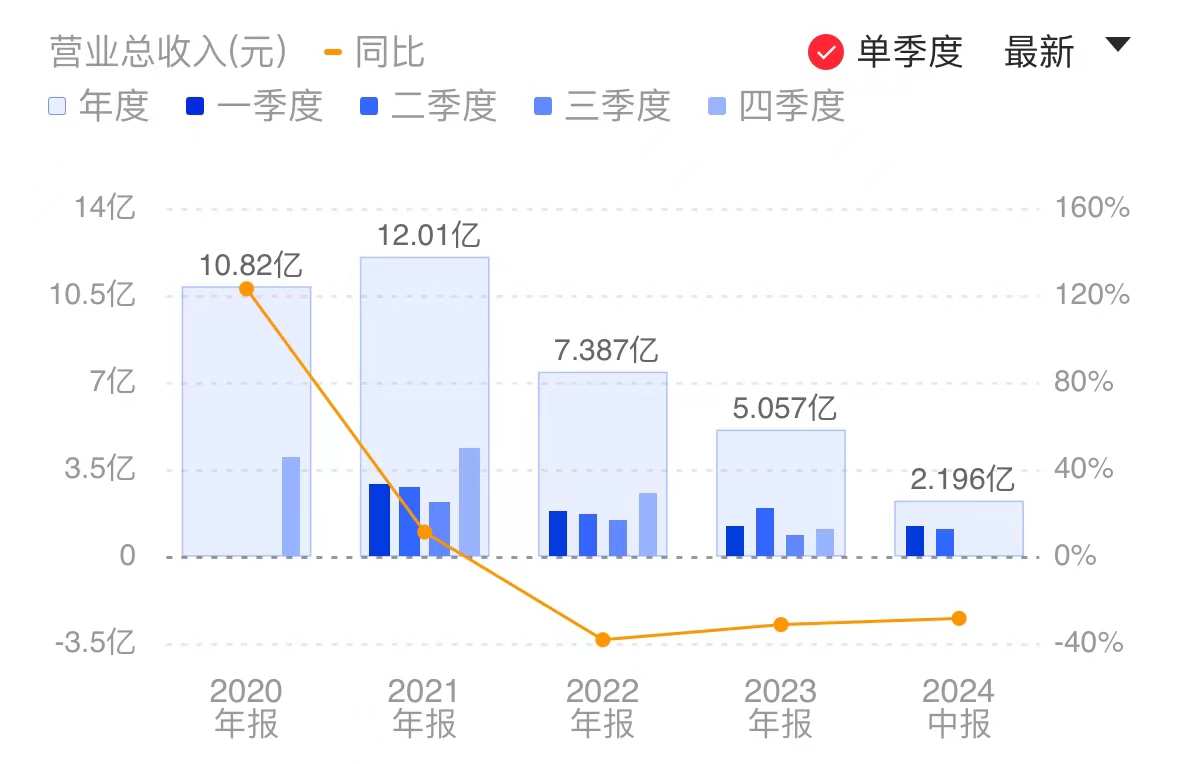

《科創板日報》8月27日(記者 郭輝)「國產CPU第一股」龍芯中科發佈2024年上半年業績。

數據顯示,上半年龍芯中科實現營收2.20億元,同比下降28.68%;歸母淨利潤爲-2.38億元,去年同期爲-1.04億元,同比虧損擴大超一倍。

龍芯中科表示,業績變動一方面是受宏觀經濟環境、電子政務市場和該公司傳統優勢工控領域部分重要客戶,尚未恢復正常採購的影響;另一方面,該公司調整銷售策略,由於芯片銷售收入提高,減少了整機型解決方案的銷售。

分業務來看,上半年龍芯中科芯片類營業收入爲1.63億元,較上年同期增長8.51%;解決方案類營業收入爲5617.34萬元,較上年同期下降64.14%。

在芯片類業務中,信息化芯片銷量回暖,並且上半年信息化業務毛利率呈現回升態勢。

信息化芯片今年上半年收入1.09億元,超過去年全年的信息化芯片營收,同比提升186.98%。由於銷量上升帶來單顆產品固定成本分攤額降低,信息化芯片類產品毛利率逐步回升至21.55%,同比提高11.05個百分點。

龍芯中科在業績中表示,該公司正「緊緊抓住市場調整的窗口期,大幅提升(信息化芯片)產品性價比和軟件生態」。

桌面CPU方面,目前龍芯3A6000等新一代產品進入市場小批量階段,相關解決方案陸續推出並進入小批量推廣階段。目前以華碩爲代表的ODM企業正參與研製龍芯3A6000新一代主板,並支持整機廠商推出臺式機、一體機、筆記本、NUC等。

龍芯中科表示,與上一代3A5000產品相比,3A6000總體性價比有較大提升,「下游廠商銷售積極性明顯提高,桌面CPU芯片銷量與去年同期相比大幅提高」。

服務器CPU方面,龍芯中科支持下游廠家完成龍芯3C5000/3D5000雙路與四路服務器研製,目前已進入市場推廣階段,龍蜥、歐拉等服務器社區OS、以及麒麟、統信等品牌OS對龍芯服務器平台支持不斷完善,相關雲計算與雲存儲解決方案廠商增加。基於龍芯CPU的服務器入圍中國移動等運營商服務器集採標包。

工控業務曾被龍芯中科作爲擺脫政務市場依賴、實現戰略轉型的重要方向,但上半年工控芯片收入5415.04萬元,工控業務營收同比下降51.86%,毛利率52.47%且同比下降15.56個百分點。

龍芯中科表示,工控業務下滑原因系受部分重要客戶內部管理事宜導致採購暫時停滯的影響。

今年上半年,龍芯中科支持客戶基於2K0300的嵌入式板卡方案形成小批量出貨;支持打印機客戶基於2P0500研發黑白單功能、四合一一體機、掃描儀等系列機型,即將推向市場;支持客戶基於2K2000和3A6000開發的NUC整機,已經在能源、智能製造企業獲得初步應用。

關於研發進展,在圖形處理器方面,上半年龍芯中科在支持圖形渲染與通用計算的龍芯第二代圖形處理器核上持續投入,在2K3000平台中完成LG200 GPU核的硅前驗證工作,並交付流片。業績顯示,龍芯首款獨立顯卡/AI加速卡芯片9A1000的研製工作全面展開。

通用處理器方面,上半年龍芯3C6000系列處理器樣片研製成功;龍芯2K3000處理器芯片完成設計並交付流片。在嵌入式處理器方面,龍芯2K0300 SOC芯片研製成功,已隨解決方案進入市場;龍芯2P0300完成代碼設計。

上半年龍芯中科計提4005.17萬元存貨跌價損失,以及3896.92萬元應收賬款壞賬損失。

龍芯中科對此表示,該公司根據已有客戶訂單需求以及對市場未來需求的預測制定採購和生產計劃。但截至今年上半年末,其存貨賬面價值較高,計提後的存貨賬面價值爲9.70億元,對公司流動資金佔用較大。