最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司黃細裏,楊惠冰近期對中集車輛進行研究併發布了研究報告《2024中報點評:Q2業績環比回升,星鏈計劃成效顯著》,本報告對中集車輛給出買入評級,當前股價爲8.62元。

中集車輛(301039)

投資要點

段落提要:公司2024H1實現營收107.0億元,同比-20.6%,歸母淨利潤爲5.63億元,同比-70.3%,扣非後歸母淨利潤5.51億元,同比-46.8%;2024Q2摺合營收55.47億元,同環比分別-19.4%/+7.6%,歸母淨利潤2.98億元,同環比-79.0%/-12.4%,扣非後歸母淨利潤2.89億元,同環比-48.1%/+10.0%。2024Q2業績表現基本符合我們預期。

Q2淨利潤環比改善,星鏈計劃成效初步顯現。2024H1整體來看,全球銷售各類車輛6.2萬輛/套。國內市場半掛車業務全面推進星鏈計劃,星鏈半掛車業務增長24.67%,國內市佔率14.12%,同比+2.2pct;收入26.3億元,毛利率同比+4.03pct。強冠業務穩固國內業務基本盤,捕捉新能源與海外市場增量空間。專用車上裝業務踐行「中途島」計劃,銷量增長50%,扭轉去年虧損態勢;海外市場經營韌性增強,北美集裝箱骨架車EAPA調查順利通過。歐洲市場守住基本盤,澳洲市場異軍突起,盈利獲得突破性增長。Q2毛利率實現14.58%,同環比分別-5.6/-0.7pct,同環比下滑主要系北美市場逐步回歸價格中樞,以及EAAP影響下泰國工廠生產的集裝箱骨架車出口銷量持續下滑所致。Q2費用管控進一步加強,銷管研費用率分別2.38%/3.86%/1.91%,分別同比-0.7/-1.1/+0.8pct,分別環比-0.6/-0.8/+0.9pct,整體費用率下滑。Q2歸母淨利潤整體同比下滑較大主要系:1)北美業務回歸常態水平;2)上年同期處置深圳專用車股權,獲得一次性收益8.48億元。此外,公司H股成功私有化,於6月3日正式從香港聯交所退市,回購註銷H股合計1.43億股,現有股東權益增厚,每股收益增加7.66%;充分重視股東回報,以18.74億股爲基數,向全體股東每股派發現金紅利0.28元(含稅)。

重點突破國內市場,星鏈計劃+新質生產力構建半掛車發展新格局;並持續發力新能源。公司通過創新半掛車的設計和生產技術,推動領先半掛車企業生產組織結構性改革,講行業內過剩的產能資源在內循環和外循環下進行重新配置。海外市場方面,中集着力穩定「跨洋經營,當地製造」的基本盤,保障北美/歐洲以及其他海外市場的穩定發展。最後,公司積極深化新能源產品創新,並在自動無人駕駛卡車以及新能源智慧物流運輸等領域進行佈局。

盈利預測與投資評級:考慮公司全球半掛車龍頭地位穩固,全球穩定發展,我們維持公司2024~2026年盈利預測,營收分別爲273/323/364億元,歸母淨利潤分別爲14.2/16.8/19.7億元,對應EPS分別0.76/0.89/1.05元,對應PE爲11/10/8倍,維持「買入」評級。

風險提示:全球地緣政治風險超預期;國內物流行業復甦低於預期。

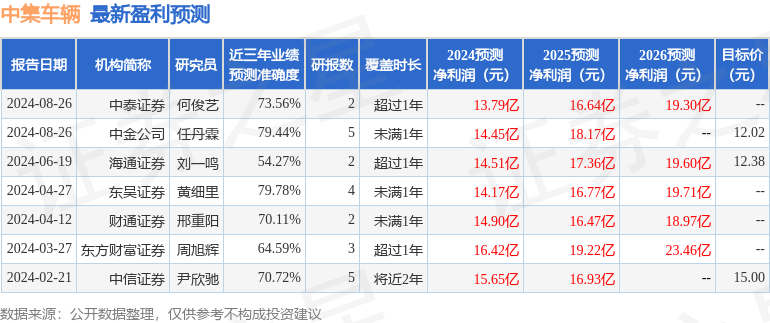

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券黃細裏研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.78%,其預測2024年度歸屬淨利潤爲盈利14.17億,根據現價換算的預測PE爲12.21。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級2家,增持評級1家;過去90天內機構目標均價爲11.82。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。