证券之星消息,2024年8月26日永新股份(002014)发布公告称公司于2024年8月23日接受机构调研,壁虎投资、宝盈基金、华安证券、宁银、西部利得基金、嘉实基金、颢科私募基金、工银安盛、长安基金、东证融汇资管、路博迈基金管理、中银国际、泰康人寿、申万宏源、青骊投资、中意资产、朴易资产、招商基金、万联证券自营、禾永投资、峰岚资产、兴华基金、诺安基金、尚正基金、中加基金、德邦基金、保银投资、国寿安保、华宝基金、安信基金、光大保德信基金、鹏泰投资、光大信托、银华基金、浙商自营、于翼资产、明河投资、国华兴益、银杏环球资本、金鹰基金、远策投资、弘毅远方基金、申万资管、广发资管、方正富邦基金、途灵资管、光证资管、大筝资管、嬴昀私募基金、中信建投资管、财通自营、华夏未来资本、鑫元基金、淳厚基金、信泰人寿、季胜投资、中信资管、国盛证券、平安养老、幂加和私募基金、留仁资产、众安保险资管、歌汝私募基金、长江证券资管、弘尚资产、世诚投资、融通基金、贵源投资、浙商证券、国泰基金、明曜投资参与。

具体内容如下:

问:投资者出的及公司回复情况:

答:二季度彩印收入同比下降 10%左右,其中更多影响因素来自于产品价格;薄膜收入同比增长 50-60%。

答:二季度彩印收入同比下降 10%左右,其中更多影响因素来自于产品价格;薄膜收入同比增长 50-60%。

2、Q二季度的薄膜自供率多少?从大类看基本还是一半一半,但是一些细分产品、差异化产品以满足市场需求为主,随着新的生产线陆续投产,对外销会有进一步的政策倾斜。3、Q2024 年上半年海外毛利率下滑原因?海外业务毛利率是一个综合毛利率,和产品结构有很大关系,2024 年上半年彩印业务海外收入表现一般、薄膜业务贡献较大,导致综合毛利率同比下降,主要还是受产品结构影响。4、Q具体哪些细分类别薄膜增长较好?高阻隔膜、保护膜、标签膜等细分品类逐步恢复增长,但是由于整体薄膜收入规模较小,某一品类增长就能影响薄膜业务的整体表现。此外,还有 BOPE 新材料项目,由于 2023年上半年处于试产期,不具有同比性,但是剔除这部分影响,应该有不低的增长。5、Q现在 BOPE 产线还在生产 BOPP 吗?如何看待 BOPE需求?目前这条线生产 BOPP 为主。BOPE 主要是满足单一材质包装,符合行业减碳发展方向,公司的初期目标市场是跨国公司以及海外市场,但是由于俄乌战争的影响,欧盟的减碳目标往后推迟,所以目前这条生产线以生产 BOPP 为主。长期来看,发展方向未有变化,但是受外围政策变化影响进度和节奏。6、Q二季度原材料有一些涨价,三季度是否进行了价格传导?市场内卷竞争,整个行业处于微利、薄利状态,但这种市场状况不可持续。目前这种情况已经有所改善,毛利率没有继续恶化的情形。7、Q分红政策是否发生变化?公司分红政策稳定,只要不影响公司正常经营和投资发展就不会有太大变化。公司一直注重报股东兼顾发展。

永新股份(002014)主营业务:生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品。

永新股份2024年中报显示,公司主营收入16.51亿元,同比上升2.84%;归母净利润1.8亿元,同比上升1.78%;扣非净利润1.69亿元,同比下降0.47%;其中2024年第二季度,公司单季度主营收入8.16亿元,同比下降0.51%;单季度归母净利润9374.34万元,同比下降5.37%;单季度扣非净利润8859.41万元,同比下降5.34%;负债率35.93%,投资收益629.7万元,财务费用202.16万元,毛利率22.38%。

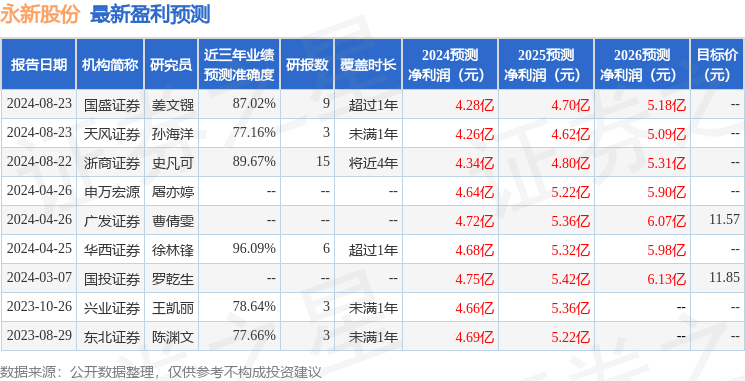

该股最近90天内共有3家机构给出评级,买入评级3家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

證券之星消息,2024年8月26日永新股份(002014)發佈公告稱公司於2024年8月23日接受機構調研,壁虎投資、寶盈基金、華安證券、寧銀、西部利得基金、嘉實基金、顥科私募基金、工銀安盛、長安基金、東證融匯資管、路博邁基金管理、中銀國際、泰康人壽、申萬宏源、青驪投資、中意資產、樸易資產、招商基金、萬聯證券自營、禾永投資、峯嵐資產、興華基金、諾安基金、尚正基金、中加基金、德邦基金、保銀投資、國壽安保、華寶基金、安信基金、光大保德信基金、鵬泰投資、光大信託、銀華基金、浙商自營、於翼資產、明河投資、國華興益、銀杏環球資本、金鷹基金、遠策投資、弘毅遠方基金、申萬資管、廣發資管、方正富邦基金、途靈資管、光證資管、大箏資管、嬴昀私募基金、中信建投資管、財通自營、華夏未來資本、鑫元基金、淳厚基金、信泰人壽、季勝投資、中信資管、國盛證券、平安養老、冪加和私募基金、留仁資產、衆安保險資管、歌汝私募基金、長江證券資管、弘尚資產、世誠投資、融通基金、貴源投資、浙商證券、國泰基金、明曜投資參與。

具體內容如下:

問:投資者出的及公司回覆情況:

答:二季度彩印收入同比下降 10%左右,其中更多影響因素來自於產品價格;薄膜收入同比增長 50-60%。

答:二季度彩印收入同比下降 10%左右,其中更多影響因素來自於產品價格;薄膜收入同比增長 50-60%。

2、Q二季度的薄膜自供率多少?從大類看基本還是一半一半,但是一些細分產品、差異化產品以滿足市場需求爲主,隨着新的生產線陸續投產,對外銷會有進一步的政策傾斜。3、Q2024 年上半年海外毛利率下滑原因?海外業務毛利率是一個綜合毛利率,和產品結構有很大關係,2024 年上半年彩印業務海外收入表現一般、薄膜業務貢獻較大,導致綜合毛利率同比下降,主要還是受產品結構影響。4、Q具體哪些細分類別薄膜增長較好?高阻隔膜、保護膜、標籤膜等細分品類逐步恢復增長,但是由於整體薄膜收入規模較小,某一品類增長就能影響薄膜業務的整體表現。此外,還有 BOPE 新材料項目,由於 2023年上半年處於試產期,不具有同比性,但是剔除這部分影響,應該有不低的增長。5、Q現在 BOPE 產線還在生產 BOPP 嗎?如何看待 BOPE需求?目前這條線生產 BOPP 爲主。BOPE 主要是滿足單一材質包裝,符合行業減碳發展方向,公司的初期目標市場是跨國公司以及海外市場,但是由於俄烏戰爭的影響,歐盟的減碳目標往後推遲,所以目前這條生產線以生產 BOPP 爲主。長期來看,發展方向未有變化,但是受外圍政策變化影響進度和節奏。6、Q二季度原材料有一些漲價,三季度是否進行了價格傳導?市場內卷競爭,整個行業處於微利、薄利狀態,但這種市場狀況不可持續。目前這種情況已經有所改善,毛利率沒有繼續惡化的情形。7、Q分紅政策是否發生變化?公司分紅政策穩定,只要不影響公司正常經營和投資發展就不會有太大變化。公司一直注重報股東兼顧發展。

永新股份(002014)主營業務:生產經營真空鍍膜、多功能薄膜、彩印複合軟包裝材料、紙基複合包裝材料、新型醫藥包裝材料、塑料製品、精細化工產品等高新技術產品。

永新股份2024年中報顯示,公司主營收入16.51億元,同比上升2.84%;歸母淨利潤1.8億元,同比上升1.78%;扣非淨利潤1.69億元,同比下降0.47%;其中2024年第二季度,公司單季度主營收入8.16億元,同比下降0.51%;單季度歸母淨利潤9374.34萬元,同比下降5.37%;單季度扣非淨利潤8859.41萬元,同比下降5.34%;負債率35.93%,投資收益629.7萬元,財務費用202.16萬元,毛利率22.38%。

該股最近90天內共有3家機構給出評級,買入評級3家。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。